本篇文章由教研团队的竹子撰写哦

品职CFA错题本

写在前⾯的话:临到考前,相信很多⼩伙伴在“预习”完那么多科⽬,会对⾃⼰产⽣怀疑,⽽且都会有经典的“两道题”是不会的。

分别是这道也不懂,那道也不懂。

ORZ。。。。

是不是这样就没救了呢?

当然不会啊。

其实这种情况都很普遍,⼤家的问题其实都是相似的,我们为品职学员提供的有问必答平台,收集了很多⼤家的问题,助教在回答问题过程中,会发现⼤家有共性问题,甚⾄连易错点也是很相近的。因此我们决定在考前为⼤家订制⼀款新栏⽬-【品职CFA错题本】,发送⼀波精选的各科问题,⾥⾯会有助教们的总结分析,希望能给⼤家最后再捞点分。

毕竟错过的题,我们争取不要⼀错再错了哦。

二级财务介绍

二级财务的框架非常清晰,一共分为5个reading、4大部分,它们分别为:公司间投资、养老金、外币会计以及报表分析。这四个部分都非常重要,大家需要熟练掌握。在临近考试的这个阶段,我为大家挑选了 “有问必答”上一些有共性的问题帮助大家查漏补缺,一些基础问题就不再赘述了。

考点⼀:公司间投资(intercorporate investments)

精选问答1

使用equity method时,被投资公司发div时,对母公司的利润表有影响么?

答案:没有影响。

解题思路

很多同学会认为被投资公司发div时,母公司的利润会减少,因为分享的NI会减少。但其实div是在NI之后发放的,整个过程的影响如下:

* Share NI: 母公司的investment (资产)增加,NI增加

* 发div: 母公司的investment下降,应收股利或者cash增加。

*

从上面的过程我们可以看出发div是不影响母公司的利润表的。

精选问答2

原版书reading 16第一题:为什么cambridge processing的NI不记入母公司的税前收入?

解题思路

注意cambridge是被动投资,且被划分为AFS,对于此项投资只有div记入母公司的利润表中。在被动投资中,母公司不share NI。

精选问答3

Consolidation method下如何计算MI?(reading 16原版书课后题Percy Byron case)

解题思路

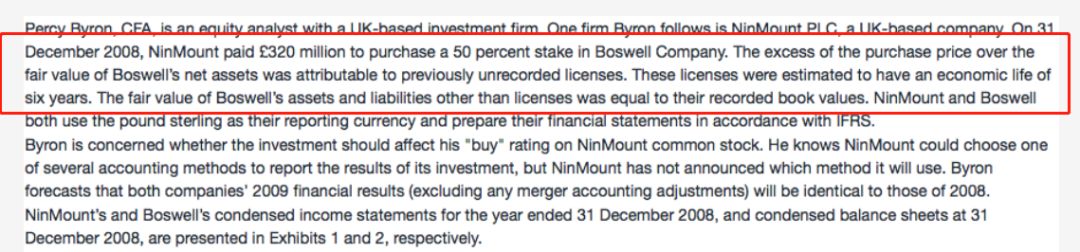

这几个问题其实是一套逻辑顺下来的。我们首先看题干,这一题第一段

内容非常重要,如下图所示:

从上面可以看出:N公司花了320m购买了B公司50%的股份,购买价格超出B公司净资产的公允价值的部分是一项未记账的资产,即unrecorded licenses。B公司其他资产和负债的fair value=book value。

这一题非常多学员在问,总结一下有如下几个问题:

这一题为什么full goodwill与 partial goodwill对equity的影响是一样的?

由此我们可以得出两个结论:

* Unrecorded licenses=购买价格-F.V of B公司 net asset=320/0.5-580=60。

* 因为超出部分都是由于unrecorded licenses导致的,所以这一题没有goodwill,即goodwill=0。既然goodwill等于0,所以无论是full goodwill 还是partial goodwill,它们都等于0。

在一般情况下,如果存在goodwill,full goodwill> partial goodwill,因此full goodwill对应的MI要大于partial goodwill对应的MI,所以full goodwill下的equity金额更大。但这一题比较特殊,它的goodwill=0,因此full or partial goodwill对equity的金额无影响。

MI怎么计算?320怎么计算的?

对于MI的计算,我们有两种方法:

* full goodwill下:MI=% * 子公司整体的fair value

* partial goodwill下: MI=% * 子公司FV of identifiable net asset

在full goodwill下,MI==320/0.5*0.5=320;

在partial goodwill下:因为子公司有一项未记账的资产(其他资产和负债的FV=BV),我们首先应该将其记在账上求出子公司真正的可辨认净资产的公允价值,即580+60,再将其乘以50%就可以求出MI,即(580+60)*0.5=320.

我们可以看到,因为这一题没有goodwill,所以无论用哪种方法计算出的MI是相同的。如果题目中有goodwill,我们就需要根据题意,用对应的方法计算MI。

为什么合并利润表要加上10?

首先我们要知道合并报表依据的是公允价值,即合并B.S时是合并子公司的公允价值,那么在合并I.S时也应该依据公允价值,而且是所有资产的公允价值。

现在在子公司账面记录的depreciation是已经记录的资产所产生的,没有包含unrecorded licenses。既然我们在资产中已经加上这一项unrecorded licenses,那在I.S中也应该加上它所产生的折旧摊销的费用。因为这项资产可使用年限是6年,所以每年的摊销费用是60/6=10。

如果这一题说子公司的固定资产的FV>BV,此时还应该将超出部分的折旧费用加上。比如FV=100, BV=80, 年限=10,那么应该在现有的折旧费用基础上再加上(100-80)/10=2。

合并资产的时候为什么扣除320再加上60?

为什么加上60我们已经说过了,因为有一项未记账的资产要加上。

那为什么要扣除320呢?首先要明确扣除的320是母公司B.S中investment这一项。当合并报表的时候,母公司合并了子公司所有的资产和负债,那么相当于是合并了子公司全部的equity,而investment代表了母公司拥有的子公司的equity的份额,如果保留在合并报表中,就相当于重复记账了,所以要扣除。在这一题中合并报表中的资产=母公司的资产2140+子公司的资产1070+未记账的资产60-母公司对子公司的投资investment 320=2950。

另外因为investment只代表母公司占子公司Equity的部分,不代表子公司全部的equity,所以在合并的时候还应该在合并报表的equity中加上少数股东所占的equity部分,即MI。

考点二:Pension

精选问答4

TPPC & periodic pension cost

答案:它们的金额是相同的。

解题思路

Periodic pension cost包含两个部分,一部分记在I.S中,一部分记在OCI中,通常题目会特指计算出记在I.S中的periodic pension cost等于多少。而TPPC一般用于在分析师观点中,将TPPC与contribution相比,判断公司相当于是“借钱”还是“还钱”,进而调整公司的现金流情况。

当contribution>TPPC时,公司相当于“还钱”,此时CFF调减,CFO调增;

当contribution

精选问答5

Stock option的expected life改变对NI的影响?

解题思路

这里的expected life实际上就是option的maturity。Option maturity越长,期权就越值钱,因此每年的费用就上升,NI是下降的。

而同学指的期限实际上是vesting period,它是指你满足一定的条件才能拿到benefit,比如你需要再在公司工作3年,3年内不离职才能拿到好处。vesting period决定了我们计算出的期权价格应该在几年内进行平摊。

易错点分析

这位同学是将option的maturity与vesting period弄混了。

精选问答6

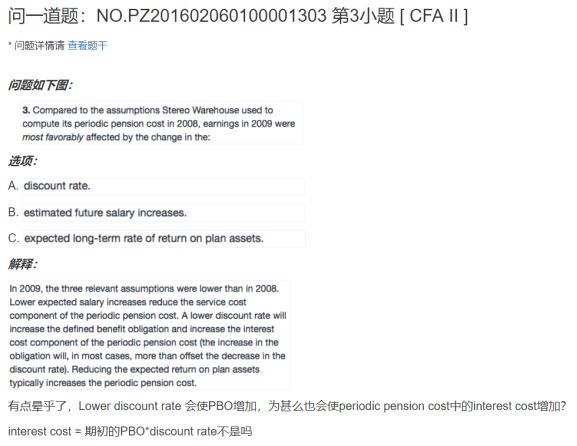

Discount rate改变对interest cost的影响

解题思路

discount rate下降→POB上升,而interest cost=PBO*discount rate,其中discount rate下降,而PBO上升,理论上来说interest cost是变大还是变小是不确定的。

但一般来说,interest cost受PBO的影响更大,因此当discount rate下降时,interest cost应该是上升的。这是因为pension的maturity通常是很长的,类似于债券的duration,maturity越长,PBO对利率变化越敏感,此时PBO上升的金额比discount rate减少的幅度更大,也就是说PBO增加对interest cost的影响更大。除非题目特殊说明这个pension要结束了,我们通常认为当discount rate 下降时,interest cost是增加的。

考点三:外币会计

精选问答7

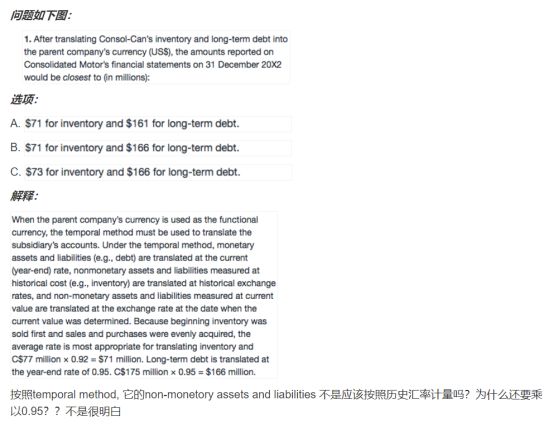

Temporal method 下,long-term debt用什么汇率进行转换?

答案:应该用current rate转换

解题思路

这里需要注意monetary or non-monetary并不是以短期和长期来区分的,而是以这项资产的收付是否为现金来确认的。大部分的负债都是需要用现金进行偿还的,所以大部分负债都是monetary的,因此需要用current rate转换。但有一项负债例外,就是unearned revenue,它是由于提前收到现金而未发货/提供服务导致的,它到期偿还的不是现金而是一项货物或者服务,因此属于non-monetary liability,需要用historical rate转换。

易错点分析

很多同学会误以为用historical rate转换。

精选问答8

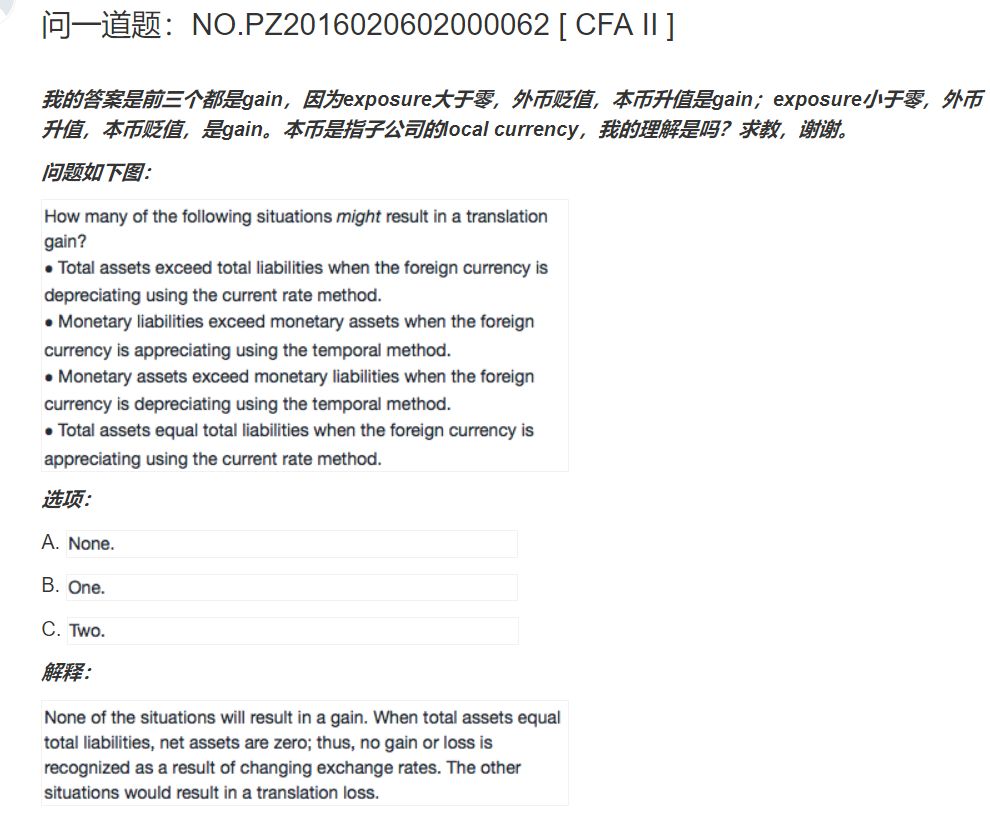

在计算exposure的时候,foreign currency是指哪个国家的货币?

答案:这一题中的foreign currency应该是子公司的local currency。

解题思路

因为exposure是合并外国子公司时由于汇率变动对母公司股东所造成的风险,所以exposure是针对母公司股东的。对于母公司股东来说,foreign currency就是外国子公司的local currency,如果考试中有这样的说法,考生需要注意识别一下。

考点四:报表分析的综合运用

该部分就没有具体的题目了,但需要跟大家强调一点,虽然二级财务近两年将存货和lease的内容删掉了,但不等于不会考察。因为这两部分的内容在一级是学过的,所以协会是默认大家已经掌握了,那在报表的综合运用中还是可能出题的。

好了,本期品职CFA错题本告一段落啦,大家继续加油复习哦,努力查缺补漏。

![]()

![]()

![]()