本篇文章由教研团队的hh撰写哦

品职CFA错题本

写在前⾯的话:临到考前,相信很多⼩伙伴在“预习”完那么多科⽬,会对⾃⼰产⽣怀疑,⽽且都会有经典的“两道题”是不会的。

分别是这道也不懂,那道也不懂。

ORZ。。。。

是不是这样就没救了呢?

当然不会啊。

其实这种情况都很普遍,⼤家的问题其实都是相似的,我们为品职学员提供的有问必答平台,收集了很多⼤家的问题,助教在回答问题过程中,会发现⼤家有共性问题,甚⾄连易错点也是很相近的。因此我们决定在考前为⼤家订制⼀款新栏⽬-【品职CFA错题本】,发送⼀波精选的各科问题,⾥⾯会有助教们的总结分析,希望能给⼤家最后再捞点分。

毕竟错过的题,我们争取不要⼀错再错了哦。

三级个人IPS介绍

个人IPS应该是三级当中最灵活的一门课程了,也是坑最多的做题中“坑”最多的一个科目。在我们的课程体系中,除了基础课和强化班讲了每个reading主要的内容,还专门开设了IPS写作课,把历年的真题总结出来一定的规律和“套路”让大家能在短短的考场过程中能够有清晰明确的思路,并且再结合经典题的讲解,相信大家已经对IPS essay并不陌生了。最核心的就是要熟练掌握RRTTLLU。下面,就总结几个大家普遍的问题,巩固一下主要的知识点。

(p.s. 小编的私心,希望学员以后提问真题的时候都可以按照xxxx年Qx X问,例如2016年Q1 D问,这样的格式开头,这样方便我们做后期的汇总归纳,及时发现同学们普遍不明白的问题,不断在讲课中进行优化。)

考点⼀:关于return计算的两种题型的分解

解题思路

个人IPS计算return主要有两种形式,一种是open-end,不告诉终值是多少,求在现有资产规模上满足下一年流动性支出所要实现的收益率,在这种问题下,主要就是抓住时间点判断题目中每一个数字的项目归属(cash flow or total investable assets)和发生的时间点(current, in coming year, next year,etc..); 另外一种为close-end,知道PV,PMT,N,FV,来求I/Y是多少,这种题目的形式要定义好现金流量的符号,避免方向错误。

不管哪一种类型,最直观也是最核心的就是要画出时间轴。

考点二:关于close-end中符号的问题

精选问答1

在算IPS的rate of return时,这三个的正负号怎么确定?看真题里的正负号也不一样,PMT有时为正,有时为负。

解题思路

判断正负号的核心都在于判断现金流的方向。以两个题目为例来解释,2015年Q7 和2010年Q1这两个题目中虽然FV的正负号不同,但是原理都是一致的。

首先来看2015年Q7,这里期间现金流PMT每年支出360,000,我们用了负号-360,000,FV最终要支出的value=-5,000,000,这两者都用了负号代表了现金流的支出,求得PV就是正的。如果PMT/FV都用正号代表现金流支出,那么一样可以算得PV,此时PV为负。

2010Q1这个题目里面,就是用正号来代表现金流支出的,所以PMT为net saving,则是负号,FV是最终要支出的,用正号代表现金流支出,所以是+2,000,000。PV和FV均是反向的,所以PV是负号-225,000。

如果用负号来代表现金流支出,那么刚好相反,PMT=+12,000,FV=-2,000,000,PV=225,000,一样可以算得同样的收益率。计算close-end的核心,就是要定义好一个符号的含义,然后根据这个符号的定义,来确定现金流支出的方向,给不同的值赋予相应的符号。

典型例题

2015年Q7. 2010年Q1

考点三:关于现金流时间的理解

精选问答2

大家有非常多的问题问哪一笔income/salary为什么不在/在cash inflow/outflow当中,主要就是没有判断清楚时间点和时间区间

解题思路

关于时间,我们会有两种定义,一种是时间点,比如current, retire, one year after retire. 还有一种是期间,比如from current to retire, from retire to one year after retire. 所以在判断现金流入与流出的时候,需要明确知道哪些是时间点的cash flow in/out,哪些是时间期间的cash flows,salary /living expense这种一般都是期间的现金流入流出。 以2005年Q7为例,我们实际上要算的return=56岁初到56岁年末这个期间的支出/56岁初这个时间点的total investable assets,所以要明确,哪些现金流是56岁这一年发生的,哪些资产是在56岁初持有的。

典型例题

2005年Q7

考点四:关于cash reserve\ cash equivalents的处理。

精选问答3

cash reserve是不是应该放在liquidity needs里面,cash equivalents要不要抵减流动性,cash equivalents要不要放在TIA。

解题思路

1) 关于Cash equivalents现金等价物能否抵减流动性问题。可以抵减也可以不递减,这个出发的角度不同,如果把cash equivalents看作是一项 cash reserve,那么抵减流动性也可以,例如经典题1.3题。但是更普遍的情况是,我们把cash equivalents现金等价物算作一项资产在TIA中,不用来抵减流动性。经典题1.3只是一个很特殊的例子,考试的时候还是用普遍情况就可以。

2) 关于cash reserve, cash reserve的概念就是用来抵减流动性支出的。这里又要分两种情况,一种情况是,cash reserve已经建立好,如果当期收入不足以弥补费用,那么cash reserve用来抵减流动性。另一种情况是如果题目中是要建立一个cash reserve, 建议TIA中不要包括cash reserve这部分资金,在计算liquidity时加入,如2013年Q1中的解法。

典型例题

2013年Q1,2017年Mock

考点五:关于liquidity requirement的理解

精选问答4

Liquidity requirement是指income扣掉living expenses之后的部分吗?房贷怎么算?是放在liquidity needs中吗?

解题思路

Liquidity needs一般是指短期收入不能满足支出部分的需求,那么有两个元素,一是时间区间,二是缺口的计算。

时间区间一般题目中都能明确给出,如liquidity needs in next one year等等,缺口的计算就要用这个时间段内的现金流收入减去现金流支出,并且要根据题目信息考虑是否调整通胀。

如果有房贷的话,要分情况来看,有的题目说,收到一大笔钱的时候就把down payment都付掉,那么这种就不会算在liquidity needs中,而直接减少TIA,如果题目告诉说每期需要支付房贷多少,那么每期支付额就算作liquidity needs。

考点六:关于inflation的调整 (结合tax account来看)

精选问答5

一些cash flow调整了通胀,但是一些没有调整,是为什么?

解题思路

关于现金流通胀的调整,一定要仔细读题目中的信息点。以2005年Q7为例,正文中说,Yeo's current after-tax salary is equal to her current living expenses of MYR250000 annually。

有同学问,这25w是否需要调整通胀。一般我们对income expense这类都是期间现金流,会假设它折现到年末一次性发生方便计算,所以这25w对应在退休前一年55岁初-56岁初这一年,而题目说的是living expense在退休期间按inflation调整,所以在55岁初-56岁初这一年不用调整。

同样也是题目中10w元的捐赠,并没有说需要调整通胀,那么就是每年捐名义10w元。

再以2017年Q6为例,375k pension在coming year是否需要调整通胀呢?This annual payment will total 375,000 New Zealand dollars (NZD), pre-tax, in the coming year. In future years, this amount will be indexed for inflation。显而易见,题目中已经说明了coming year总额就是375k,并不用调整通胀,只有到接下来的年份才会要开始调整通胀。

总结一下,关于现金流通胀的调整,仔细读题非常关键!

考点七:关于不同税收账户下return的计算与inflation的处理

精选问答6

对两种账户在求return时候的理解

Taxable账户:PTN×(1-T)- inflation =ART or PTN = (ART + inflation )/(1-T)

TDA账户:(PTN - inflation)×(1-T)=ART or PTN = ART/(1-T) + Inflation

解题思路

这里对inflation的调整之所以会有不同,主要是两个账户所要交的税是不同种类的。

TDA账户里面交的withdraw tax, 在TDA账户里,本金购买力不变的部分(即调整通货膨胀之后的本金)是不用取出来的,只有取出的部分才有税收,所以如果要算PTN,先算ATR/(1-t), 再加上inflation。一般养老金账户要特别注意TDA账户的问题。

而taxable 账户里是只要有增值部分都要交税,维持本金购买力不变的通货膨胀调整也要先加进ATR,再统一调整税率。

典型真题

2009年Q1, 2013年Q1

三级机构IPS介绍

三级的机构IPS内容上相对比较固定,题目的难度整体不大。只要熟练掌握几个重要的机构客户(pension, endowment, life insurance)他们的return/risk objective, 还有一些constraints的影响因素即可以应对大部分的题目。相较于个人IPS来讲,规律性很强,比较好拿分。下面是有问必答上同学们集中问的几个问题,整理在一起和大家一起分享讨论。

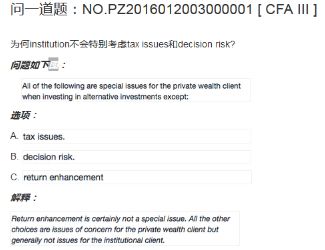

考点一:关于机构投资者的税收考虑

精选问答1

解题思路

首先分析tax consideration,这主要跟我们IPS是相关的,个人投资者需要面对更加复杂的TTLLU等限制,而机构投资者,都是比较成熟的或者法人主体,已经有非常规范的tax system来规定投资的税收问题。同时很多机构投资者在税收方面都是有优惠或者减免的,比如一些养老金,基金会等,而个人IPS都是需要正常缴纳的。所以这一点也会使得个人IPS必须要考虑到税收规划。

再来分析decision risk,这个主要是说个人在面对巨大损失时容易出现的一种bias。同理,机构投资者一般比较成熟,通常资产等都是由专业机构进行管理,比较小概率出现个人的bias。

考点二:关于Discount rate 与Pension funded status的疑问

精选问答2

机构IPS 2005 Q1 C,当discount rate低于asset return 时,每年的投资return不是相当于大于负债的return吗?从这个角度来看不是应该使fund status 变好吗? 而且上课也是讲当underfunded的时候required return 是要大于discount rate的。

解题思路

这里的asset return是required asset return。

Underfunded 情况下,required return=liability discount rate + excess return,在liability折现率变小的情况下,required return不变,那么excess return就必须要增加了,对投资经理来说要达到这个required return就更难了,所以要改善账户就更难了。

Overfunded 情况下,required return=liability discount rate,如果liability折现率变小,投资经理只要降低投资收益的目标,做更稳健的投资,就能获得required return。

考点三:关于Pension funded status与return objective的关系。

精选问答3

Pension的return objective如何来看?

解题思路

DB的return objective来看,要分两种情况。

1. 定性来看,需要从risk objective来看return objective, 如果是underfunded, 那么风险承受能力低,所以要投得比较保守,如果是overfunded,那么风险承受能力比较高,可以投的比较激进一些。

2. 定量计算来看的话,如果是overfunded, return=discount rate就可以, 如果是underfunded, 那么要在discount rate基础上加上一个excess return。

考点四:关于Pension中minimize shortfall risk的理解。

精选问答4

机构IPS 养老金中minimize shortfall risk是什么意思,是不是就是minimize volatility of funded status,就是minimize volatility of PBO minus present value of asset?

解题思路

Shortfall risk本身是指组合的价值跌到超过某个临界值。这个概念对很多投资品都可以使用。

具体在养老金里面这个临界值的设置可以有几种形式,一种的要求PV(assets)不得小于PV(liability),或者可以是PV(assets)=x% of PV(liability)的情况,如果assets小于liability,公司就很有可能需要增加新的contribution来补足这个缺口(shortfall)。

那么我们要尽可能得让公司减少对这个敞口的风险,所以针对risk objectives主要有两点:

1. 降低future contribution payments的波动性;

2. 降低future contribution payments的可能性。

考点五:关于Pension的time horizon问题

精选问答5

2006 Q1 关于time horizon的一般化问题。在我的理解如果没有frozen to new employees,养老金不就是single stage的么?可是强化班和基础班的讲义里说going concern的养老金是multistage,frozen的是single stage,我不太理解这个具体的判断依据(尤其是做题时)究竟是什么?看讲义像是说可分为active和retired这两类/两种阶段,那么照这样推断,不管题目怎么说going concern的养老金都应该是long time multistage的,这样又怎么解释这题答案里的single stage呢?

解题思路

对于going concern的养老金,有两个维度:

1. 整体的投资期限都是长期的。

2. 是分不同的stage的。

对于active lives portion, time horizon= average time of the normal retirement age, 对于retired-live portion, time horizon= average life expectancy of retired plan beneficiaries。

综合来看,就是long time multistage。

2006年真题中说going concern是single stage,题目来源已经非常早了,在这个过程中原版书目也改了很多内容,所以会有不一致的地方,在考试中遇到的话,都用long time multistage来回答。

考点六:关于Foundation/Endowment return objective调通胀的问题

精选问答6

2016 Q1 真题 首次这个 inflation plus 1% 是费用的增长率,即3%, 但是下问也明确提到要maintain the purchasing power of asset base, 那么问题如下:在最终计算return结果的时候,为什么只考虑了费用增长的inflation plus 1%,而不额外考虑maintain the purchasing power of asset base那部分的inflation呢?

类似的一道题目:经典题中2.1,请问return objective为什么是对的?我认为应该是4%+2.5%+1%+0.65,这个题和2016年A1的第一问很像,也是把spending rate加上管理费,加上通胀,加上费用增长,为什么这个题不选B啊?

解题思路

题目中明确说了是算术方法,那么required return = spending rate + inflation rate + expenses ratio。

这里主要困惑的地方是关于spending rule的确定和inflation的调整。这里inflation不用调整两次,因为expected increase in annual subscription expense相当于换了一个说法来表示对inflation的调整。

你的理解下spending rate=current spending rule+2%+1%, inflation 调整再是单独的2%,但这里是spending rate=current spending rule, inflation=2%+1%,因为我们对这个endowment inflation 调增3%是大于市场普遍的2%的,所以是满足保持本金购买力这个要求的。

同理,在经典题2.1中,inflation需要跟spending的growth rate来进行一个对比,其实spending的growth rate也是一种inflation的调整,所以如果growth rate of spending是比整体经济环境下预计的inflation要大(就是题目中说的这种情况The university’s operating expenses are expected to grow at a rate of 2.5% annually, while the rate of inflation in the economy is expected to be 1% per year. )

那么说明spending的growth rate是足以cover inflation的调整的,这样我们就可以直接用题目中说的growth rate就可以,不用在growth rate基础上再加上inflation。

好了,本期品职CFA错题本告一段落啦,大家继续加油复习哦,努力查缺补漏。

![]()

![]()

![]()