写在前面的话

大家好,距离FRM已经不到50天了,今天我们是来送福利的哦!

相信大家都已经开始了学习之旅,作为一个良心且持续提供干货的公众号,我们决定重启闭着眼睛学FRM的栏目,过去有持续跟着学习Current Issue的小伙伴都说,有了我们这个栏目的加持,这门有点虚幻的学科分数终于不用放弃过去了。

今年,为了给大家发更多的福利,何女神特地在喜马拉雅上面开了一档新节目——风险案例,对应FRM一级学科风险基础financial disasters的这一部分内容哦。

(如果对于一级有哪些学科还不清楚的小伙伴,强烈建议大家先去读一下我们的一级学科介绍哦)

当然,即使不考FRM的小伙伴,二老也认为大家可以听一下这门课,非常有趣的风险案例讲解,一定会让你对风险有更深的认识哦!

风险案例讲的是什么内容?

很多小伙伴会问,新开的这个风险案例栏目是讲的什么内容呢?

按照何老师的话,就是看看聪明的交易员是如何搞垮一家银行的。

这一次的栏目对应FRM一级学科风险基础financial disasters的这一部分内容,主要讲解历史上发生过的风险案例。

通过对案例的学习可以使得我们快速有效地明白各类金融风险的发生的成因、造成的损失、以及避免的方法;正所谓以人为鉴,可以明得失;以史为鉴,可以知兴替。

风险案例我们需要掌握什么内容?

一般来说,对于一个风险案例,我们需要掌握四方面的内容:

![]() 案例发生的背景、进程、交易员策略

案例发生的背景、进程、交易员策略

![]() 案例的结果

案例的结果

![]() 银行失败的主要原因,key factors

银行失败的主要原因,key factors

![]() 从这个风险案例中学到的经验教训

从这个风险案例中学到的经验教训

总体来看,最后两方面的内容是最重要的,大家要重点掌握哦~

现在让我们来看一下第二个案例。

Kidder Peabody案例

案例大体情况

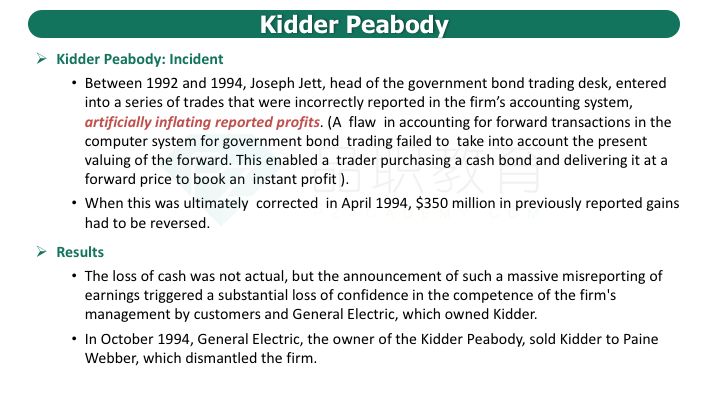

这个丑闻是在1994年被爆出来,Kidder这个公司的政府债券交易室 government bond trading desk利用系统漏洞虚增了350million的利润,而且这是过了2年才被发现,很明显这就体现了公司的内控流程不规范,最后这家成立了130年的老牌公司被别的公司收购了。

案例主人公——Joseph Jett

现在让我们来看一下这个案例中“聪明”的交易员,他是Joseph Jett,是government bond trading desk的首席交易员, 原来在Morgan Stanley工作,后来跳槽到Kidder这家公司。

刚进公司第一个月就亏了钱,后面虽然赚了79万美金,但是还是没达到公司的要求,只拿到5000的奖金,后来他就利用公司的系统漏洞在1992-1994多次谎报虚增利润,公司都没有发现,还多次评他为杰出交易员。

其实从这里我们也可以看出来,在交易市场上“胜者为王,败者为寇”的这种企业文化,可能有的时候风险管理做的再好,也是一文不值,能赚钱的就是明星交易员,其实这种行业或者企业文化在一定程度上就会鼓励交易员去做高风险的事情。

在这个案例曝光出来以后,市场就对交易部门,尤其是衍生品交易部门的交易员提出一个新的挑战,要求他们不要总是把利润作为至高无上的位置。(虽然好像这一点到目前都没有特别显著的改善)

知识科普

如果是没有金融背景直接来学习这一个案例的小伙伴,让我们先来了解一下strips和construction。

举例子来看,一个票面为1000的3年期债券,票面利率10%,按年付息,相当于,第1、2、3年每年年底都能收到100元的利息,第三年底可以收到1100元(1000元本金+100元利息)。

那么我们就可以把它剥离成4个零息债券

![]() 债券1:1年期本金为100块钱的0息债券

债券1:1年期本金为100块钱的0息债券

![]() 债券2:2年期本金为100块钱的0息债券

债券2:2年期本金为100块钱的0息债券

![]() 债券3:3年期本金为100块钱的0息债券

债券3:3年期本金为100块钱的0息债券

![]() 债券4:3年期本金为1000块钱的0息债券

债券4:3年期本金为1000块钱的0息债券

有点像整钱换零钱的过程,这个叫strips,剥离,反过来,也可以把一系列的0息债券组装成付息债券,叫construction。

在国债市场上,美联储为了方便strips的交易,就提供了付息债券和一系列剥离好的零息债券的转换,但是美联储提供的服务是现货交易,是即时即期的。

理论上来讲,无论是strips/construction, 不管怎么样都不会产生收益的,因为转换的时候都是公平交易,保证现金流是一致的,是不会产生利润。

交易系统和策略

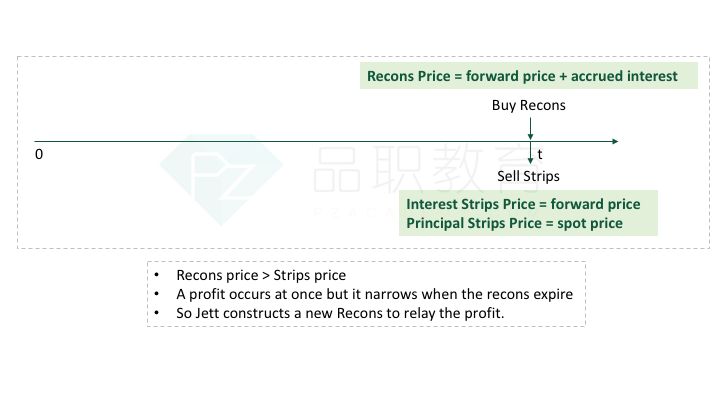

Kidder这家公司的交易系统为了方便客户下单,就开通了远期交易,交易员可以在系统里面设置交易日期。

比如做一个construction的远期交易,即在将来的某一天可以把一系列的0息债券转换为付息债券。

在这家公司的系统里,因为是在将来的某一天做转换,也就是买入一个付息债券,因此系统给这个债券的定价是市场价格+AI, 因为交易在将来的某一天,所以系统是考虑了这个时间段的时间价值,系统里面对于这只债券的定价用的是future value。

对于被转换掉的一系列0息债券,系统的定价是他们的市场价格,即present value。

因此可以看到这两个其实是对等交换的债券之间是存在价差的,但是他们之间的价差其实只是这家公司的交易系统给它分配的价格不同,但其实并不是真正拿到美联储可以获得的价格,因此系统显示的利润是虚拟的,而非实际可以获得的。

Jett这个人发现了这个系统的bug,开始利用bug来虚增利润,这个利润其实就是两个价格的价差,这个价差主要体现的就是时间价值,随着交割日的临近,虚拟利润就会越来越少。

在最早的时候,交易系统只支持设置最长5天之内的交割日,后来就可以任意设定远期交割时限,如果交割日期设置得越久,Jett可以虚增的利润规模也就越来越大了,他最后最高将交割日设置到了203天之后。

案例结果

这个事情最终被发现的时候已经是2年以后了,但是这些虚增的利润早就已经分红给了投资人,最后需要reverse的时候,公司就承担了损失。

但其实这个损失并不是很巨大,后果最严重的就是公司的声誉受损,最后是被原来的母公司GE卖掉了。

想到大家都非常关心交易员的命运吧?

让我们一起来看一下,最后他自己的职业生涯肯定是走到底了,混不下去之后他就开始写自传,专门做演讲,演讲的题目就是银行业的欺诈,出场费是4000-8000美金一场。(是不是很戏剧性?)

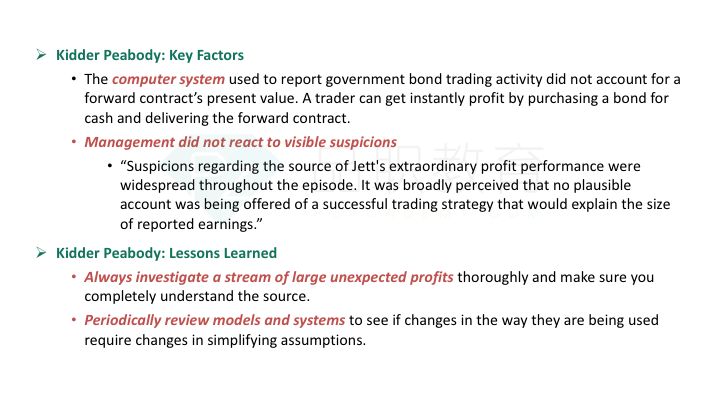

所以我们可以看一下这个案例的key factors就是两个

![]() 公司交易系统本身的问题

公司交易系统本身的问题

![]() 管理层没能及时反映出这个问题

管理层没能及时反映出这个问题

从案例中学到的经验教训

![]() Always investigate a stream of large unexpected profits 总是调查一些没想到的大笔profit

Always investigate a stream of large unexpected profits 总是调查一些没想到的大笔profit

![]() Periodically review models and systems定期检查模型和系统

Periodically review models and systems定期检查模型和系统

来听课试试

其实小编觉得也不用多言了,能做成电台给大家边走边听,一方面当然是这个科目的属性可以这么做,另一方面肯定是帮助到大家减轻复习的压力。

希望大家学风险案例也像学Ethics那样轻松愉快。

让何女神带着你,你们带着耳朵。

公车上,地铁上,出租车上,上班通勤时间闭着眼睛学风险案例。

好了,第三期让我们来了解Kidder Peabody

(由于微信的限制,每篇只能放一个不超过30min音频,完整版的音频放到了喜马拉雅上,扫码就可以收听,想一边听一边看文章,可以在聊天中置顶哈。)

配图来源网络