做过的题你都能拿分吗?

临近考试,小编相信大家都开始启用“题海”战术,疯狂刷题,可是你现在做过的题,你考场碰到都能做对吗?

同为备考党的我,小编只想说,如果只做过一遍,那怕是有点难。

我相信大家都是从题海战术里走出来的朋友们,其实刷题就是一个熟能生巧的事情,即使可能你对某个知识点不理解,但是同一个题型你做完3次后,就有一种闭着眼睛我都能认出你的熟悉感,剥掉题干的外壳,其实都是同一个套路。

那么到底哪些题目是有典型考法,哪些知识点是易错的点,哪些是协会的惯用套路,这就是大家考前需要拿个小本本记下来的事情。

看到这里,是不是大家都有一种蠢蠢欲动,要赶紧去做笔记的想法?

知道目前大家都在争分多秒学习,贴心的品职教研组的小哥哥、小姐姐们也是熬夜赶工(心疼一下),帮大家整理了CFA三个级别学科的错题本,希望在最后的时候能给大家起到助力的作用。

在接下来的几周里,我们会陆续发放三个级别的高频问答,希望对大家的备考有所帮助。今天三级放上权益的错题本,大家一起来看看这些题都会做吗?

精选问答1

题干

Matt makes the following statements about investing with long-only managers:

![]() Statement 1 A long-only portfolio puts a firm floor on how much an investor can win.

Statement 1 A long-only portfolio puts a firm floor on how much an investor can win.

![]() Statement 2 A long-only portfolio generally allows for greater investment capacity than other approaches, particularly when using strategies that focus on large-cap stocks.

Statement 2 A long-only portfolio generally allows for greater investment capacity than other approaches, particularly when using strategies that focus on large-cap stocks.

Which of Matt’s statements regarding investing with long-only managers is correct?

选项A Only Statement 1

选项B Only Statement 2

选项C Both Statement 1 and Statement 2

解题思路

B is correct.

表述1说法错误。它错在投资者不是为收益设定底线, 而是为损失设定了底线。 因为股票价格可以跌到的最低水平为零, 而上涨空间是无限的, 因此, 只做多的投资者最大可能损失的金额就等于股票的初始投资。

表述2是正确的,只做多的投资组合通常比其他投资方式具有更大的投资能力,尤其是侧重于大盘股的策略时。因为相比小盘股,大盘股交易量大、流动性好,如果基金经理看涨,long 大盘股的股票是不会受到任何投资限制的。而对于小盘股来说,如果认为某只股票被低估,想买入,但可能买不到。

易错点分析

这道题最大的问题在于同学们把investment capacity理解成了可以用于投资的资金规模,因此会认为long-short投资能力更大,这是错误的哦。

investment capacity指的是基金经理能够实现他投资判断的能力,因为short position受到的限制会更多(eg.很多股票不允许卖空),也就是long-short碰到不能做交易的概率会更大,因此该策略的投资能力是受限的。而卖空获得更多资金来做多,指的是基金经理认为涨的时候可以有更多的资金来支持。这与investment capacity是两码事。

精选问答2

题干

Statement 1 A free-float adjustment to a market-capitalization weighted index lowers its liquidity.

Statement 2 An index provider that incorporates a buffering policy makes the index more investable.

Which of Tong’s statements regarding equity index benchmarks is (are) correct?

选项A Only Statement 1

选项B Only Statement 2

选项C Both Statement 1 and Statement 2

答案解析

B is correct.

解题思路

说法1是错误的。许多市值为权重的股票指数对它所包含的成分股进行 "自由流通股调整" , 这意味着调整后它们占指数的权重只按可供公众交易的股票量进行计算 ,剔除创始人 、政府或其他公司持有的非流通股票 。 这样调整后指数中全部的股票都是可以进行自有交易的,所以流动性是提高了而非降低了。因此说法1错在它说反了。

说法2是正确的,指数的可投资性好指的是它更容易被复制。增加buffer的目的是降低每次指数调整的幅度(达到某一标准的股票才被调整)。因为很多股票交易量小,如果指数一次买卖的量太大,投资者可能就follow不上了,那么这样的指数的投资性就不太好。

易错点分析

这道题的问题主要集中在说法1, 关于free-float adjustment大家不是很理解。

我举个简单的例子:假设某成分股在指数里一共有100股,其中40股为限售股。这说明在free float调整之前,100股中只有60%是流通的, 是investable的。在free float 调整后,剩下的60股 100%都是流通的, investable的, 所以是增加了流动性。

用英文表达是free float reflects true liquidity,thus makes index more investable。

精选问答3

题干

Initially, Fund TMT held active positionsin two real estate stocks — one was overweight by 1 %, and the other was underweight by 1%. Fund TMT traded back to benchmark weights on those twostocks.

Then, TMT selected two different stocks that were held at benchmark weights, one automobile stock and one technology stock. TMT over-weighted the automobile stock by 1% and underweighted the technology stock by 1%.

What was the effect of TMT’s two trades on its active risk? TMT’s active risk:

选项A decreased.

选项B remained unchanged.

选项C increased.

答案解析

C is correct.

解题思路

这道题问与benchmark相比,组合调仓前后主动风险发生怎样的变化。我们先来回忆一下,Active risk与active share最大的不同就是前者考虑到了组合与benchmark之间的相关性,相关性越大,说明组合越像benchmark,那么active risk就应该越小。

那说回这道题,与大盘相比,Fund TMT调仓之前的主动差别投的是同一个行业,而换仓后持有的不同行业的股票,虽然调仓前后active share相同都是1%,但调仓后投资的是不同行业,组合与benchmark的相关性更小(与大盘更不像),所以主动风险更高。

如果大家还不理解,小编再换一个思路:这个与benchmark比较是相对的。是这样两种情况作比较,一种是组合与Benchmark不同的是同一个行业内两只股票权重有差异,但股票是相同的。

另一种情况是不同行业内两只股票权重有差异,此时不仅股票不同,行业权重也不同,那不就是相比Benchmark差别更大么。因此,这道题调仓后主动风险是上升了,所以选C。

易错点分析

大家好像对于组合的绝对风险和active risk一直分不清。active risk是相对风险,它衡量的是主动投资的基金经理的主动性。因此active risk等于组合超过benchmark风险的部分, 也就是组合在多大程度上跟benchmark不同,类似ALM的思想。

所以组合与benchmark越不像,也就是相关系数越低,active risk越大。大家千万不要以为投资不同行业分散化更好,会降低风险,此时相关系数越低,分散效果越好,是针对组合的total risk,这是组合的绝对风险。

精选问答4

题干

TMT fund uses a price-weighted index to be the benchmark for its US investment portfolio. The benchmark used:

选项A:is biased toward large-cap stocks.

选项B:requires regular rebalancing

选项C:holds the same number of shares in each component stock.

答案解析

C is correct.

解题思路

这道题考察的是价格加权指数的一些性质。价格加权构建方法计算每只股票的权重就等于每股价格除以指数中所有股票价格之和。该方法背后的逻辑是假设每只成份股都买一股(或买相同的数量),因此选C。

价格加权从它的构建方法就可以看出它会受到高价股的影响,因为在都买一股的情况下,股价高的权重高。所以选项A说它更偏向于市值高的股票是不对的,这是市值加权指数的特性而非价格加权。

B选项需要定期调整是等权重构建方法的特征,因为价格加权的指数,成分股一旦确定不太需要定期的再平衡。而等权重构建理念是每种股票买相同分金额,只要股价变动了,权重就发生变化了,就需要调整回目标权重。但是考虑到调整会产生大量交易费用,为了降低调整频率,所以是定期做调整。

易错点分析

这道题被提问的次数较多,小编也表示很诧异。因为这其实是一级权益的知识点,在三级相当于是复习了。估计大家对于一级的知识本身掌握的就一般,再经过二级估值的洗礼后,指数构建早就忘光了。把这道题拿出来说一下是想提醒大家引起重视,越是基础越看似简单的知识点反而越容易被考察到,但是如果在这样的题目上失分就得不偿失了。

精选问答5

题干

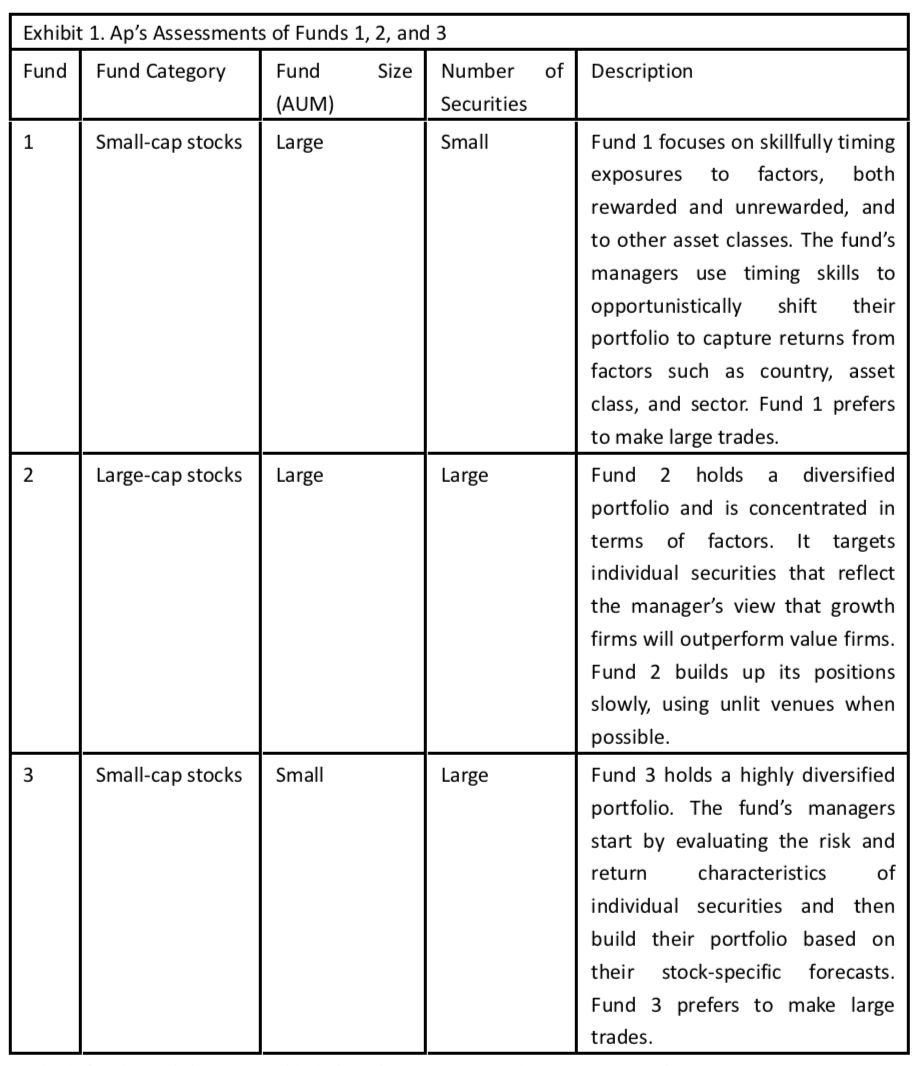

Monongahela Ap is an equity fund analyst. His manager asks him to evaluate three actively managed equity funds from a single sponsor, Chiyodasenko Investment Corp.

Ap’s assessments of the funds based on assets under management (AUM), the three mainbuilding blocks of portfolio construction, and the funds’ approaches to portfolio management are presented in Exhibit 1. Selected data for Fund 1 ispresented in Exhibit 2.

Which fund in Exhibit 1 most likely has the greatest implicit costs to implement its strategy?

A Fund 1

B Fund 2

C Fund 3

答案解析

这道题考察的是股票投资中隐性成本对整个组合策略实施的影响。

implicit cost 主要是两种,一是market impact cost市场冲击成本,指的是由于交易量大会快速推高或拉低股价使得交易无法按照理想价格执行所带来的成本, 二是slippage cost延迟成本,同样是交易量大,不是由于目标股票的流动性差(盘子小)买卖需要一定时间,要不就是为了避免市场冲击而采取大单拆小,总而言之都是不能立即成交,由此带来的错失良机(没有实现target 买卖的时机)的成本。

由此可见这两种隐形成本都是投资小盘股所产生的,而大盘股有足够的流动性,产生的implicit cost会比较少。那么说回这道题它问哪只基金会产生最高的隐形成本,我们就可以首先排除投资大盘股的Fund 2。

Fund1和3投资的都是小盘股,由于Fund1的资产管理规模比Fund3大,但组合中持有的证券数量确比Fund3少,而且它喜欢进行大单交易(prefers to make large trades),相当于投资平摊到每只股票上的金额更大。

我们知道小盘股交易量相对较低,交易规模相对于成交量越大,该交易影响价格的可能性就越大,因此Fund1的隐含成本应该是最高的。

下方解题思路乱入,只需看答案解析和易错点分析

判别经济周期的变化是bottom-up方法的优势,因为top-down通常是用model和历史数据来分析宏观经济,这一过程就会造成滞后性。而bottom-up方法从分析个股以及企业着手,企业家是对经济周期很敏感的一群人,会先于经济周期调整存货,所以通过分析企业能提前甄别经济周期的变化。

与此同时,该公司还希望最小化与股指的tracking errors,那么也要考虑宏观经济的影响,所以top-down的方法也是必要的。

易错点分析

很多同学提问为何不是Fund3?它也是prefers to make large trades而且是也专注于小盘股啊。相比Fund1,Fund3管理的资金规模较小,而且该基金投资策略显示它的分散化很好(highly diversified portfolio)。

虽然股票买的多,但它买的种类也多,因此平摊到每种股票也买不了多少,因此对于它所专注的小盘股来说隐形成本肯定没有Fund1大。