做过的题你都能拿分吗?

临近考试,小编相信大家都开始启用“题海”战术,疯狂刷题,可是你现在做过的题,你考场碰到都能做对吗?

同为备考党的我,小编只想说,如果只做过一遍,那怕是有点难。

我相信大家都是从题海战术里走出来的朋友们,其实刷题就是一个熟能生巧的事情,即使可能你对某个知识点不理解,但是同一个题型你做完3次后,就有一种闭着眼睛我都能认出你的熟悉感,剥掉题干的外壳,其实都是同一个套路。

那么到底哪些题目是有典型考法,哪些知识点是易错的点,哪些是协会的惯用套路,这就是大家考前需要拿个小本本记下来的事情。

看到这里,是不是大家都有一种蠢蠢欲动,要赶紧去做笔记的想法?

知道目前大家都在争分多秒学习,贴心的品职教研组的小哥哥、小姐姐们也是熬夜赶工(心疼一下),帮大家整理了CFA三个级别学科的错题本,希望在最后的时候能给大家起到助力的作用。

在接下来的几周里,我们会陆续发放三个级别的高频问答,希望对大家的备考有所帮助。今天三级放上个人IPS的错题本,大家一起来看看这些题都会做吗?

精选问答1

题干

Statement 1 If both of them were to purchase the annuity immediately, they would both receive the same annual income yield.

Statement 2 If Jason were to purchase the annuity in 10 years rather than immediately, his annual income yield would be higher at that time than now.

Statement 3 If Janice were to add a 10-year period certain option to her annuity, her income yield would be reduced when compared to not having the option, but it would be reduced by greater amounts the longershe waits to purchase the annuity.

Which of Boylan’s statements about life annuities is least accurate?

A. Statement 2

B. Statement 1

C. Statement 3

答案解析

B is correct

Statement 1 is incorrect: since they are both the same age, Jason will receive a higher income yield than his sister as females have alonger average life expectancy than males and therefore a longer expected payout period.

解题思路

学员提问:对于第二和第三个statement我想再理解一下,主要是第二个statement所谓的annual income yield讲得是什么?购买年金,10年后一笔付清,距离payment日期短了,所以收益率要求高,对吗?第三个statement,如果有一个“至少给十年payment”的条款,那对于投保人不是有利的吗?所有条件相同的情况下,对于年金的收益率应该是提高的吧?

Income yield在原版书上的定义是:the total amount of ongoing annual income received as apercentage of the initial purchase price。Ongoing annualincome是每年的年金收入(PMT),initial purchaseprice是期初购买年金的成本(PV),所以Income yield = PMT/PV,它是用于计算年金产品现金流的一个概念。

![]() 在Statement 2,假如Jason选择在10年后买年金而不是现在买,由于越晚买年金,投资者距离死亡的时间越短,因此年金支付的期数就越短,那么购买同样的年金,要求每年获得的年金收入(PMT)就越高。

在Statement 2,假如Jason选择在10年后买年金而不是现在买,由于越晚买年金,投资者距离死亡的时间越短,因此年金支付的期数就越短,那么购买同样的年金,要求每年获得的年金收入(PMT)就越高。

根据Income yield = PMT/ PV,PMT越高,推出Income yield越大。所以得出这样一个结论:越晚买年金,Income yield越大。Statement 2完全正确。

![]() 在Statement3,提到了一种年金的附加条款:10-yearperiod certain。普通的年金按期支付直到人的生命结束。拥有10-yearperiod certain的年金有minimumguaranteed payment period,也就是说至少支付10年的年金,这项权利对于买了年金但不幸在10年之内去世的投资者是有利的。对投资者有利,那么投资者要求每年获得的年金收入(PMT)就会降低。

在Statement3,提到了一种年金的附加条款:10-yearperiod certain。普通的年金按期支付直到人的生命结束。拥有10-yearperiod certain的年金有minimumguaranteed payment period,也就是说至少支付10年的年金,这项权利对于买了年金但不幸在10年之内去世的投资者是有利的。对投资者有利,那么投资者要求每年获得的年金收入(PMT)就会降低。

因为对投资者有利就是对保险公司不利,那保险公司就会把支付出去的金额压低(另一种角度:对投资者有利,那么投资者为了买到对自己有利的年金,就会降低心理预期,接受年金收入略低一些的产品)。每年获得的年金收入PMT低,因此incomeyield低。回到题干,假如Janice想在年金中增加这项权利,她的incomeyield比没有这项权利低,前半句话与我们得出的结论一致。

![]() Statement 3后半句说:如果Janice等的时间越久,拥有附加条款的年金incomeyield会进一步降低。Janice等的时间越久,也就是年龄越大,那么她活过10年的概率越低,附加条款就越有利。

Statement 3后半句说:如果Janice等的时间越久,拥有附加条款的年金incomeyield会进一步降低。Janice等的时间越久,也就是年龄越大,那么她活过10年的概率越低,附加条款就越有利。

打个比方,一个人80岁,购买的是普通年金,没有附加条款,一旦明年发生意外去世了,那么他总共只获得了一年的年金收入;但如果他购买有10-yearperiod certain的年金,这个条款可以保证投资者至少获得10年的年金收入;年龄越大,在10年内去世的概率越大,因此附加条款生效的可能性越大,那么有这项条款就越有利。

附加条款对投资者越有利,那么投资者要求每年获得的年金收入(PMT)就会进一步降低。所以Statement3后半句也是正确的。

易错点分析

这道题有三处难点:一是考察了income yield的概念,二是对10-year period certain这项条款的应用,三是对投资者有利会降低income yield这个推论。另外值得一提的是,statement 1考到的也是一个比较偏的结论:女人的平均寿命比男人长。

精选问答2

问题

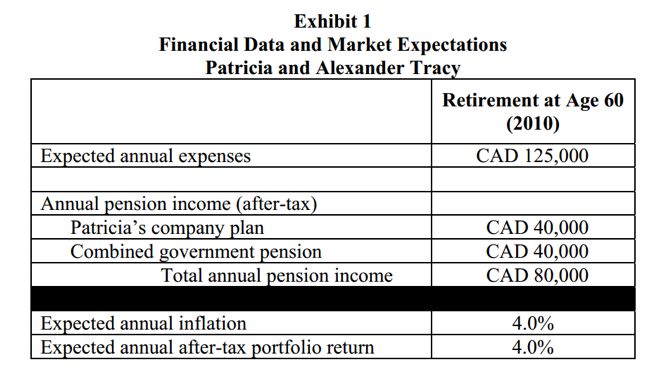

真题2009年Q1 背景略

学员提问:此题主人公现在59岁,然后给这个表格要求计算税前名义回报率,这里这个125000是预计年度支出,但是这个时间点我总是看不明白: Retirement at age 60,这是指59岁-60岁这个时间点?

题目中没有出现具体年份,只有这个表格里有2010年,表格里retirementat 60对于这笔125000是发生在退休前一年还是退休后一年好像也没有足够明确的帮助。课程讲解直接认为这个125000是60-61岁的费用,而且发生在期末,我觉得这个时间点好像很难从题目看出来。

解题思路

时间有两种表示形式,一种是时间点: retirement at age 60 是时间点,也就是正好60岁的时候退休,这里也可以联系实际生活,退休发生在60岁生日的那个月份,而不是整个一年都在退休。第二种是时间段,from 59 to 60, from current to retire, 这种表达方式指的是一年的期间,也就是59岁初始到59岁末(即60岁初)。

有了上面两点做基础,这个表格就比较好理解了。站在退休这个时间点,退休当日是60岁初,那么预期的支出和养老金收入就是60岁初到60岁末(即61岁初)这一年期间发生的。秉持“期间现金流折到期末”的原则,我们统一把支出和养老金收入放到年末来计算,这里的年末是60岁末,也是61岁初。

易错点分析

在IPS写作中,厘清现金流发生的时间点非常重要,这将直接影响到各种计算和分析。一方面要看清、理解题目条件,另一方面是加强练习、掌握出题规律。

这道题还有一个可以帮助判断时间点的小技巧:只有退休了,收入才能被称为pension income,没有退休时的收入叫做salary。这张表格给的是annual pensionincome,因此预测的数据是退休后一年的,而不是退休前一年的。

精选问答3

问题

学员提问:有关TDA、Taxable account中ATR和PTN转换问题,涉及调通胀率,不是很理解公式的具体含义,求解释。

解题思路

Taxable账户:PTN×(1-T)- inflation =ART orPTN = (ART + inflation )/(1-T)

TDA账户:(PTN- inflation)×(1-T)=ART orPTN = ART/(1-T) + Inflation

这里对inflation的调整之所以会有不同,主要是两个账户所要交的税是不同种类的。

最常见的TDA账户是养老金账户,TDA账户交的是withdraw tax。TDA账户的税前收益率是含通货膨胀的,从账户中取多少才交多少税。如果是部分支取,那么账户中维持本金购买力不变的那部分没有被取出来,因此,在PTN的基础上先减掉inflation,再征税。即:ART=(PTN - inflation)×(1-T)。

而Taxable账户交的是investmenttax,也就是说只要有增值,那么增值部分就要交税。为了维持本金购买力不变会有通货膨胀,通货膨胀也是增值的部分,所以这部分同样要征税。因此PTN*(1-T)是含通货膨胀的,再减去inflation才能得到ATR。即:ART=PTN×(1-T)-inflation。

易错点分析

与return相关的计算每年上午题都会考,计算之前一定要先判断出是TDA账户还是Taxable账户。对于ATR和PTN的转换,理解账户的性质再强化记忆会容易很多。

精选问答4

问题

Statement 1:Unvested pension benefits should be classified as human capital.

Statement 2:Vested pension benefits should not be classified as financial capital until payments begin.

Which of Perrin’s statements regarding his pension is/are correct?

A. Statement 1 only

B. Statement 2 only

C. Both Statement 1 and Statement 2

答案解析

A is correct.

Unvested pension benefits are typically contingent on future work and are thus considered to be part of human capital. Statement #2is incorrect: vested pension

benefits can be considered components of financial capital.

解题思路

学员提问:关于vested pension benefit和unvested pension benefit的区别,是不是前者是DC 属于financial capital 后者属于DB 属于human capital?

看名字,两个都是DB。Unvested pensionbenefit属于human capital,vested pensionbenefit属于financial capital。如果笼统的说pension,在原版书上把它归为没有交易市场的金融资产(non-marketable financial assets),所以是属于financial capital。

Unvested pension benefit是没有确认的养老金,和劳动技能有关,如果你将来升值加薪,你的养老金会变多,HC也会增加,因此以是计入HC的。

Vested pension benefit是已经确定的养老金,比如说已经工作了10年,哪怕之后不打算工作了,这部分养老金未来是肯定能收到的,所以我们把它放在FC中。

因此这道题目中,Statement 1正确,Statement 2错误。

易错点分析

Pension的归类属于会出成下午题的考点,不难,但容易混淆。这个知识点也是答疑板块的 “老面孔”了,再次强调一下,注意vested、unvested和笼统的pension的归类。

精选问答5

问题

真题2014年 Q1

学员提问:Liquidity needs是指income扣掉living expenses之后的部分吗?房贷怎么算?是放在liquidity needs中吗?

解题思路

Liquidity needs一般是指短期收入不能满足支出部分的需求,那么有两个元素,一是时间区间,二是缺口的计算。

时间区间一般题目中都能明确给出,如liquidityneeds in next one year等等,缺口的计算就要用这个时间段内的现金流收入减去现金流支出,并且要根据题目信息考虑是否调整通胀。

如果有房贷的话,要分情况来看,有的题目说,收到一大笔钱的时候就把down payment都付掉,那么这种就不会算在liquidity needs中,而直接减少TIA,如果题目告诉说每期需要支付房贷多少,那么每期支付额就算作liquidity needs。

易错点分析

Liquidity needs几乎每年都会出现在上午题,是非常重要的考点。不管题目是否要求calculate,建议大家都把数字带上,并计算出结果。

精选问答6

问题

真题2014年Q2 C、D

学员提问:什么是forward conversion with options,它可以认为是cashless吗?

解题思路

Part C和D有两个名词,cashless collar和forward conversion with options。

Cashless collar 又叫zero-costcollar, 在衍生中也有这个名词,意思是期权费相互抵消,也就是说long put花掉的期权费与short call获得的期权费正好相等,所以这个组合对于投资者是无成本的。

Forward conversion with options与cashless collar不同,它指的是long put和short call的执行价格一样,而不是premium一样。所以它不是无成本的。

Forward conversion with options,字面意思理解是用期权合成期货合约,它是monetization的一种工具。 Monetization 是投资者通过抵押或者质押资产的方式获得贷款,这样做的好处是不用出售资产并且不需要交税(capital gaintax)。

假设投资者持有单一的、大规模的个股,就可以通过股票质押的方式获得贷款,这笔贷款是现金,所以比原来的大规模的股票流动性好很多。但是质押股票的时候,质押率多少取决于股票的波动率,所以为了获得比较高的质押率,那么基金经理要想办法稳住股票价格,其中一种方法是short forward。股票下跌,short forward升值;股票上涨,short forward下跌。所以股票+short forward的组合价格被锁定,那么获得的质押率就会高了。

但是forward有一个缺点,因为它是OTC市场交易的,会有对手方风险,那么为了减少对手方风险,可以通过场内交易的产品来合成forward, 场内交易的产品比如说option。

合成方式:long put,同时 short call(执行价格一样)。这两个期权组合起来就等同于short forward,再与持有的股票头寸结合,就达到了锁定股票价格的目的。这种方法就是Part D所说的forwardconversion with options。

易错点分析

Forward conversion with options是monetization的一种工具,是有成本的。有些学员将它跟zero-cost collar混淆。有关Monetization的考点在上下午都有出现过,所以既要防止下午题“挖坑”,又要做好上午题的写作准备。