一转眼,距离我们学霸笔记专题开张已经有一段时间啦,不知道往期的系列文章大家都有看过不?错过的小伙伴们可以戳下面的文章了解哦。

之前我们介绍的价差期权都是由同种类型的期权组合而成,即要么都是买权要么都是卖权。今天来做个杂交培育,看看不同类型的期权组合有什么新的效果呢?![]()

![]()

![]()

![]()

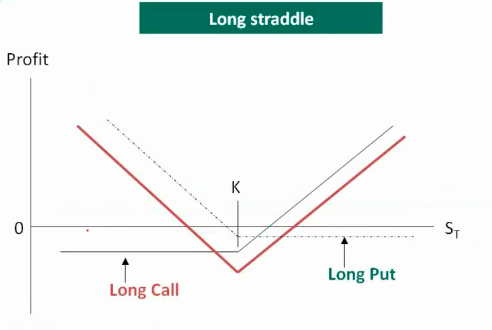

Straddle跨式期权

当你认为未来某公司股票的价格会产生大的波动,比如该公司要打一场官司,无论输了还是赢了都会引起股价大幅下跌或者上涨,你希望这两种情况都能获得收益,那么你需要构造一个straddle :同时买入到期日相同且执行价格相同的一个call和一个put。闲话少说,先上图来直观了解一下:

需要注意的是,因为是买入两个期权,相当于请别人吃两顿饭,承担的期权费可不少哦!为了解决这个问题,很多人就想出了以下升级版。

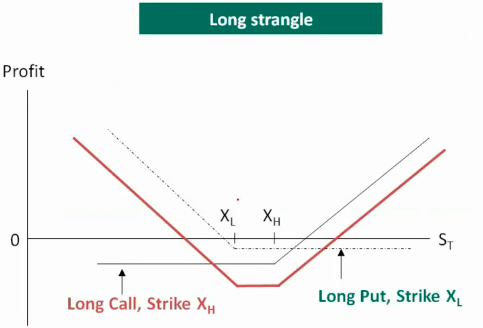

Strangle宽跨式期权

它与跨式期权唯一的不同就是买入的两种期权执行价格不同。因为执行价不同会带来期权费的差异,所以相当于将两期权中的一个所需费用降低了。

但如上图所示,也相当于将获益所需波动的范围加宽,以此换来对期权费的一部分节省。可见真是没有免费的午餐、没有完美的金融产品啊。所有的好处都意味着得另一些舍弃;额外的收益就意味着额外的风险。

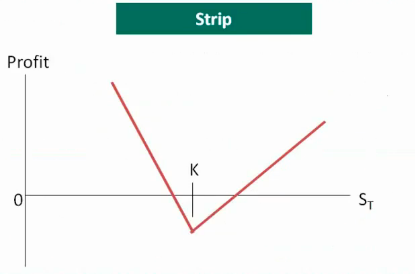

Strip

这也是在straddle基础上的升级版。因为你可能会认为股价大幅下跌的可能性更大,希望在下跌时赚到更多的钱,所以,你买入了相同到期日相同执行价的两个put和一个call,以此加大股价下跌一侧的收益。

Strap

与strip相反,你认为股价大幅上涨的可能性更大,于是买入了相同到期日相同执行价的两个call和一个put,以此加大股价上涨一侧的收益。大家可以自己手工画一下看看。

到此我们小小总结一下:相比较前几期的价差期权对于股价波动较小的预期,以上几种组合正好相反,是希望波动大而获益。而以下两种组合则是与价差期权有非常密切的关系。

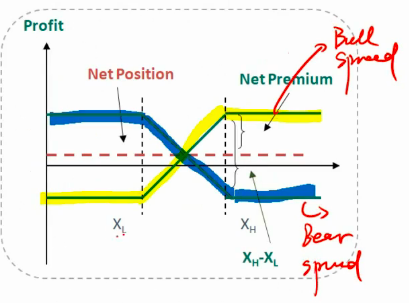

Box Spreads

一看这个名字里面就有spread,就可以看出与价差期权的关系:它直接由牛市价差与熊市价差构成。如图所示:

最终结果呢,就有点让人好笑了:得到一条水平的无风险利率,也就是说费半天劲组合来组合去,最终相当于就得到了一笔银行存款这样的无风险资产。不过,存在即合理,其实这是一个用于无风险套利的组合,只要现实条件下的市场没有达到这种理想的状态,都可以通过持有这个组合得到套利收益哦。

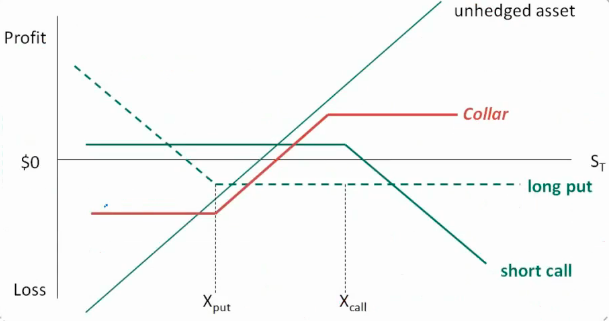

Collar

注意这个组合是由一个protective put和一个covered call构成(复习期权的避险策略请看期权国际展销会之二),拆解开来,有三种资产组成:标的资产本身以及到期日相同执行价不同的买权和卖权。如下图:

可以看出三者图形最终拼一起的效果与牛市价差期权非常类似。

其实构建这个组合的初衷还是希望能在买入期权规避已有标的资产的风险时,通过再卖出一个期权来抵消掉一部分期权费用。但结果就是期权费是减少了,也同时将资产价格较高或较低时可能获得的收益也抹平了。所以,还是那句话:天下没有免费的午餐。![]()

![]()

![]()

![]()