昨天的文章带小伙伴们了解了“递延所得税”相关的内容以及常见方式。总结起来就是:

现在相对多缴了税、未来就相对少缴税,形成递延所得税资产;

现在相对少缴了税、未来就相对多缴税,形成递延所得税负债。

下面我们来继续看一下,形成递延所得税对企业现金流的影响。

1.

递延所得税对企业现金流的影响

递延所得税资产是预计未来能够抵税的资产,也就是未来能少缴税;递延所得税负债正好相反,现在少缴,未来多缴。那么考虑货币的时间价值,递延所得税负债对企业的现金流反而是会更有利的。没有现金流的支撑,利润只是一个数字。

如果觉得“递延所得税”这个概念很抽象,那么不妨把它想象成应付账款,本期少付的金额即能够让企业获得额外的资金。通过合理的税务筹划,递延所得税能够为企业提供一定的资金余量。

上一篇文章中(《领会递延所得税的奥妙》)我们用常见的折旧处理的不同为例可以看出,第一年少付的5万现金既没有风险也没有利息,可以用来投资生产,未来再偿还。

在现实的生产经营活动中,企业会不断地购入新设备,买入新资产,也会不断地产生递延所得税,所以会滚动产生大量现金流,递延缴纳的所得税可以用来扩大经营。

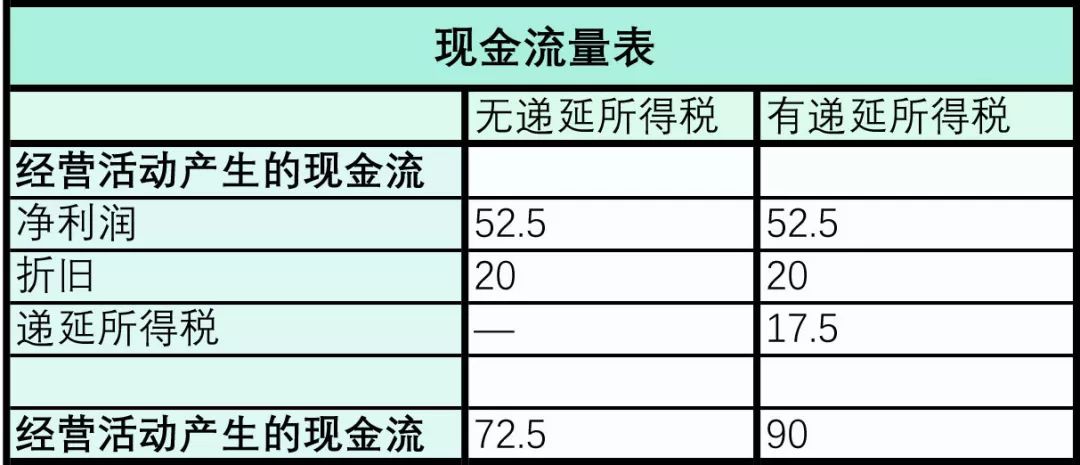

通过计算现金流量也能帮助大家更直观地认识,在有递延所得税的情况下现金流多17.5,也就是说企业可以自由支配的现金多了17.5万。无疑是有利的。

话说了这么多,我们通过一道例题再来加深下对递延所得税的理解:

2.

案例解析

A公司20X9年度利润总额1000万元,该公司适用所得税税率为25%.递延所得税资产及递延所得税负债不存在期初余额。与所得税有关的情况如下:

(1)一项设备原价为200万元,累计折旧为50万元,按照税法规定已确认的计税折旧为80万元。

(2)存货的账面余额为200万元,计得了存货跌价准备50万元。

(3)期末持有的交易性金融资产成本为500万元,公允价值为700万元。税法规定,以公允价值计量的金融资产持有期间市价变动不计入应纳税所得额。

(4)预计诉讼准备为200万元,税法规定,相关损失在实际支付时抵减当期的应纳税所得额。

(5)ABC公司收到的与资产相关的政府补助500万元,该项政府补助免税,资产的折旧在以后期间不能于税前抵扣,ABC公司按《企业会计准则第16号——政府补助》将该项政府补助确认为递延收益。

![]() 解析:

解析:

① 确定20X9年当期所得税。

应纳税所得额=1000-30+50-200+200-500=520(万元)

应交所得税=520×25%=130(万元)

② 确定20X9年递延所得税。

递延所得税资产=2500000×25%=625000(元)

递延所得税负债=2300000×25%=575000(元)

递延所得税费用=575000-625000=-50000(元)

③ 确定20X9年所得税费用。

所得税费用=1300000-50000=1250000(元)

账务处理:

借:所得税费用 1250000

递延所得税资产 625000

贷:应交税费——应交所得税 1300000

递延所得税负债 575000

3.

要点总结

递延所得税和其他流动负债一样,可以成为具有融资性质的负债。而它的产生大多数是由于暂时性差异造成的,也就是之前提到过的会计与税法折旧处理的不同。但是这种“暂时性”差异最终都会“还”的。

除了暂时性差异之外,还有永久性差异,一些会计准则确认的收入或费用,税收法规不予确认;而另一些在会计准则中不属于收入的项目,税收法规却作为应税收入。这些差异一但发生,便永久存在。永久性差异只影响当期的应税收益,而不影响以后各期的纳税额。因此永久性差异不存在账务调整问题。比如费用的加计扣除,税收优惠等。

配图来源网络