什么是碳排放核算?

首先我们先理清概念,什么是碳排放以及什么是碳排放核算。

碳排放是指人类活动(如燃烧化石燃料、工业生产、农业活动等)或自然过程(如火山爆发、森林火灾等)向大气中释放二氧化碳(CO2)、甲烷(CH4)、氧化亚氮(N2O)等温室气体的过程。

这些温室气体能够吸收和重新辐射红外辐射,导致地球表面温度上升,从而加剧全球变暖现象。

今日重磅福利

碳排放核算核心标准与指南汇总7节碳核算方法必修课2024年ESG&双碳入门一本通+碳管理师公式秘钥

碳排放核算核心标准与指南汇总7节碳核算方法必修课2024年ESG&双碳入门一本通+碳管理师公式秘钥扫码回复【24碳核算】即可获得

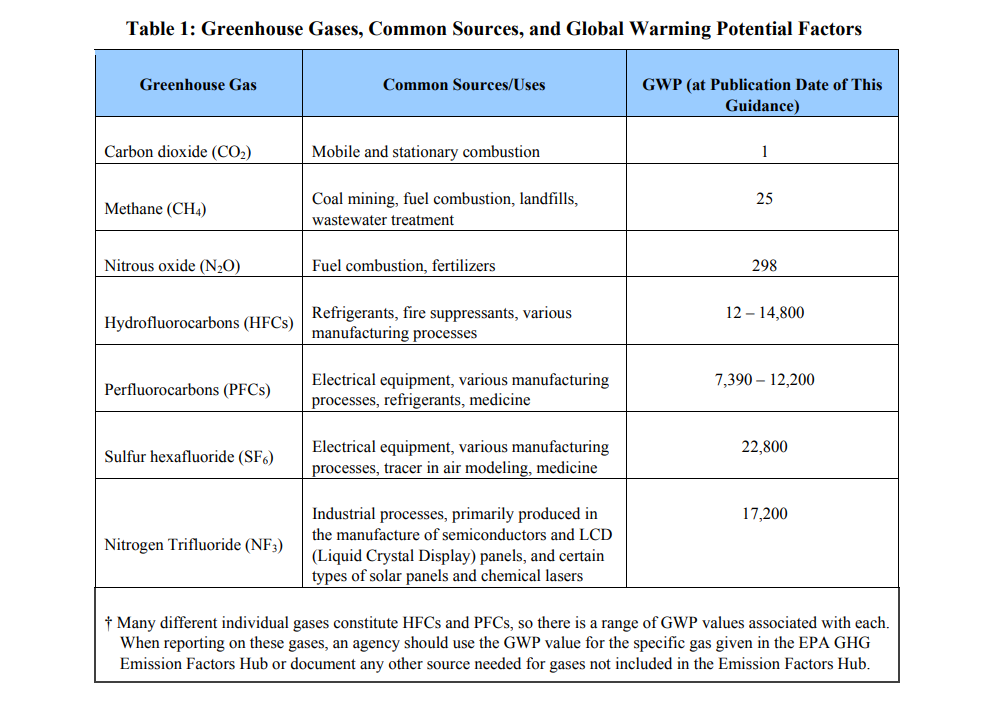

纳入温室气体排放量计算的当量气体包括二氧化碳(CO2)、甲烷(CH4)、氧化亚氮(N2O)、氢氟碳化物(HFCs)、全氟化碳(PFCs)、六氟化硫(SF6)和三氟化氮(NF3)。

碳排放核算的目的是为了了解企业对气候变化的影响,摸清自身的排放水平,从而进行相应整改,挖掘节能减排潜力,并为制定减排目标和策略提供数据支持。

碳排放核算是企业的自主行为,企业可以在任何时间委托咨询机构,对其某一时间段内的碳排放情况进行核算。

碳排放核算对企业的好处

碳排放核算对企业带来的潜在好处主要包括以下几个方面:

碳排放核算有助于提升企业环境绩效。通过碳排放核算,企业能够了解自身的碳排放现状,识别高耗能和高排放环节。

核算有助于企业发掘节能减排的潜力,采用更高效的技术和设备,促使企业优化生产流程,提高能源使用效率,实现节能降碳。同时,企业还能在提升企业运营效率的过程中,降低成本。

通过展示企业的减排成果和绿色发展实践,可以提升企业在供应链中的影响力,实现低碳供应链,传递企业的社会责任,从而增强市场竞争力。

进行碳排放核算还可以帮助提升企业的品牌形象和社会责任感,吸引更多的消费者和合作伙伴。

碳排放核算是绿色金融的基础,有助于企业获得绿色信贷、绿色债券等金融支持。此外,核算结果可作为企业参与碳交易市场的依据,通过碳排放权的买卖,企业可以获取经济效益,参与碳交易市场。

碳排放核算要求企业提高数据收集和管理能力,这不仅能用于碳排放管理,也能提升企业整体的数据治理水平。

综合来说,碳排放核算不仅有助于企业应对气候变化挑战,也是提升企业整体运营效率和市场竞争力的重要手段。

如何开展碳排放核算?——步骤一览

2015年11月,国家质量监督检验检疫总局、国家标准化管理委员会批准《工业企业温室气体排放核算和报告通则》国家标准,并于2016年起实施。

根据最新2024年第一次修订的《工业企业温室气体排放核算和报告通则(征求意见稿)》,温室气体排放核算通常包括以下几个步骤:

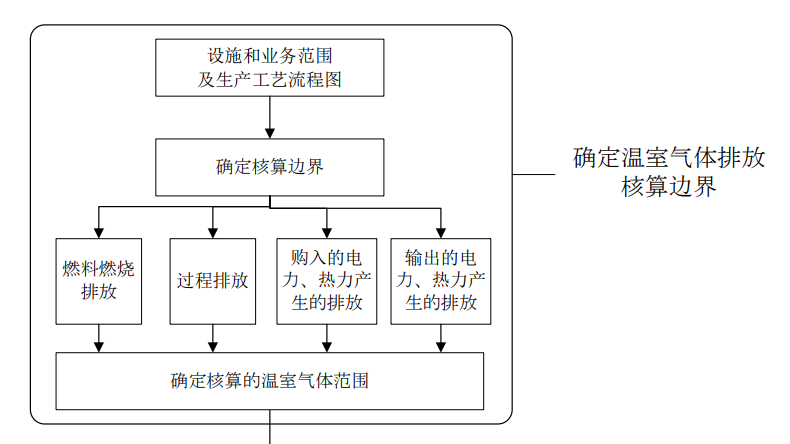

(一)确定核算边界

根据开展温室气体排放核算和报告的目的,企业应确定温室气体排放核算边界与涉及的时间范围,明确工作对象。

企业核算其生产系统产生的温室气体排放,包括主要生产系统、辅助生产系统、以及直接为生产服务的附属生产系统。

辅助生产系统具体包括动力、供电、供水、化验、机修、库房、运输等,而附属生产系统包括生产指挥系统(厂部)和厂区内为生产服务的部门和单位(如职工食堂、车间浴室、保健站等)。

资料来源:《工业企业温室气体排放核算和报告通则(征求意见稿)》,2024,下同

(二)识别排放源

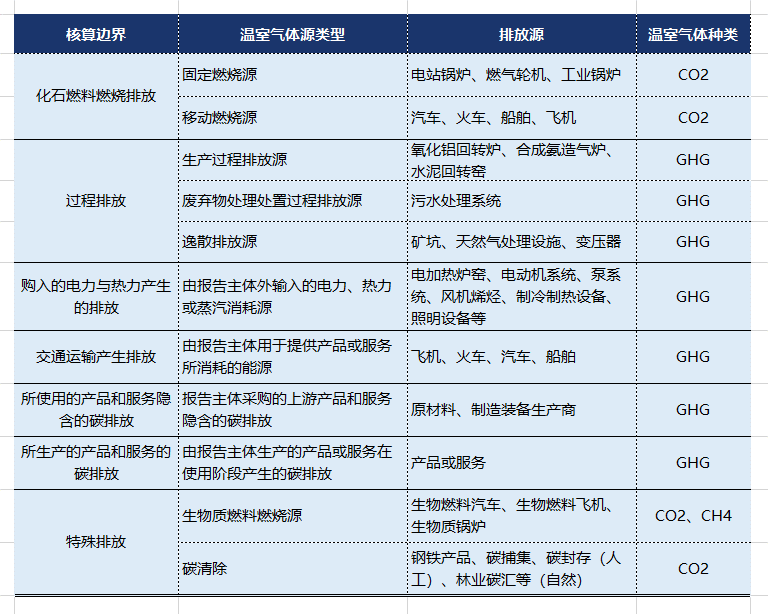

识别所有可能导致温室气体排放的活动或过程,包括化石燃料燃烧排放、过程排放、购入的电力与热力产生的排放、交通运输产生排放、所使用的及所生产的产品和服务的碳排放,以及特殊排放。

(三)选择核算方法

企业应当选择能得出准确、一致、可再现的结果的核算方法。可以参照行业确定的核算方法进行核算。如果核算方法有变化,报告主体应在报告中对变化进行说明,并解释变化原因。

下面就给大家详细介绍碳核算方法。碳核算最主要的形式可以被分为基于测量和基于计算两种方式。

基于测量的是实测法

顾名思义就是基于排放源实测基础数据,汇总得到相关碳排放量。这里细分为两种实测方法,即现场测量和非现场测量。

现场测量一般是在烟气排放连续监测系统 (CEMS)中搭载碳排放监测模块,通过连续监测浓度和流速直接测量其排放量。

非现场测量是通过采集样品送到有关监测部门,利用专门的检测设备和技术进行定量分析。

二者相比,由于非现场实测时采样气体会发生吸附反映、解离等问题,现场测量的准确性要明显高于非现场测量。实测法在美国的推广力度最高,2011年就开始了碳排放测量的强制安装。

基于计算的主要是排放因子法和质量平衡法。

质量平衡法

又称物料平衡法。这个方法在操作时,需要先统计生产所需投入物料中的碳含量,然后计算成品中的碳含量,两者相减作差,得出物料在消耗过程中产生的碳排放量,之后进行汇总。

计算公式如下:

二氧化碳(CO2)排放=(原料投入量×原料含碳量-产品产出量×产品含碳量-废物输出量×废物含碳量)×碳转化系数×全球变暖潜势

资料来源:联邦温室气体核算和报告指南

采用基于具体设施和工艺流程的碳质量平衡法计算排放量,可以反映碳排放发生地的实际排放量。不仅能够区分各类设施之间的差异,还可以分辨单个和部分设备之间的区别。

尤其当年际间设备不断更新的情况下,该种方法更为简便。一般,在工业生产过程(如脱硫过程排放、化工企业过程排放等非化石燃料燃烧过程)中,企业可视情况选择碳平衡法。

排放因子法

IPCC公布的《IPCC国家温室气体清单》是迄今为止接受度最高、应用范围最广的国家层面温室气体排放清单指南。指南中提供的排放因子法是目前适用范围最广、应用最为普遍的一种核算温室气体排放的方法。

根据IPCC提供的碳核算基本方程:

温室气体(GHG)排放=活动数据(AD)×排放因子(EF)×全球变暖潜势(GWP)

其中,AD是导致温室气体排放的生产或消费活动的活动量,如每种化石燃料的消耗量、石灰石原料的消耗量、净购入的电量、净购入的蒸汽量等。

EF是与活动水平数据对应的系数,包括单位热值含碳量或元素碳含量、氧化率和二氧化碳折算系数(44/12,二氧化碳与碳的分子量之比)等,表示单位生产或消费活动量的温室气体排放系数。

EF既可以直接采用IPCC、美国环境保护署等提供的已知数据,也可以基于代表性的测量数据来推算。

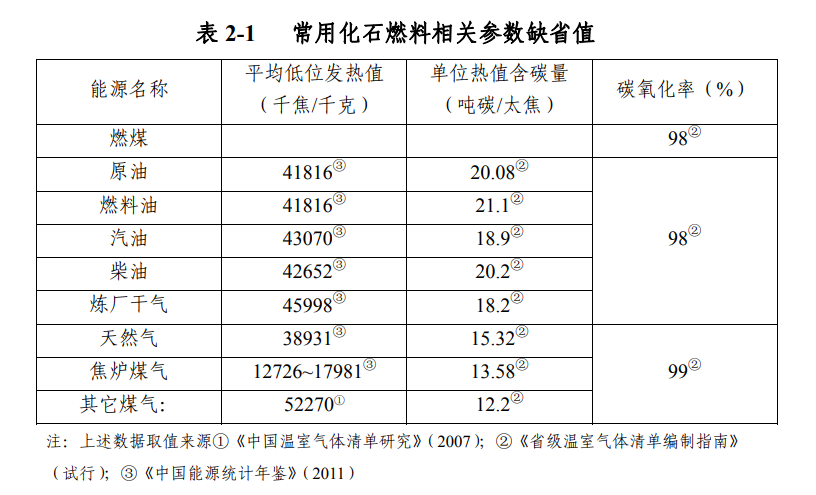

我国已经基于实际情况设置了国家参数,例如在2013年国家发改委印发的首批10个行业企业温室气体排放核算方法与报告指南(试行)中提供了常见化石燃料特性参数缺省值数据。

资料来源:《中国发电企业温室气体排放核算方法与报告指南(试行)》

GWP是全球变暖潜势,前面我们提过了,数值可参考政府间气候变化专门委员会(IPCC)提供的数据。

排放因子法适用于国家、省份、城市等较为宏观的核算层面。但在实际工作中,由于地区能源品质差异、机组燃烧效率不同等个体差异原因,各类能源消费统计及碳排放因子测度容易出现较大偏差,成为碳排放核算结果误差的主要来源。

(四)收集数据

根据所选定的核算方法的要求来选择和收集温室气体活动数据,如燃料消耗量、生产量、废物处理量等。

(五)确定排放因子

根据所选定的核算方法的要求选择或测定温室气体排放因子,并对排放因子的来源做出说明。

(六)计算与汇总温室气体排放量

根据所选定的核算方法,对温室气体排放量进行计算,并将所有排放源的排放量汇总,得到总排放量。需要注意的是,所有温室气体的排放量均应折算为二氧化碳当量。

(七)核算工作的质量保证

企业应当建立质量控制与质量保证制度,确保数据的准确性和完整性,并保存相关文档和数据记录。

(八)撰写温室气体排放报告

根据规定的格式和要求,编制温室气体排放报告,报告内容应包括基本信息、温室气体排放量、活动水平数据及来源说明、排放因子数据及来源说明等。

假设X企业是一家食品公司,日常直接产生的二氧化碳全部来自天然气,其用量为100万立方米。天然气,也就是甲烷对应的GWP为25。

于是得出活动数据(AD):

燃料热量=1,000,000*38,931=38,931,010,000 (KJ)≈38.93(TJ)

排放因子(EF)=15.3*99%*44/12=55.54(t-CO2/TJ)

X企业直接二氧化碳排放量=活动数据*排放因子*全球变暖潜能值

=38.93*55.54*25=54054.3 (t-CO2)

结语

我国已于2015年11月发布《工业企业温室气体排放核算和报告通则》等11项国家标准,涵盖发电、水泥、铝冶炼等10个行业,为这些行业的碳排放核算与核查提供了明确的指导,帮助企业摸清碳排放情况,明确转型目标和规划转型路径。

我国在碳排放统计核算方面还在不断完善,旨在建立统一规范的碳排放统计核算体系,提高数据质量。

2024年9月,市场监管总局、国家发展改革委、生态环境部联合印发《碳排放计量能力建设指导目录(2024版)》,为各级计量技术机构、重点排放单位提供了全方位的参考和指导,将全面提升我国碳排放计量能力,确保碳排放数据的准确性和可靠性,为碳达峰碳中和工作提供全面、科学、可靠的数据支持。

现在加入即领

【2024年全国ESG/碳重磅政策汇总】

+

【企业ESG战略实践报告&碳管理指南】

+

【上市公司可持续信息披露必备实操手册】

↓ 点击下方卡片关注 何李聊ESG ↓