Hi大家中午好呀,国庆假期的第三天,我们一起来完成第一天的“考点断舍离”之《税法》,在开始具体的内容之前,我们先了解一下与税法考试相关的命题规律等。![]()

命题特点

![]() 税法的内容不但多而且细碎,包括了我国现行征收的18个税种。税法考试的主观题包括计算问答题和综合题,主观题通常会将多个章节的知识点结合考察;

税法的内容不但多而且细碎,包括了我国现行征收的18个税种。税法考试的主观题包括计算问答题和综合题,主观题通常会将多个章节的知识点结合考察;

![]() “碎法”的特点决定了它是非常关注细节的,更注重于考察细节的知识点,所以复习时一定不能囫囵吞枣,要动手做真题,感受细节的考查方式。

“碎法”的特点决定了它是非常关注细节的,更注重于考察细节的知识点,所以复习时一定不能囫囵吞枣,要动手做真题,感受细节的考查方式。

考前需重点关注

20年教材中新增和有修改的考点比如:增值税的加计抵减、留抵退税;资源税法等。CPA考试的特点是新增、新修考点出题概率非常大,所以大家要重点关注哦。

各种小税种

增值税、所得税固然是考试的重点,但是在考前时间有限的情况下,把精力放在性价比较高的考点上反而能为自己赢得更高的胜算。

从第六章到第十一章,这5章的内容加起来也有30分左右,并且计算套路较为简单,是可以通过练习得到快速提高的内容,所以千万不要放弃这部分哦!

主观题考察清单

虽然税法是不能短期内突击的科目,但是想要提高主观题的得分率,多做真题必然是最有效果也最直接的方式。

主观题考察频率

(近五年)

核心考点

第2章

增值税

🌟🌟🌟🌟🌟

应纳税额的计算,包括①一般销售方式下的销售额②特殊销售方式(折扣销售、以旧换新、以物易物)③视同销售

第3章

消费税

🌟🌟🌟🌟

计税依据的一般规定、特殊规定;

应纳消费税的计算,包括生产销售环节和委托加工环节

第4章

企业所得税

🌟🌟🌟🌟🌟

直接法和间接法计算企业所得税,考的比较多的是间接法中涉及的纳税调整事项

第5章

个人所得税

🌟🌟🌟🌟

居民个人综合所得应纳税额的计算;

综合所得中的预扣预缴(工资薪金所得、劳务报酬所得)

第6章

城建税和烟叶税

🌟🌟🌟🌟

城建税和两个附加的计算

第7章

关税和船舶吨税

🌟🌟🌟🌟

关税应纳税额

第10章

房产税、契税、土地增值税

🌟🌟🌟🌟🌟

房产税、契税税率、计税依据、应纳税额的计算

土地增值税扣除项目、增值额、应纳税额的确定和计算、房产开发企业土地增值税清算

从表格中可以看出增值税、消费税、所得税、土增等内容都是考试必考点,但是除了做熟真题外,大家应当基于真题进行适当地展开,一定不要把目光局限在真题上。

报班学员可以把经典题的内容再做一遍,将重难点内容尽量地熟悉、掌握。

同时,在时间有限的基础上,提高自己熟悉的内容的正确率是很重要的。比如现在去从头学增值税,时间怕是不够用了,但是诸如企业所得税、土地增值税等内容,是可以通过做题快速总结套路的。

税法框架图

扫描下方二维码添加@品职CPA小管家,对她回复【逢考必过】,可以领取完整框架图哦!

重点考点思路解析

土地增值税

土地增值税基本每年都会在计算分析题中出现,不会太难,但是题干中会有很多干扰选项。

题目形式

一般来说题目会设置4-6问,会包括需要文字作答的简答题;也有需要分步骤计算土地增值税的计算题。

解题思路

下面针对土地所得税常见的出题形式,总结相关的考点。

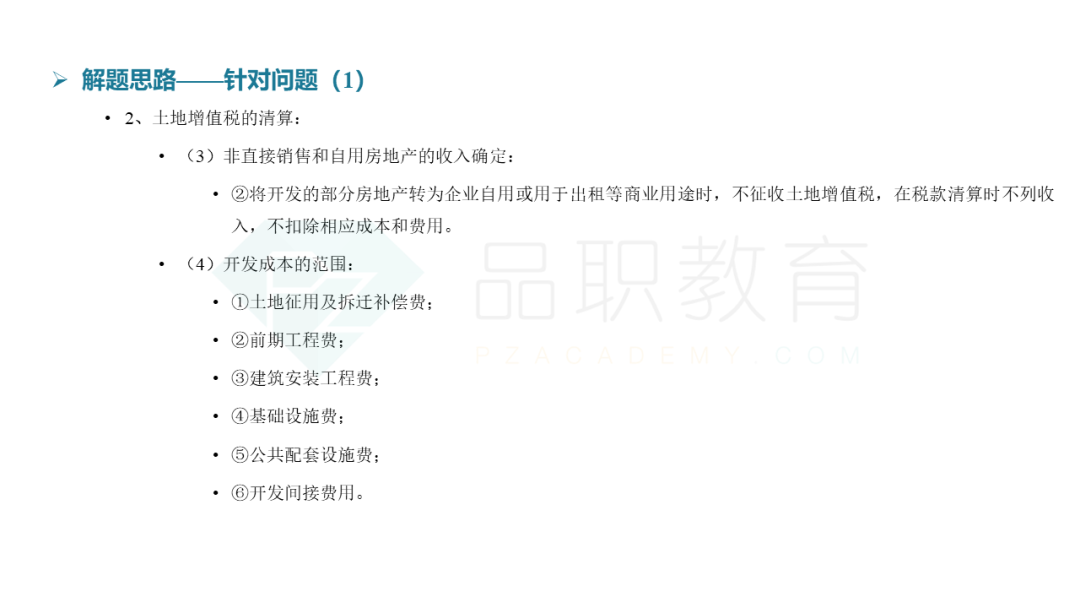

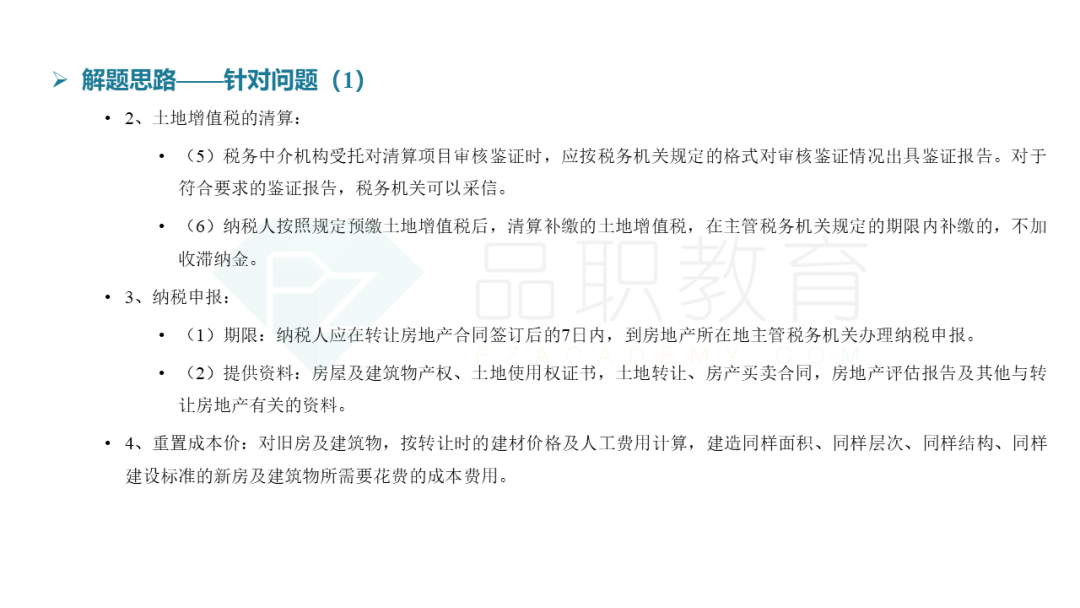

![]() 简答题

简答题

主要涉及土地增值税纳税的程序性规定。重点考察房地产开发企业的土地增值税清算.

<< 滑动查看下一张图片 >>

![]() 计算分析题

计算分析题

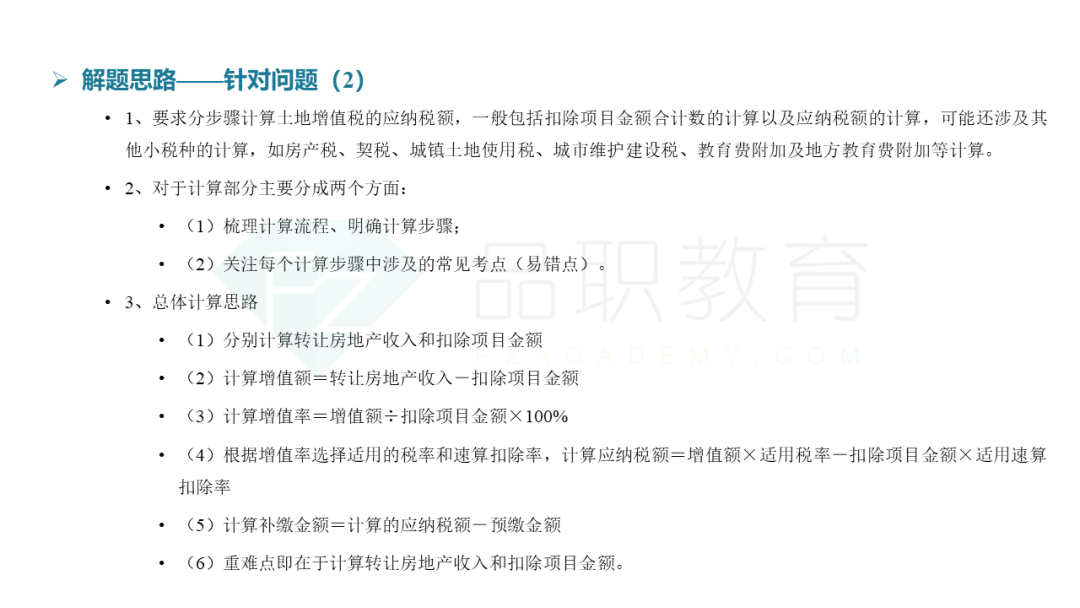

这部分内容需要大家梳理总体计算思路,并关注每个计算步骤中常见的考点、易错点。

梳理计算流程

①分别计算转让房地产收入和扣除项目(重点)

②增值额;

③计算增值率;

④根据增值率选取适用的税率和速算扣除率;

⑤计算补缴金额。

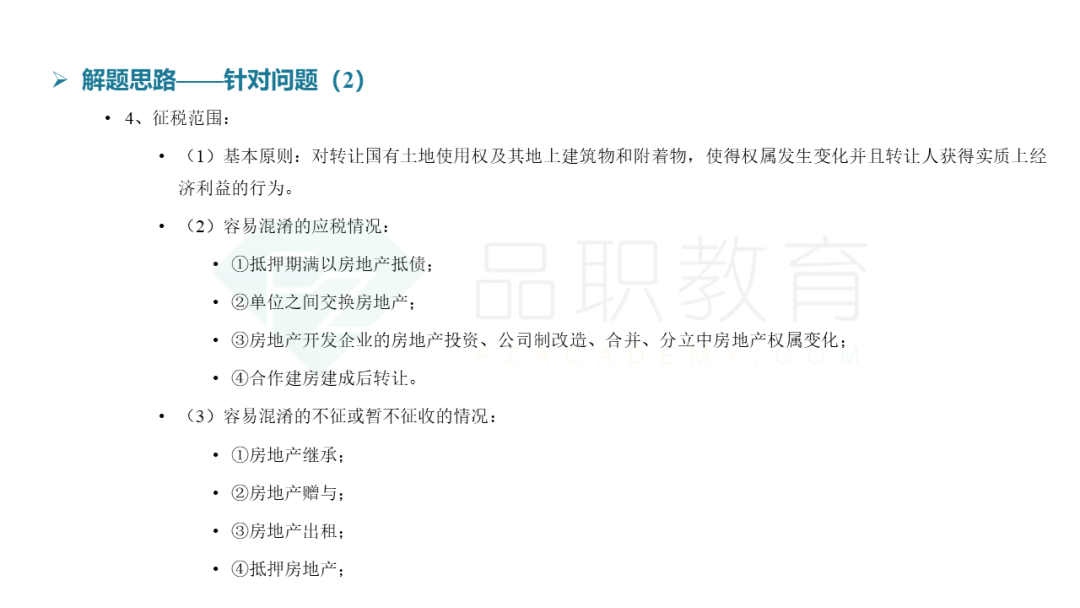

![]() 易错点总结

易错点总结

以下是针对土地增值税中,容易混淆的应税情况、不征或暂不征收的情况、免征或暂免征收的情况,进行的总结:

<< 滑动查看下一张图片 >>

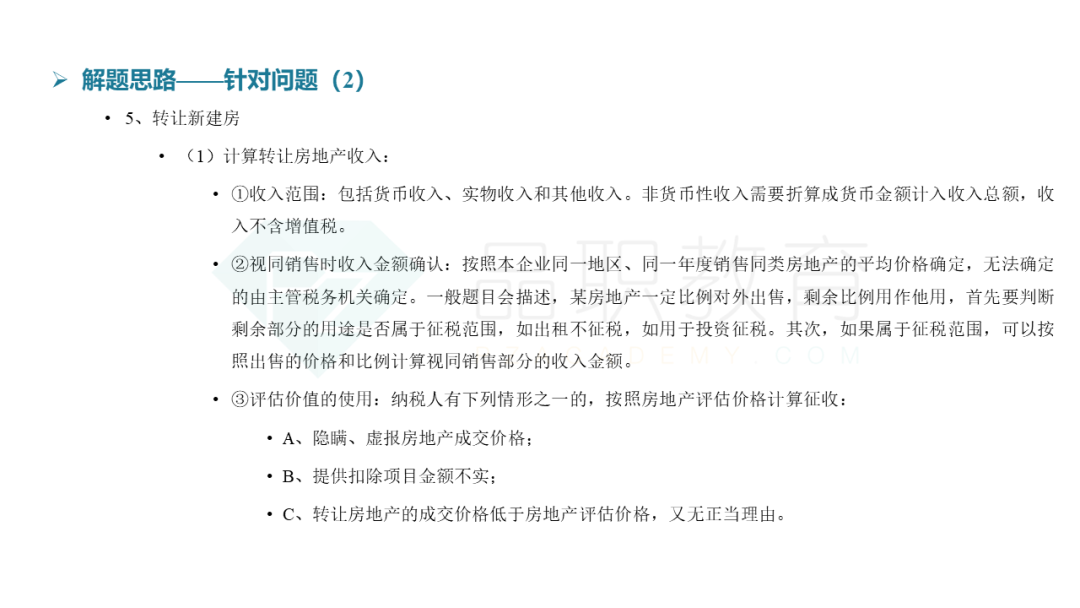

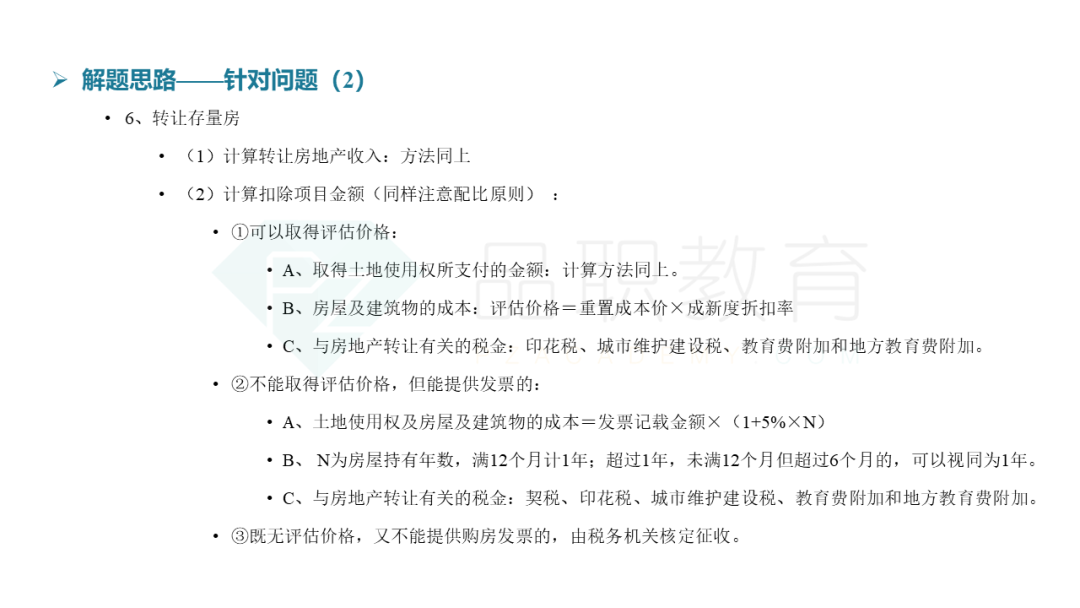

转让新建房

下面针对转让房地产的收入(范围、确认、评估价值的使用)、计算扣除项目展开讲解。

大家拿到题目的时候,首先要看转让的是新房还是存量房:如果是新房,那么关注下是房地产开发企业还是非房地产开发企业;如果是转让存量房,要关注是按照评估价格还是按照发票。

一般情况下是按照评估价格来算。在计算扣除费用的时候,要计算差额、增值率,找到速算扣除率,然后计算补缴金额。思路就和前面讲过的内容串联起来了。

<< 滑动查看下一张图片 >>

![]() 以上就是关于税法计算题的分享。感谢观看~

以上就是关于税法计算题的分享。感谢观看~

戳原文,直接购买「2020品职CPA课程」

👇👇👇