品职FRM充电站温馨倒计时

离FRM五月一级考期第一天(5月8日)剩下17天

离五月二级考试(5月15日)剩下24天

离考试越来越近,小编相信大部分同学都把自己开启了“刷题模式”。刷题模式固然好,毕竟实践才是检验自己是否掌握知识点的最好办法。

有些同学可能会说:“太简单啦,不就是刷题吗?!我就坐那8个小时,一下都能刷好多题呢。要不咱俩比下谁刷的题多?”

NONONO!小编并不觉得这样的方法是可取的。刷题的量大固然好,毕竟能涵盖住更多的知识点,但是更重要的是,你能保证你刷过的题都拿分吗?

与其在考场上面对考题都是「似曾相识却无从下手」,不如在上考场前多花功夫,把自己做错的题多看看,保证自己「做过的题全都掌握」!

为了解决大家「刷完就忘,再做还错」的这个致命通病,经过我们的教研团队苦心钻研,2021最新版「错题本」终于上线啦!

错题本分为一级和二级,教研团队分科目为大家总结出来了高频错题。大家都错的题,证明题本身一定有它的难点存在。能攻克它,你就又比大家领先一步!

下面咱们就一起来练一练题吧!下面的题均为「FRM一级数量」的题,建议大家拿出草稿纸,做一道题对一道题的答案,再仔细看看解析哦!

题干

The probability that a standard normally distributed random variable will be less than one standard deviation above its mean is:

选项A:0.6827.

选项B:0.8413

选项C:0.3173

选项D:0.1587

答案解析

B is correct.

F(1) = 0.8413

【考点】:正态分布查表

解题思路:

这题问的是随机变量小于低于mean+1倍标准差的数值的概率(u+σ的左边部分);如果能记住均值周围一倍标准差的概率是68%,那小于u-σ的概率就是(1-68%)/2=16%,所以小于u+σ的概率=16%+68%=84%,也可以直接得出答案为选项B。

易错点分析

主要是不太理解题目的意思,最后above的意思是修饰均值,题目的意思是随机变量数比均值+一倍标准差(u+σ)小的概率是多少。

题干

The following are statements about a moving average (MA) representation and an autoregressive (AR) process. Which one describes the main difference between MA representation and AR process?

选项A

A moving average (MA) representation shows an evidence of autocorrelation cutoff.

选项B

The autoregressive (AR) process will never be covariance stationary.

选项C

The autoregressive (AR) process shows evidence of autocorrelation cutoff.

选项D

An unadjusted moving average (MA) process shows a clear evidence of a gradual autocorrelation decay.

答案解析

A is correct

它们的主要区别是:MA process有一个较为明显的autocorrelation cutoff,而AR process的自回归系数有一个逐渐的衰减。

【考点】:MA Process and AR process

解题思路:

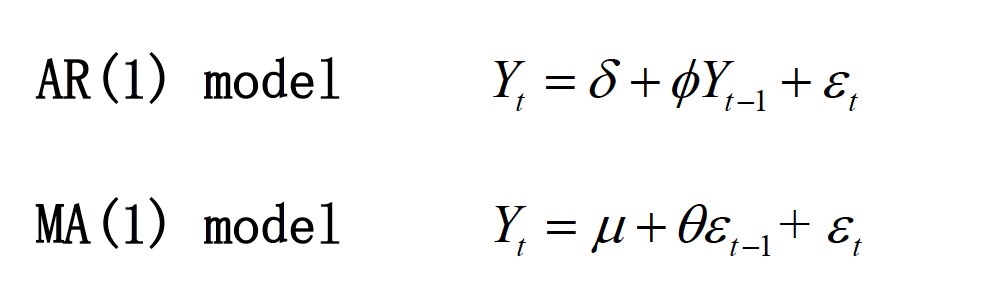

这道题我们可以回归到AR和MA本身的定义及autocorrelation 上来解题。所谓的自相关就是Y(t)可以写成Y(t-1)的函数表达式,如果没有直接用到这种形式,你可以认为他被cutoff了。首先看一下AR和MA对于Y(t)的递推式的表达

AR(1)的公式里直接引用了Y(t-1),但MA(1)并没有,所以从定义式就可以直接看出MA是cutoff了。

易错点分析:

不能理解autocorrelation cutoff的意义。

题干

Assuming the height of a tree in a forest follows a normal distribution, there are more than 10,000 trees. The sample size of test is 200, the 95% confidence interval of the sample mean of the height is 11 to 35 meters based on a z-statistic, the standard error of mean height is closest to:

选项A:1.96

选项B:3.58

选项C:6.12

选项D:10.5

答案解析

C is correct.

95%的置信区间是11到 35,z值是1.96.

平均数为0.5*(11+35)=23.所以置信区间是23 ± 1.96sx, sx是标准误。23+1.96sx等于35,sx等于6.12

【考点】:The central limit theorem (CLT)

解题思路:

第一步,已知置信区间,可以求出均值,均值为0.5*(11+35)=23

第二步,因为是95%的置信区间的,所以z值为1.96,用下限或者上限求解答案是一样的,23+1.96sx=35;或者23-1.96sx=11,都可以算出来sx=6.12

易错点分析:

一般题目都是已知标准误求置信区间,这道题反过来求解,有的同学没有思路。

题干

There are two companies in an economy, Company A and Company B. The default rate for Company A is 10%, and the default rate for Company B is 20%. Assume defaults for the two companies occur independently.

What is the probability that either Company A or Company B defaults?

选项A:2%

选项B:28%

选项C:8%

选项D:30%

答案解析

B is correct.

Pr(A∪B) = Pr(A) + Pr(B) - Pr(A∩B) = 10% + 20% - 2% = 28%.

【考点】:概率的文氏图

解题思路:

这种概率的题大家其实用文氏图就比较清楚了,也不需要完全依靠记忆,另外因为A和B的违约是独立的,所以Pr(A∩B)= Pr(A)* Pr(B),这个是需要记忆的。

易错点分析:

好多同学的提问是对基础掌握得不牢,一是Pr(A∪B) = Pr(A) + Pr(B) - Pr(A∩B),最后一项不明白为什么要减去,二是不清楚Pr(A∩B)怎么计算的。

题干

A portfolio manager is interested in the systematic risk of a stock portfolio, so he estimates the linear regression:

R_p – R_f = α + β * [ R_M – R_f ]+ ε ,

where R_p is the return of the portfolio at time t, R_M is the return of the market portfolio at time t, and R_f is the risk-free rate, which is constant over time. Suppose that α = 0.008, β= 0.977, σ( R_p ) = 0.167, and σ( R_M ) = 0.156.

What is the approximate coefficient of determination in this regression?

选项A:0.913

选项B:0.834

选项C:0.977

选项D:0.955

答案解析

B is correct.

the R-squared is given by β^2 * σ_M^2 / σ_P^2 = 0.977^2 × 0.156^2 / 0.167^2 =0.83

【考点】:一元线性回归中的R方

解题思路:

在一元线性回归中,R^2=XY相关系数的平方,而相关系数=b*X的标准差/Y的标准差。把相关系数平方一下,就得到R方了。

即:β=ρ*σp/σm,变形后ρ=β*σm/σp,再等号两边同取平方。

易错点分析:

部分同学想不到思路。

看到这里,是不是以为我们只为大家准备了5题的高频问答?当然不哦,更多的易错题我们已经为大家整理出来了啦!

扫码添加下方「品职FRM小管家」,对其回复以下关键词:

一级回复CT1,二级回复CT2

微信号|PZ-FRM

戳原文,直接购买「2021品职FRM课程」