做过的题你都能拿分吗?

临近考试,小编相信大家都开始启用“题海”战术,疯狂刷题,可是你现在做过的题,你考场碰到都能做对吗?

同为备考党的我,小编只想说,如果只做过一遍,那怕是有点难。

我相信大家都是从题海战术里走出来的朋友们,这其实就是一个熟能生巧的事情,即时可能你对某个知识点不理解,但是同一个题型你做完3次后,就有一种闭着眼睛我都能认出你的熟悉感,剥掉题干的外壳,其实都是同一个套路。

那么到底哪些题目是有典型考法的,哪些知识点是比较易错的点,这就是大家考前需要拿个小本本记下来的事情。

看到这里,是不是大家都有一种蠢蠢欲动,要赶紧去做笔记的想法?

知道目前大家都在争分多秒学习,贴心的品职教研组的小哥哥、小姐姐们也是熬夜赶工(心疼一下),帮大家整理了CFA三个级别学科的错题本,希望在最后的时候能给大家起到助力的作用。

在接下来的几周里,我们会陆续发放三个级别的高频问答,希望对大家的备考有所帮助。今天二级放上另类投资的错题本,大家一起来看看这些题都会做吗?

另类投资这门课程,在一二三级中是一脉相承的课程设计,三个级别都是围绕着房地产直接投资、在公开市场上交易的房地产、私募股权投资和大宗商品这四个大的另类投资类别展开讲述。

一级的另类投资,主要讲这几个类别的概念和基本的性质,二级则侧重于这几大类别的估值方法,三级则着重讲述几大类别在实务投资中需要考虑的问题和一些性质。

二级的另类投资是三个级别中计算最多的一个级别,也是在学习中遇到问题最多的一个级别,今天把各位学员在学习过程中在有问必答遇到最多的问题集中再梳理一下,解答大家普遍的疑问,帮助大家在最后的复习时间中进行总结。

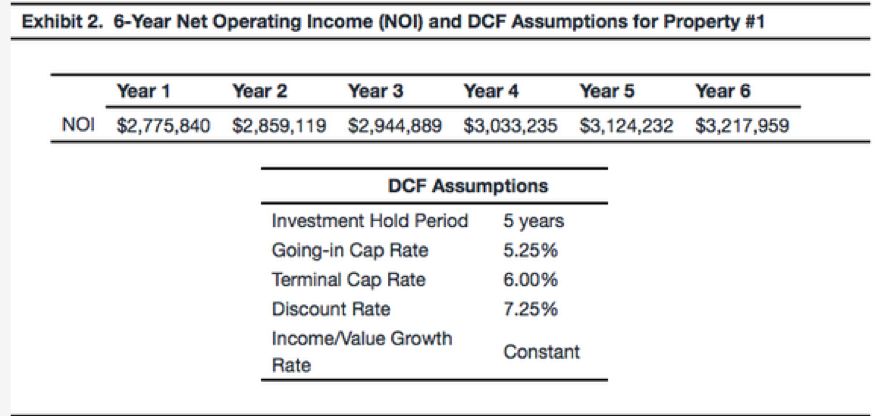

精选问答1

题干

主要困惑点:题目中一般会给出比投资期年份长一年的NOI,这一年的NOI为什么不去计算?

解题思路

在现金流量折现法中,最后一年的NOI都是用来计算terminal value(又叫resale price) =NOIn+1/terminalcap rate,相当于在第五年末投资期结束这个时间点,把这个property卖给第二个投资者了,那么卖出的这个价值用永续年金的公式来求解的话,分子就是NOIn+1,分母是在第五年末投资期结束时的terminal cap rate = discount rate - growthrate, 求得的结果就是这个房子在当前投资期结束之后卖出得到的现金流是多少,再折现到今天算现值。

易错点分析

很多同学忽略了投资期的条件,因此忽略了在投资期结束之后要卖出去这个点,所以不理解为何用第六年来求终值。

精选问答2

题干

Based on Exhibit 2, the growth rate of Property #1 is closest to:

A: 0.75%

B: 1.25%

C: 2.00%

答案解析

C is correct.

There is a constant growth rate in income and value; growth rate = discount rate (7.25%)-going-in cap rate (5.25%) = 2.00%。

解题思路

如果两阶段的话不是有两个成长率吗,第一阶段和第二阶段,为什么用第一阶段的成长率呢?

这里going-in cap rate和terminal cap rate 所代表的含义是不一样的。

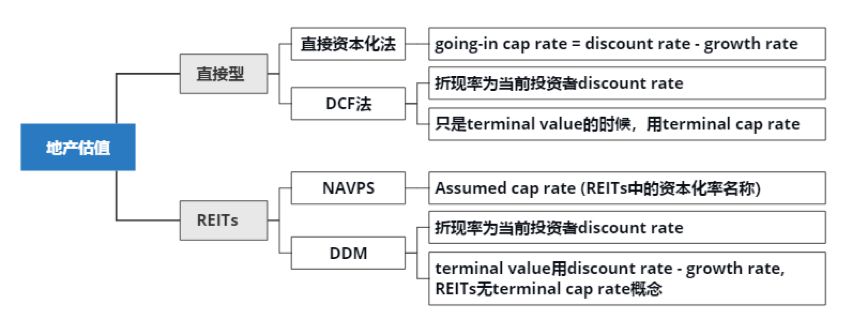

地产估值和Equity在原理上非常相似,但其中一个区别的地方就是cap rate。在Equity中,我们是已知discount rate, 已知growth rate,用Dividend1/(r-g)在永续模型中计算Equity value。

而在地产估值中,从原理来看其实我们是先知道Cap rate的,而且这里的Cap rate是通过comparable properties求出来的,Cap rate = NOI/Sale price of comparable properties。

这里的cap rate可以把它看作是一个市场的yield,而discount rate,是我们这个投资者要求的最低收益率,通过这两个变量求出的growth rate, 这里的growth rate代表的是对于该投资者来说,以现在市场的一个收益率yield来看,growth rate要达到多少才可以。这是对going-in cap rate的理解。

而terminal cap rate呢,它代表的是给下一个投资者的时候,那个时候对应的cap rate是多少,这个题目只是让我们站在现在的投资者的角度来计算现在市场情况下的growthrate应该是多少。

所以如果题目已经给出了Cap rate = Discount rate – Growth rate这个公式中任意的两个变量的话,都用这个公式来求第三个变量。

易错点分析

对于going-in cap rate和terminal cap rate一直是地产估值当中理解的难点,因为对应着两个不同的时间点。所以要分别理解这两个时间点对应发生的投资事件是什么,这样才能透彻理解这两个概念。

精选问答3

题干

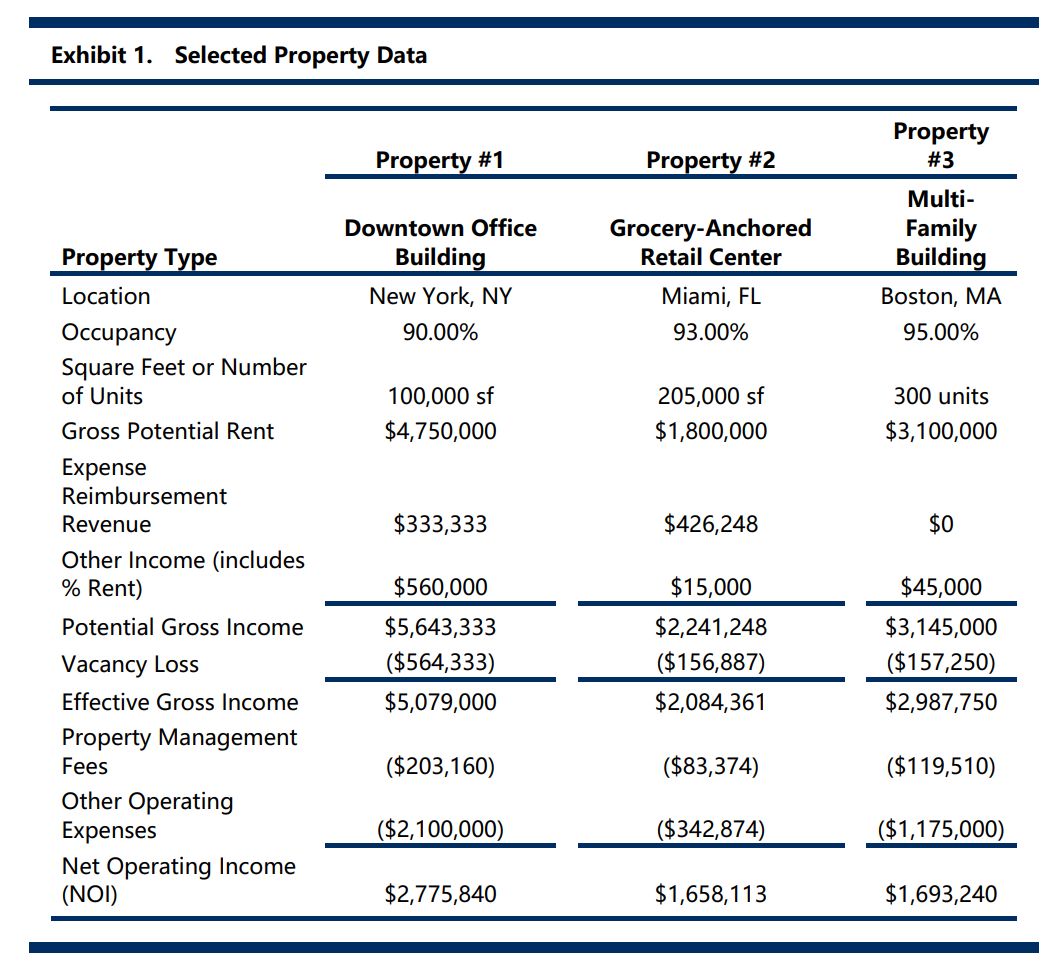

Which of the following is most likely accurate regarding Property #2 described in Exhibit 1?

A: Operating expense risk is borne by the owner

B: The lease term for the largest tenant is greater than three years

C: There is a significant amount of percentage rent linked to sales levels

答案解析

B is correct.

The lease term for the anchor tenant is typically longer than the usual 3 to 5 year term for smaller tenants.

The data in Exhibit 1 suggest that the operating expenses arepassed on to the tenant; the sum of Property Management Fees and Other Operating Expenses equal the Expense Reimbursement Revenue.

Also, Other Incomeis only $15,000 suggesting that there is a minimal amount of percentage rent linked to sales thresholds.

解题思路

这个题目非常综合,每个选项背后都有满满的知识点。

![]() A选项的考点在于reimbursement revenue. 主要考察物业的运营费用是由出租人(owner)还是租户(tenants)来承担。

A选项的考点在于reimbursement revenue. 主要考察物业的运营费用是由出租人(owner)还是租户(tenants)来承担。

首先明确的是这里这张表是property的一整张运营情况,也就是站在出租人的角度来看这栋楼收了多少钱,花了多少钱,净赚多少钱,也就是站在房东的角度来看;一般大型物业都是房东会把所有的费用先垫付了,跟租客针对运营费用会有三种分摊方式。

一种是房东全部支付(reimbursement revenue = 0),一种是房东和房客各付一部分(0 对于Property 2,除了租金收入,还有42w的expense reimbursement revenue, 并且expense reimbursement revenue这个收入,与运营费用相等(426,248=83,374+342,874), 这就说明这个楼的运营费用实际是由租户来承担的。所以对于房东来说,不用承担运营费用的风险,大楼运营花多少钱,租户都会全单把钱给房东,进而产生reimbursement revenue。 所以先来分析租户,租户我们也把它分为两种,anchor tenant and others, anchor tenants是指那些面积占比大,租约期很长的客户,我们就用题目中property 2来作为例子,grocery-anchored retail center, 是以主力租户为主的商品零售,可以用咱们传统的超市那一层的所有租户来做理解。 在整个那一层,沃尔玛占了90%以上的面积,租约又很长,而且主力租户比较强势(如果它一撤走,那么这个出租人的大部分收入都没有了,而且面积很大,很难一下子租出去),所以主力租户除了固定的租金以外,不会给出租人和销售额挂扣的租金,而旁边的一些小店面,为了享受沃尔玛带来的巨大的人流量,出租人就可以要求他们除了固定的租金,再交一些和销售额挂扣的租金。 所以综合来看,这种grocery-anchored retail center和销售挂钩的收入比例应该比较小,相反的,一些大型的shopping mall,百货商场,和销售挂钩的收入比例会更高一些。![]() B选项,原版书正文中的句子,一般小租户的合约是3-5年,大租户比小租户的合约时间长,所以是大于3年的。

B选项,原版书正文中的句子,一般小租户的合约是3-5年,大租户比小租户的合约时间长,所以是大于3年的。![]() C选项说的是零售业态中sales-linked rental的知识点。在一些零售商业地产中,租户可以收取两种形式的租金,一种是固定的每月缴纳的租金,一种是和销售额挂扣的浮动的租金,不管是固定的还是浮动的租金安排是跟租户和出租人的强弱态势相关的。

C选项说的是零售业态中sales-linked rental的知识点。在一些零售商业地产中,租户可以收取两种形式的租金,一种是固定的每月缴纳的租金,一种是和销售额挂扣的浮动的租金,不管是固定的还是浮动的租金安排是跟租户和出租人的强弱态势相关的。

易错点分析

关于reimbursement revenue是一个理解的难点,大家可以通过这个题目很好的做个梳理。

精选问答4

题干

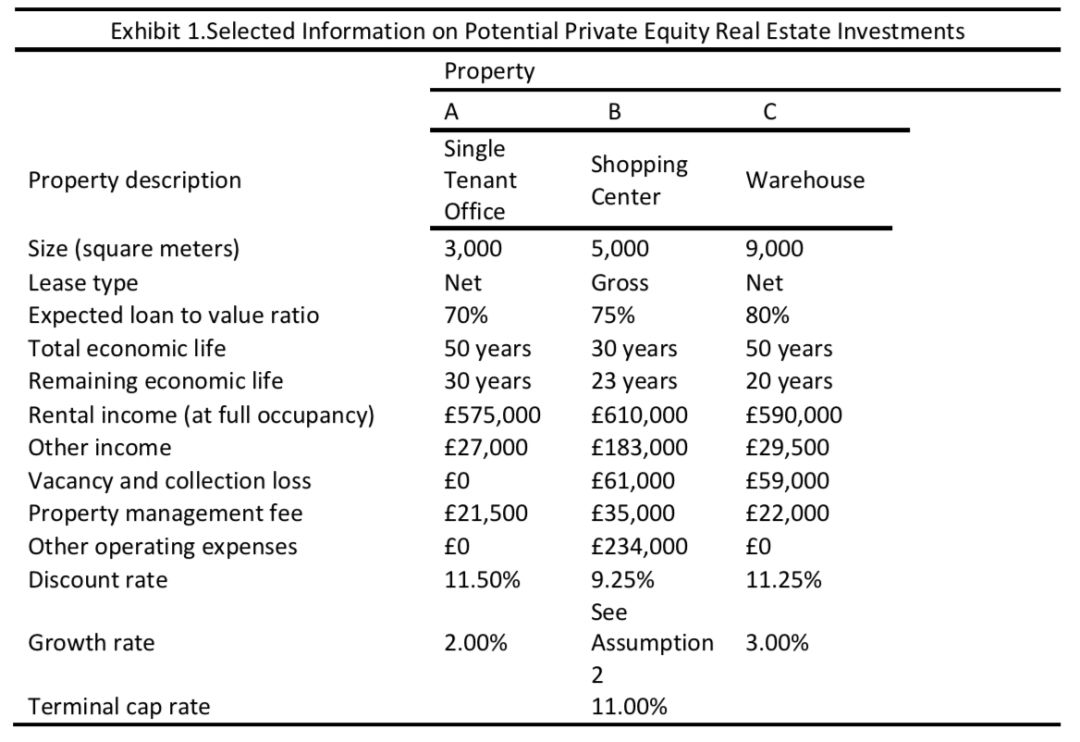

Based upon Exhibit1, which of the following statements regarding Property A is most accurate?

The going-in capitalization rate is 13.5%.

It appears the riskiest of the three properties.

The net operating income in the first year is £298,000.

答案解析

B is correct.

Property A has been assigned the highest discount rate (11.5%) and thus is considered to be the riskiest investment of the three alternatives.

This may be because ofthe reliance on a single tenant. The going-in capitalization rate is 9.5% (caprate = discount rate – growth rate). The net operating income (NOI) is £580,500(= rental income + other income – property management fee = £575,000 + £27,000– £21,500).

解题思路

大家常见疑问有如下两个:

问题1.:对于C选项,不是NET的租金收入,那么应该是租户是负担各种费用的,此时求NOI也是要减去exp吗?

问题2:对于C选项,在经典题中另类投资的4.3题的C选项,property A为net lease,在计算NOI时,答案将management fee及operating expense扣减,是不是不应该扣减,原因是租户承担?

计算NOI的公式都还是标准的公式,而net & gross lease会在不同项目当中反映出来,比如其他条件相同的情况下,net lease的每平米租金会比较低,并且这里other operating expenses也是0,就说明房东没有承担其他的运营成本了,一般的物业管理费还是由房东来承担的,其他运营费用像是水电什么的才是net lease当中房客承担的项目。所以,在计算的时候,不用纠结gross 和net,就按照公式整体计算就可以。

易错点分析

这个题目是上一个题目的延续,理解了gross rent/net rent之后,计算NOI不用考虑operating expenses的问题。

精选问答5

题干

问题:关于cost approach, 问的最多的就是关于incurable cost的问题

(1) 为什么incurable 的费用还要减去,感觉与PPT上内容矛盾

(2) 请问COST APPROACH 讲义中的STEP 3说incurable item ignore the cost of fixing it from replacement cost 该怎么理解 ?

解题思路

Cost approach中,从replacement cost出发,总共要做两大块处理,一是physical deterioration结构性缺失,另一块是functional / locational / economical obsolescence。

首先来看physical deterioration,又可以进一步分两种,一种是curable physical cost,这需要从replacement cost中直接减掉,减掉之后在这个基础上来计算第二种incurable physicaldeterioration部分,incurable physical deterioration使用effective age来计算,是用来调整房地产的年限的,调整过年限的incurable physical deterioration再从replacement cost当中减掉,所以这相当于是把incurable physical deterioration隐含体现出来了。

但是题目当中一般会简化这个计算流程,直接告诉你调整过effective age的incurable physical deterioration,那么就直接从replacement cost减掉就可以。

PPT中关于incurable cost的意思是在计算incurable physical deterioration调折旧的这一步,是在(replacement cost - curable physical cost)基础上来计算的,而不是(replacement cost - curablephysical cost - incurable physical cost)。

所以说incurable physical cost不是直接从replacement cost减去这种简单粗暴的方式来处理的,而是体现在incurable physical deterioration中。

第二大块就是functional / locational / economicalobsolescence,这几种是curable/incurable都要减掉的。

易错点分析

对于incurable physical cost 和incurable physical deterioration/depreciation这两个概念没有区分清楚,导致这里错误理解了。

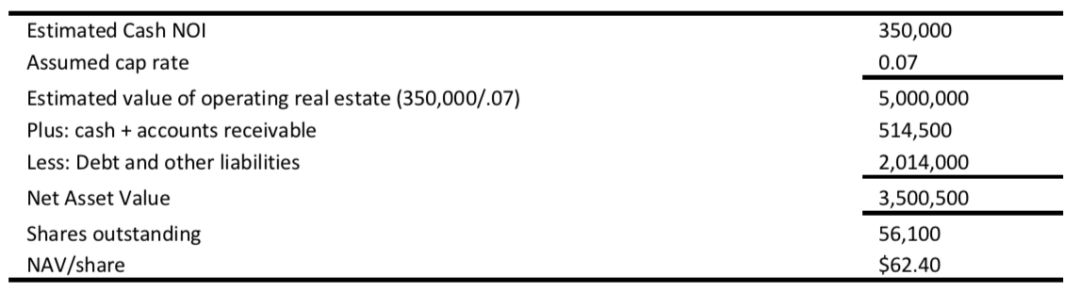

精选问答6

题干

Based upon Exhibits 1 and 2, the value per share for REIT A usingvaluation Method 1 is closest to:

A: $ 51.26

B: $ 62.40

C: $ 98.30

答案解析

B is correct. The NAV is $62.40.

解题思路

计算过程中,为什么要加cash?

这里之所以要加cash是因为它也是一项公司的资产。NAVPS方法你可以理解为Equity的book value 所以等于all assets - all liabilities, 在一般的企业当中,公司的固定资产都是厂房设备等等,均是以成本计价反映在BS当中,而在REITs这类公司当中,公司的固定资产都是房屋,如果还用成本计价,那么无法反映市场价值,所以NAVPS方法就是把这里传统的以成本计价的固定资产换成了以fair value也就是NOI估值方法下的计价,其他assets 和 liabilities是没有变化的,所以Cash也要加进来。

易错点分析

这里的NAVPS方法非常类似于求一个公司的net equity value, 可以对应来理解。

配图来源网络

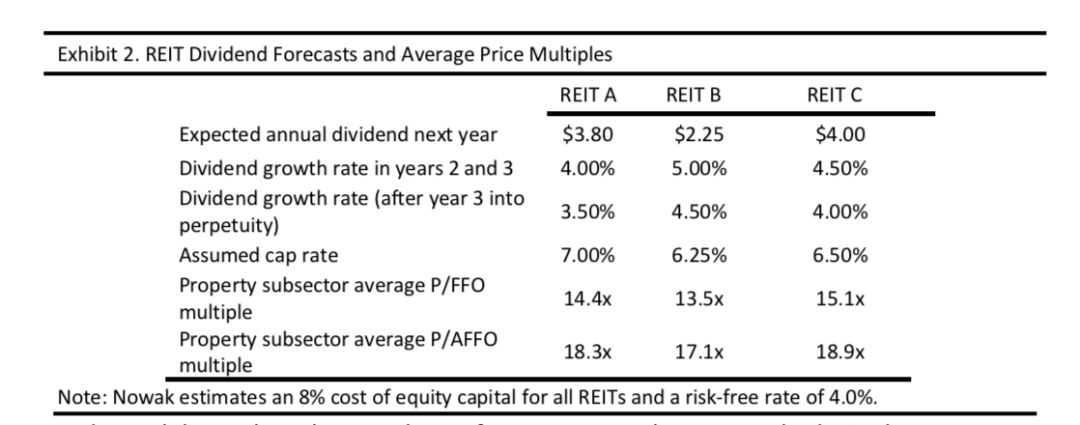

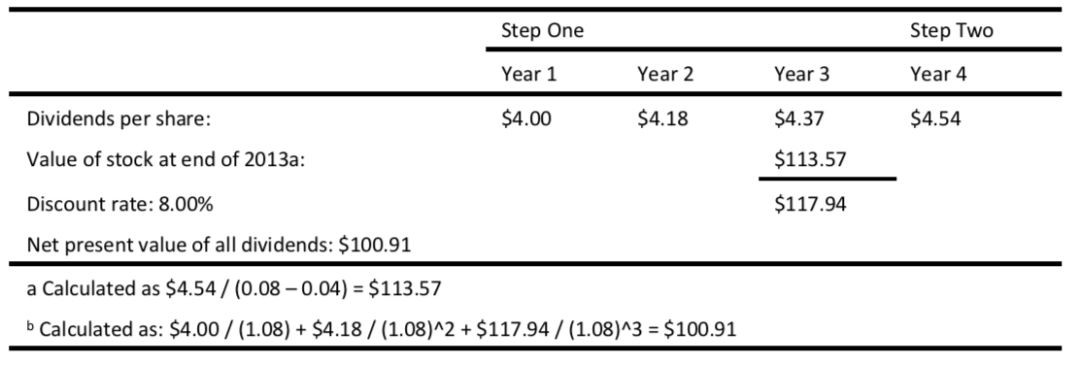

精选问答7

题干

Based on Exhibit 2, the value per share of REIT C using valuationMethod 2 is closest to:

A: $55.83

B: $97.57

C: $100.91

答案解析

C is correct. The value per share for REIT C is $100.91.

解题思路

问题:请问什么时候用re-g,什么时候用cap rate,还是不理解?

这个题目对REITs估值是用Method2,也就是DDM的方式,其实就是对股票在估值。所以在计算terminal value的时候是用discount rate – growth rate, 而不是cap rate.

易错点分析

不管是一阶段还是二阶段,我们估值的核心都是把未来现金流折现,在房地产中,未来现金流是NOI,在Equity中,未来现金流可能是dividend,或者FCFF,或者FCFE,但是不管是哪一种现金流,基本的原理都是一样的。

在此总结了一下discount rate与不同cap rate在房地产估值中用到的地方。方便大家对比总结。

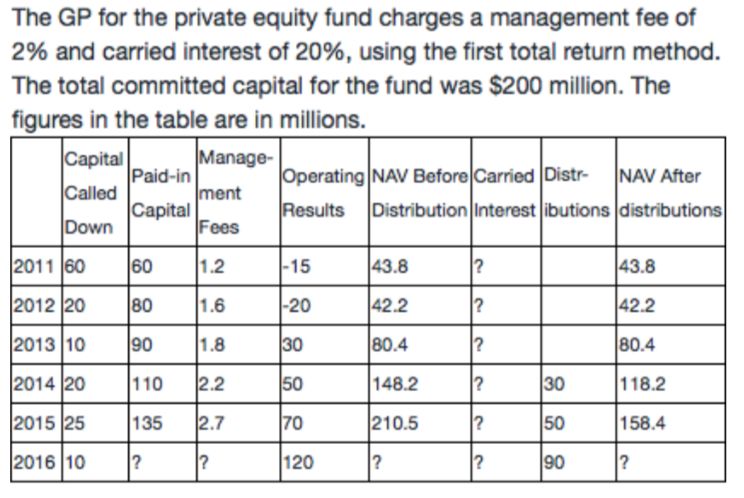

精选问答8

题干

问题:Carried interest如何计算?

解题思路

这个图表里面的项目的计算公式如下:

Paid-in capital at T = Paid-in capital at T-1 +Capital called down in T

Management fee at T = Paid-in capital in T *Management fee rate

NAV before distribution at T = NAV afterdistribution at T-1 + Capital called down in T - Management fee at T +Operating results at T

NAV after distribution at T = NAV beforedistribution at T – Carried interest in T – Distributions in T

这四个公式都是直接套用公式就可以,这其中最复杂的是Carried interest的计算。我们要注意几个点:

![]() 第一, 当NAV before distribution > committed capital的时候,GP才可以开始拿carried interest, 所以表格里面2011-2014年都没有carried interest; 2015年的carried interest = (210.5-200)*20%.

第一, 当NAV before distribution > committed capital的时候,GP才可以开始拿carried interest, 所以表格里面2011-2014年都没有carried interest; 2015年的carried interest = (210.5-200)*20%.

![]() 第二, 在之后年份计算carried interest的时候,要把之前已经支付过carried interest部分的业绩剔除,所以2016年的carried interest = (285.5-210.5)*20% = 15,而不是(285.5 – 200 ) * 20% = 17.1

第二, 在之后年份计算carried interest的时候,要把之前已经支付过carried interest部分的业绩剔除,所以2016年的carried interest = (285.5-210.5)*20% = 15,而不是(285.5 – 200 ) * 20% = 17.1

整个表格的计算过程,用数字方式在Excel里面演示了一遍,可以对照公式进行理解。

在计算好这个表格之后,就可以进一步对业绩进行评价,主要有三个指标。

DPI 为累计已分红金额(所有年份的distribution加和)/累计已投入资金(最后一年的paid-in capital),RVPI 为还未分红部分(最后一年NAV after distribution)/累计已投入资金(最后一年paid-in capital),两者之和为TVPI,整体越高越好。

易错点分析

在PE fund evaluation中,carried interest的计算比较难,需要准确计算过往年份的每个值。