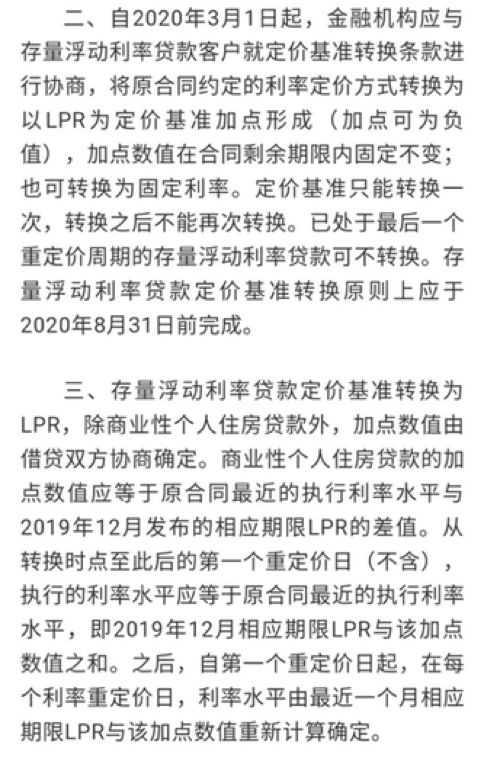

最近,一项旨在推动利率市场化、降低实体经济融资成本的LPR(贷款市场报价利率)改革在全国范围内轰轰烈烈地开始了。记得去年夏天“LPR”这个词刚开始频频进入广大吃瓜群众视野时,还显得跟咱老百姓的生活关系不大;

没想到辞旧迎新之际央妈的一纸公告引得民间议论纷纷,因为从2020年1月1日起我们跟银行签订的各项贷款合同的利率都将启用LPR这个东东,而且之前已经签订的也要在3月1日至8月31日这段时间之内转换成以LPR为基准的利率。

尤其是看到如下这么两项规定,大伙儿脑袋都不约而同地大了:

毕竟无论你是不是房奴一族,这种涉及到现在及未来住房成本的大事儿,还是会瞬间拔高你的求知欲:我的贷款成本会变高还是变低?我选固定利率好还是LPR好?这个LPR究竟是个什么鬼?会影响未来房价吗?……好啦,既然大家如此求知心切,咱们今天就好好聊聊吧。

![]()

为啥要改革?

从央妈的公告可以看出,以后无论是企业还是个人贷款利率的基准,都会由原先的官方指定利率转变为公开市场报价利率。那么为什么要这么改呢?

我们之前的贷款利率是很难反映资金市场供求变化的。因为它们统一由基准利率决定,最多根据实际贷款情况比如贷款人资质啦贷款时间长短啦等等做一个加成或者打折的调整。而这个基准利率呢,由央行直接制定,在一定时间内固定不变,不会随着市场情况的变化而自动调整。

可与此同时,还是存在一个市场利率的,那就是商业银行向央行借贷资金使用的利率,即MLF利率。我们知道,MLF是中期借贷便利,俗称“麻辣粉”,它是央行向市场投放货币的一个重要渠道;而MLF利率就可以作为一种货币政策工具——央行可以利用它来影响商业银行借贷资金的成本,从而影响市场上的货币供应。

虽然这个利率也是由央行制定,但它会直接影响商行向央行借贷资金的意愿,从而影响货币投放量,所以央行必须根据市场资金供求状况而适时调整,不能拍脑袋定得太高或太低。因此,MLF是一种市场化而非政策化的调控手段;而MLF利率也是一种反映市场结果的利率。

相比这种央行与商行间的市场利率,下面广大企业、个人与商行之间的贷款市场所使用的基准利率却纯粹是政策制定的结果,且不会与MLF发生联动。

这样就造成了利率的双轨制:即使央行想要通过降低MLF利率,释放流动性来刺激实体经济,但是基准利率却不会随之调整;而且商行出于自身风控和盈利需求往往会挑客户,即使MLF利率降了自己资金成本低了,它还是愿意给大企业利率折扣,而不愿给小微企业利率优惠,那么这样就会带来货币政策的传导不畅,不利于国家扶植中小企业振兴全民经济。

为了解决这个问题,国家就提出了将贷款基准利率改为贷款基础利率LPR。它是直接由MLF利率和一定的加点构成,其中的加点也不是随便确定的,而是由多家不同类型银行(目前定18家)根据实际市场情况共同报价,去掉一个最高和一个最低点再取平均数产生。

这样一来,就把原先的双轨制并做了真正由市场决定的单轨制,是全面推行利率市场化的进程,而且有利于宏观货币政策传导到微观实体经济,使国家想要降低实体经济尤其小微企业融资成本的意愿更容易发挥作用。

![]()

如果你已经有房贷该怎么选?

首先一点,公积金贷款不在此次改革范围之内。

接下来我们讨论一下已经签订的个人商业住房贷款合同。一般来说,原先的商贷利率是由基准利率打折或者加成得到的。前些年运气好的同志们是打七折或者八五折,近几年比较苦,首套都至少要有10%的加成,也就是基准利率的1.1倍。改革以后呢,你就面临两种选择:

一个是按照当前你实际支付的利率确定下来成为固定利率,以后无论市场利率怎么变,你都按此执行不变。举例说明:现在的基准利率是4.9%,如果你当初是按八折优惠贷款的,当前你支付的实际利率为4.9%X0.8=3.92%,那么你可以选择未来按照3.92%这个固定利率执行下去;如果你是房住不炒政策调控后的1.1倍加成,那这个固定利率就是5.39%。

另一个选择是继续浮动利率,将基准利率替换为LPR,那么你的新利率就是LPR+加点,这个加点是原合同最近的实际利率与2019年12月公布的LPR的差值。比如按照上述3.92%这个实际利率,12月LPR是4.8%,两者相差-0.88%,那么新的浮动利率为LPR-0.88%;如果是比较悲催经过加成的5.39呢?那两者相差+0.59,新利率为LPR+0.59%。这里的LPR如果继续保持为2019年12月的那个,显然新利率就跟原来的一样。

由此看出,短期内,无论选择哪个,你所支付的贷款利率没啥变化。但是随着时间推移,如果市场利率下降了,选择固定利率的你,就会吃亏;而如果市场利率上升则反之。有人说了,这不就等于不确定嘛,谁知道未来市场怎么变?

需要注意的是,目前全球经济都进入了一个相当长时间的低利率时期,各国央行都掀起了降息大潮,连美联储都忍不住加入的背景下,我国整体利率未来趋势都应该是下行的。所以大概率来讲,选择浮动利率不会吃亏。

即便退一万步来讲,未来发生恶性通胀,利率不得不提高,可是你的债务总额在恶性通胀中是贬值的,这个时候持有货币没负债的人才是被收割的一方。这就相当于你虽然吃了利率的一点亏,但这种情况却带来了你债务大大缩水的利好,两相抵消,就不见的是个纯粹吃亏的事儿了。

![]()

新的LPR是否影响房价?

很多人看到降息,就会想到放水会助长房价。但是首先一个,国家已经打定主意不以刺激房价为经济增长的推手,“房住不炒”非常坚决,即便是降息降准也都要对房市严防死守、坚持收紧房贷:

就拿2020年1月开始签订的商业房贷来说,虽然将基准利率换成了略低一点的LPR,但是对首套房、二套房利率等等的政策加成依然会存在,只是将原来的倍数关系变成了加点而已;而首付政策也一样是只多不少,全面瓦解购房可以使用的金融杠杆——这就熄灭了房价增长的最大助燃器。

另外,从历史经验来看,宏观政策的边际效应一定会递减,也就是说每次给经济放水得到的正反馈会越来越小。所以从去年到今年经济再怎么不景气,央妈都坚持宣称货币政策不搞大水漫灌;降准降息都有空间,到底要降到什么地步,一定会结合经济增长和CPI两个因素的变化综合考虑。这就避免了“水”太多会溢出到房产市场的情况。

总之,LPR不会影响房价。大伙儿还是别激动洗洗睡吧。

配图来源网络

戳原文,直接购买「2020品职FRM课程」