银行理财出现净值跌破1的现象

难道理财再也不安全?

近日,有着“零售之王”之称的招行代销的两款理财产品净值出现浮亏,引起市场的关注。而平安银行、工商银行、建设银行等多家银行代销的旗下理财子公司产品,也都不同程度出现净值跌破1的现象。

事实上,银行理财收益已经创43个月新低,出现浮亏也不意外。从长期来看,在央行推进利率并轨的系列举措下,尤其是LPR(贷款市场报价利率形成机制)的推行让贷款市场利率整体下行,因为银行发放贷款的收益降低,为了减小息差压力,银行必须降低负债成本,高息揽储的动力也会随之下降。这也意味着,银行存款和理财产品的收益只会越来越低。既保本、流动性又好、收益还高的“闭眼”买理财时代将成为过去式。

有的人可能会问,买的银行理财产品为什么还能出现亏损呢?其实,银行理财早就不是刚兑了,亏损出现是会发生的概率事件。

![]() 今天小编带大家细细解说一下这个净值为负的情况:

今天小编带大家细细解说一下这个净值为负的情况:

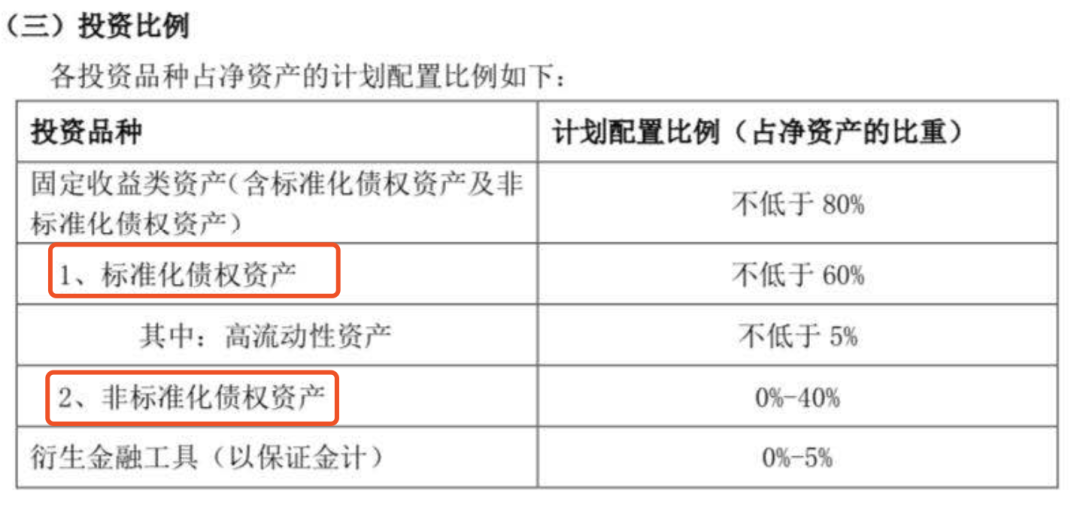

上图是一款产品的情况,首先我们可以看到这款产品左下角的风险级别是R2,较低风险。银行的理财风险从R1-R5五个级别,一般大家能买到的固定收益产品,基本都是R1低风险、R2中低风险。

R1风险是最低风险类似国债,存款类产品,都是有政府背书和银行兜底的

R2风险也非常低,虽然不保本,但是有银行的信用做背书。

那么像R2级别的风险低的产品都能亏4%这么多,让人新生疑虑。那么为什么这么风险低的理财都会出现亏损呢?

从产品说明书可以看到,不低于80%的份额是投向了债权资产,债券资产占非保本理财产品投资余额的比例还是十分高。所以4月份以来的债市的“踩踏式”下跌,直接导致了债券型基金和相关银行理财产品净值出现大幅回撤。部分产品最近一个月的年化收益率还出现负数情况。之所以出现负数是因为现在银行净值型产品的估值方式由传统的摊余成本法转为市值法,出现净值回撤的概率也更大,所以亏损就直接在账面上体现出来了。

1、摊余成本法

计算基金净值时,可不使用基金投资标的的市场价值,而将投资标的以买入成本列示,按照票面利率考虑其买入时溢价或折价,在其剩余期限内平均摊销,每日计提收益的估值方式。

举例说明,比如说基金经理在市场上以90元的价格买入一个票面价值为100元的债券,这当中就获得了10块钱的收益,如果该债券是60天后到期的话,那么就将10块钱除以60天,将收益摊销到每一天中。

从固定收益章节我们可知,债券的价格和利率相关,那如果利率调高,债券的价格相应也会有调低。所以,如果当利率变高时,债券在持有期间价格跌到80块钱,用摊余成本法计算,基金表面上看并没有亏损,只是跟公允价值出现了比较大的偏离,所以需要影子定价来辅助。影子定价,是由基金行业协会成立的货币市场基金影子定价工作小组来进行,他们每天估算市场公允收益率,然后计算各中债券的影子价格,最后根据影子定价确定基金资产净值。

2、市值估值法

同时考虑了投资债券的票面利率以及由于市值波动带来的估值损益。

举例而言,某只市值法估值的债券基金,买入了1年期利率为2.5%的国债,在基金估值的时候,首先将票息收益2.5%计提到每日收益中,也就是2.5%/365天,同时根据第三方估值,加或减去债券买入价格和当日公允价格之间的差额。

也就是说,假设这只债基和货币的持仓完全相同,因为估值方法的不同,市值法估值的基金与摊余成本法估值的货币基金,每日收益是不同的。但同样是,“债券在持有期间价格跌到80块钱”,如果使用市值法定价的话,基金净值表现出来的话,却会呈现出亏损的状态。

所以,在投资市值法估值的基金时,净值出现一时的回调,不用太过紧张和担心。市值法估值的债券基金,可能在某个时间段出现净值回撤,但也能在债券牛市的时候,出现净值的加速上涨。

债券为什么会跌?

1、十年期国债利率上升了。

十年期国债利率是债券市场重要的参考利率,之前长达两年的债券牛市,就是因为利率的持续下行所致。现在因为融资需求增加等原因,国债利率上行。

举例来说:我买了一个利率为3%的A债券,后来市场利率涨到了10%,这时候B发行了一个B债券,那人们自然更倾向于卖掉A债券而去买B债券,所以A债券就会跌。在固定收益中,我们有学过,债券价格的涨跌,跟市场利率是反着的。当市场利率上升,债券价格就会下降,

2、市场出现回调,央行降息预期落空

5月前,市场对宽松的预期过高,利率水平又比较低,所以债券型基金和债券型理财的净值表现都是很好的,但宽松迟迟不来,基本面又好转,整个市场就突然转向了。5月下旬则是供给压力叠加央行宽信用政策,加上市场降息预期落空,修正了此前市场对资金面的过度乐观;6月初受监管打击金融套利影响较大。

对于净值浮亏,短期的产品净值下跌是债券市场调整引发的价格波动,待市场情绪企稳,产品净值也会重回稳健。多数债券是持有到期,最终的收益率会向利息收益靠拢,不会出现净亏损。“我们仍需要关注产品长期业绩正确看待短期净值波动,无需为短期波动而担心。”

在存款利率和理财产品收益持续走低

的情况下,投资者如何理财?

作为理性的投资者都应该知道,银行理财产品不再会继续维持过去收益性、流动性、安全性都较好的“不可能三角”。收益高、流动性好的产品必定有一定的风险波动;反过来,流动性好,安全性高的产品必定食之无味。之后的市场不再是“低头闭眼”买理财的方式,而是“抬头睁眼”认真阅读产品说明书,辨析风险,选择适合自身风险承受能力的理财产品。

怎么去挑选理财产品呢,这这几个维度来考虑:

1、历史业绩

2、净值曲线

3、近七日年化收益率

4、近一个月年化收益率等指标,也可以通过理财产品净值波动、产品投资运作情况、投策略变动等信息来评价一款产品的综合投资能力哦。

不知道小伙伴们是如何看到银行净值跌破1的事情呢?我们在投资的时候该做什么样的风险管理呢?

为了能获取FRM考试的一手消息和更多好用的复习资料,大家记得把我们加成“设为星标”哦~

最后小伙伴们走过路过,记得点个【在看】哦~

配图来源网络

戳原文,直接购买「2020品职CFA课程」