![]()

一代赌王何鸿燊的离世引爆热搜,作为澳门博彩业巨头,有着“澳门赌王”之称的他家财万贯的同时子女众多。他的离世意味着家族之间巨额财富的分配,千亿家产最后会如何分配,激起了无数吃瓜群众的好奇心。

赌王家族或将成为日后个人IPS中的经典案例?谁说不会呢?赶紧跟着小编一起来看看吧!

![]()

“赌王”的精彩人生

何鸿燊的一生简直比电视剧还精彩。1921年出生的他,一生经历跌宕起伏。出身富贵但少年时家道中落,学业完结后只身去到澳门打拼,后进军澳门博彩业,白手起家打拼下自己的商业帝国。

何氏家族控制资产最高达5000亿,赌王的个人财富也高达700亿(小编掐指一算,每年完成1个亿的小目标,也要700年才挣得出来)。

4个家庭,20来人,千亿家产究竟要怎么分配呢?有小伙伴表示这俨然是一出TVB宫斗大戏呀!其实,关于家产的争夺在赌王生前就早已出现。

2009年,赌王在四太太梁安琪家中跌倒住院,一住就是224天,从此,赌王开始逐步退出公司事务,着手家族财产分配。

何家的财产分配采用的是股权重组的方式。2010年11月,何将名下12.3亿澳博股份转至二房子女名下公司,12月又转48亿股份给四太太梁安琪。次年1月澳博公司突然宣布股份重大变更,何鸿燊将澳娱有限公司(澳博控股公司)31.65%股份转至二房及三房,何本人则仅象征性的保留100股。

就在大家以为赌王家产分配清晰明白之时,令公众哗然的事情发生了。何鸿燊代表律师高国骏发布声明,澳娱公司的股权分配并未经过何鸿燊本人许可,也非本人意愿,要求二房、三房退还股份。另一方面,二房、三房则表示股份的转让已经获得何的书面同意,同时披露具有何签字的信件,双方各执一词。

几天时间内,媒体忙得不可开交。二房、三房公布多份文件、声明并携何鸿燊一同召开媒体见面会。而律师高国骏则一再反驳,并公布录像表示何鸿燊受到了二房和三房的胁迫,何鸿燊财产受到了劫持。

故事几次峰回路转,虽然最后以赌王出面表示家族成员之间达成共识结束了“明争”,但何家的“暗斗”一直没有停歇。![]()

对于遗产的分配

何家的家产到底会如何被分配,我们不便做过多揣测。但作为金融界的扛把子们,咱们可以把它作为典型案例来分析!

众所周知,对于高净值客户的理财规划,在CFA三级中有专门的科目-个人IPS。那针对遗产的要如何处理呢。我们一起来看看吧~

继承所有权

哪些人在遗产中拥有继承权呢?在CFA中特别提到了继承的所有权,继承所有权三类,分别是强制继承权、夫妻共同继承权以及独立财产权。

![]() 强制所有权(forced heirship rules):即我们常说的法定继承权。按照顺序,继承的权利分别是配偶>子女>父母。在强制继承权下,不论在遗嘱中是否给这个人留有遗产,均享有继承权。

强制所有权(forced heirship rules):即我们常说的法定继承权。按照顺序,继承的权利分别是配偶>子女>父母。在强制继承权下,不论在遗嘱中是否给这个人留有遗产,均享有继承权。

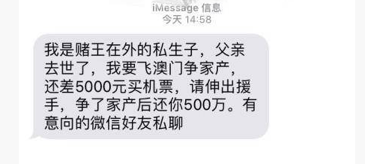

你最近有收到这样的“私生子”求助短信吗?骗子终归是骗子,但私生子是否也具备继承权呢?在强制继承权下答案是yes!Claw-back条款规定,婚生的子女继承遗产之后,如果再出现私生子,此时婚生子女要拿出一部分遗产与私生子平分。之后会不会真的有赌王的第18个小孩出现呢?

![]() 夫妻共同财产继承权(community property rights):指在婚姻内,双方共同的财产,配偶可分配50%。那么四太太梁安琪作为澳博董事兼行政总监参与公司运作,不知道会不会有部分财产将走夫妻共同财产。(可以和强制继承权并存)

夫妻共同财产继承权(community property rights):指在婚姻内,双方共同的财产,配偶可分配50%。那么四太太梁安琪作为澳博董事兼行政总监参与公司运作,不知道会不会有部分财产将走夫妻共同财产。(可以和强制继承权并存)

![]() 独立财产权:独立财产权是指夫妻在婚姻内,财产独立属于个人。根据本人意愿来分配。

独立财产权:独立财产权是指夫妻在婚姻内,财产独立属于个人。根据本人意愿来分配。

遗产规划

![]() 信托

信托

备受大家族青睐的信托做遗产规划,可以有效隔离家族与企业财产,避免继承纠纷。据中国建设银行与波士顿咨询公司联合发布的2019年私人银行市场报告显示,在可投资资产超过5000万的高净值客户中,有超60%的受访者表示将采用信托计划作为财富传承的安排。

信托分为可撤销信托与不可撤销信托,其中具有破产隔离的作用是不可撤销信托。(就算企业破产了,债权人也不能要求用信托索赔)此外,转入家族信托的财产是不会再作为遗产分配,而将按照委托人生前的意愿依据信托合同的约定来进行分配,这样就有效的避免了家族间因财产的分配而引发纠纷。

相比何鸿燊采用股权重组的方式分配财产,引发一系列的纠纷,李嘉诚家族运用家族信托工具则干脆利落,避免了很多的麻烦。

![]() 寿险

寿险

除了信托外,另一大被用作遗产规划工具的就是寿险。终身寿险被用作遗产通常是不征税的,这样就起到合理避税的目的啦。另外,寿险可以指定受益人,并以现金形式支付,这也是它作为遗产规划工具的重要原因。

通常还可以使用信托+寿险的方式进行遗产规划。将寿险的受益人指定为信托,而信托的受益人则是投保人指定的收益人,这样双重计划,可以起到即避税又对受益人资金有一定的控制。

以上只是小编举例的小部分个人IPS中的内容,何家的事件具有一定的代表性,大家完全可以在这个热点中挖掘更多的考点哦~

戳原文,直接购买「2020&2021品职CFA课程」