1.品职CPA框架图

导语

品职2019CPA框架图再次起航啦~小伙伴们的支持和信赖是我们保持更新的动力💪觉得有用的话可以在文末点个【在看】或者分享给身边的CPA考友哦~文末有获取PDF版本的方式,需要的小伙伴不要错过~

备考到现在,相信大家一定对CPA这个“大魔王”的威力有所体会。考试内容繁多而且颇有难度,只有建立起知识体系才能帮助我们在做题的时候提取出有效信息。但是自己做框架图既花时间,又不一定做得好。那怎么办呢?

品职框架图就这样应运而生了~它能够帮助大家节约备考时间,提高复习效率。有了知识框架,再辅以平时对知识点的记忆,直到有一天你会发现,想遗忘都很难。

由于框架图的总结性很强,细致又不失重点,小伙伴们可以在基础学习完成之后同步阅读框架图,既能熟悉讲义、温习功课,又能迅速get到重点和考法,帮助你在后续复习中有的放矢。

不要偷懒,好好利用它哦~

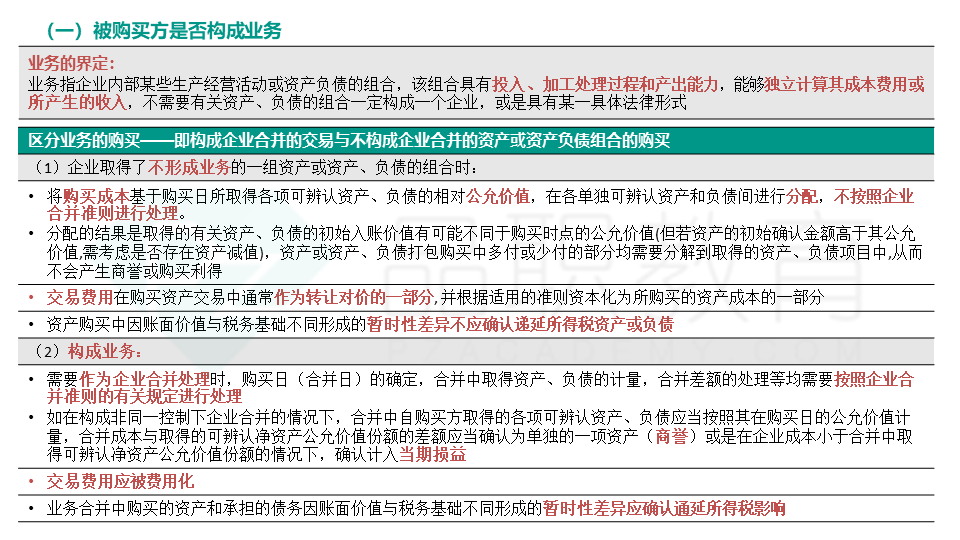

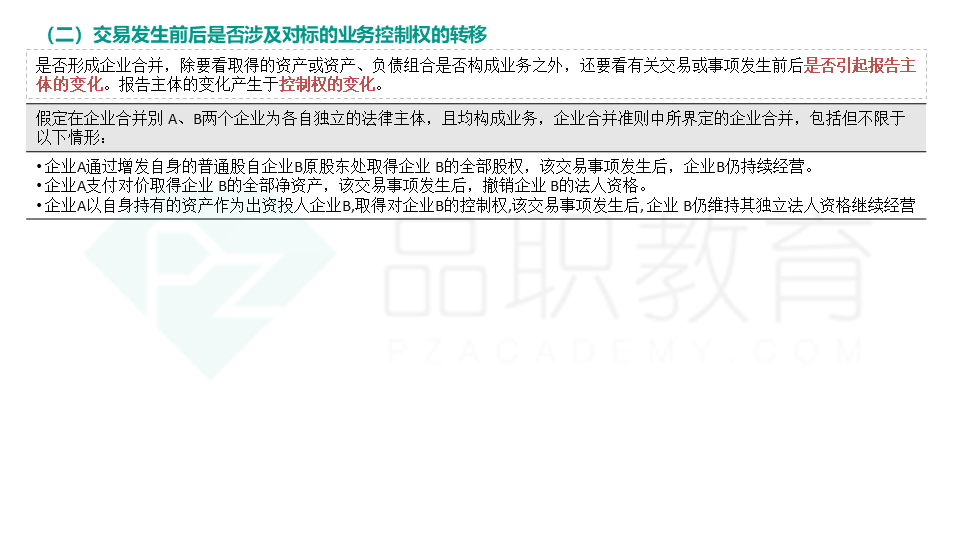

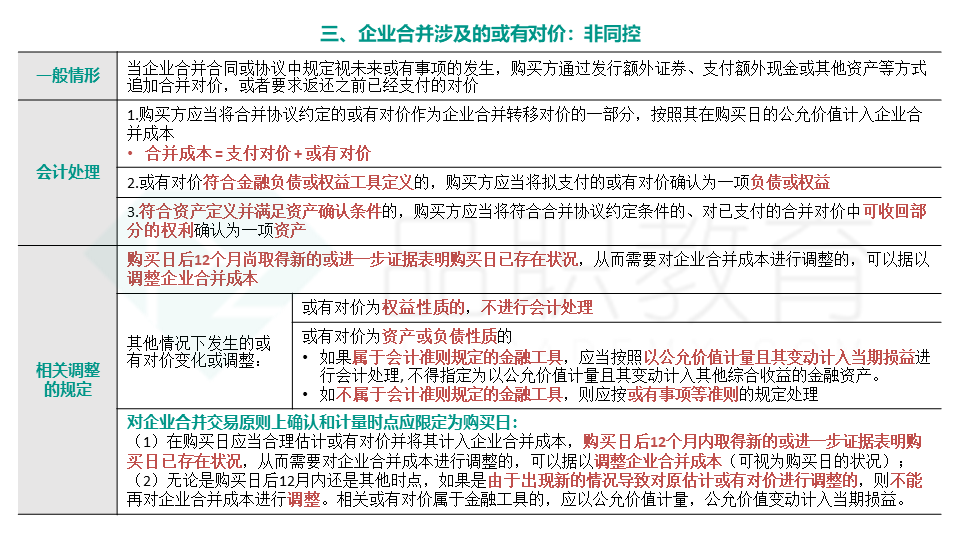

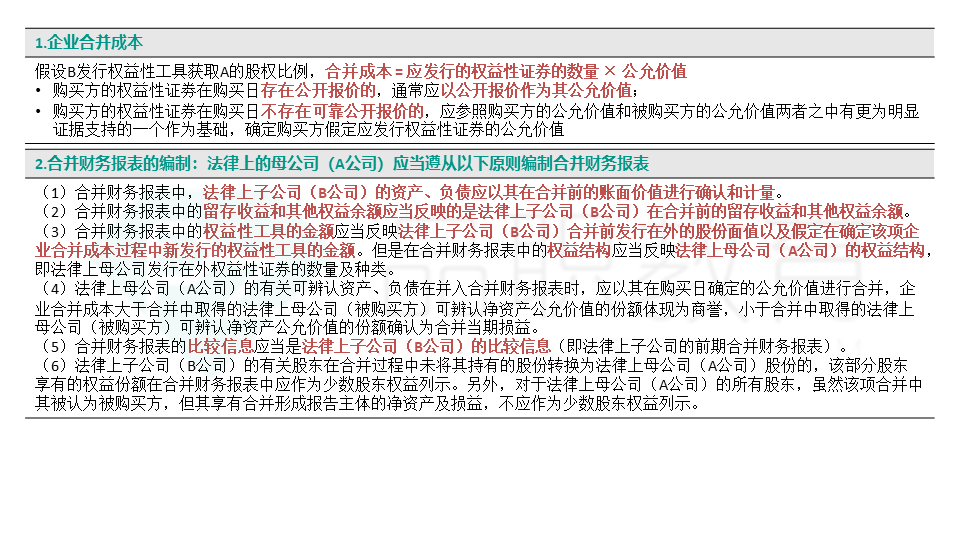

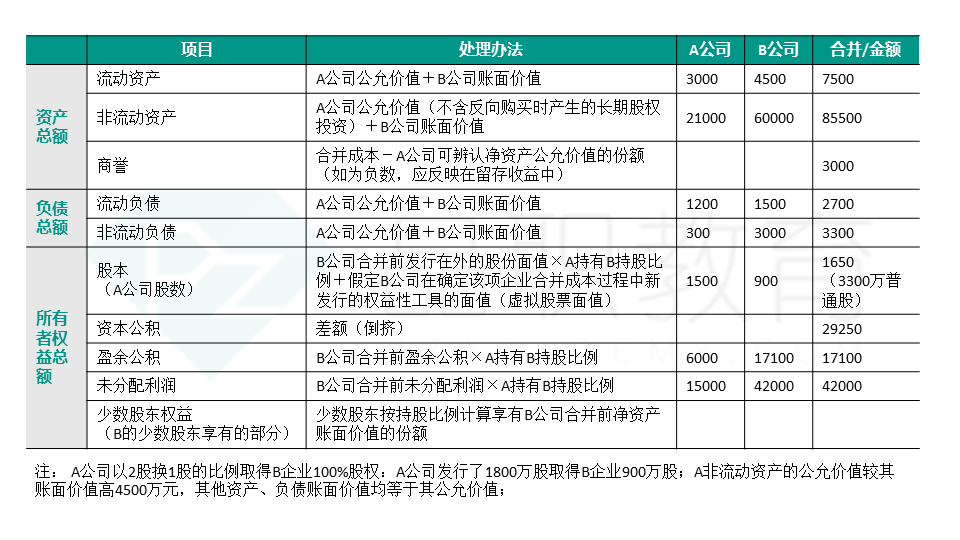

2.CPA会计 C26

本章主要介绍了企业合并的相关知识,属于考试的重点内容。经常会结合合并财务报表在主观题中进行考察。题目具有一定的难度,小伙伴们要重点把握~

上周推送的《2019最硬核CPA学习秘籍【品职框架图】发布| 会计—资产篇(下)》与26章以及后续的知识有一定的关联,所以在顺序上做了调整。其他章节的推送会在后面陆续推送哦~

3.品职CPA 会计 框架图

向左⬅️滑动图片即可观看完整内容哦

4.跟着真题学会计

![]() 【题目1】

【题目1】

2×14 年1月1日,甲公司通过向乙公司股东定向增发1500万股普通股(每股面值为1元,市价为 6 元),取得乙公司80%股权,并控制乙公司,另以银行存款支付财务顾问费300万元。双方约定,如果乙公司未来3年平均净利润增长率超过8%,甲公司需要另外向乙公司原股东支付 100万元的合并对价;当日,甲公司预计乙公司未来3年平均净利润增长率很可能达到10%。该项交易前,甲公司与乙公司及其控股股东不存在关联方关系。不考虑其他因素,甲公司该项企业合并的合并成本是( )。

A.9000 万元

B.9300 万元

C.9100 万元

D.9400 万元

点击下方空白处获得答案![]()

![]() 【题目2】

【题目2】

下列各项交易产生的费用中,不应计入相关资产成本或负债初始确认金额的是()。

A.外购无形资产发生的交易费用

B.承租人在融资租赁中发生的初始直接费用

C.合并方在非同一控制下的企业合并中发生的中介费用

D.发行以摊余成本计量的公司债券时发生的交易费用

点击下方空白处获得答案![]()

5. 品职温馨提示

框架图PDF

如需领取框架图PDF版,请识别以下二维码添加品职学脆。

对她回复【会计框架图】获得CPA会计框架图领取方式。

【留言互动】

备战CPA成功

当然会带来很大的成就感

因为这意味着我们的付出终于有了回报~

但是在备考的过程中

成就感也是真实存在的

它可以增加我们的动力

激励我们大步迈向下一个目标

所以

在备考CPA的过程中

哪些事会给你带来成就感呢?

快来一起聊一聊~