1.品职CPA框架图

导语

品职2019CPA框架图再次起航啦~小伙伴们的支持和信赖是我们保持更新的动力💪觉得有用的话可以在文末点个【在看】或者分享给身边的CPA考友哦~文末有获取PDF版本的方式,需要的小伙伴不要错过~

备考到现在,相信大家一定对CPA这个“大魔王”的威力有所体会。考试内容繁多而且颇有难度,只有建立起知识体系才能帮助我们在做题的时候提取出有效信息。但是自己做框架图既花时间,又不一定做得好。那怎么办呢?

品职框架图就这样应运而生了~它能够帮助大家节约备考时间,提高复习效率。有了知识框架,再辅以平时对知识点的记忆,直到有一天你会发现,想遗忘都很难。

由于框架图的总结性很强,细致又不失重点,小伙伴们可以在基础学习完成之后同步阅读框架图,既能熟悉讲义、温习功课,又能迅速get到重点和考法,帮助你在后续复习中有的放矢。

不要偷懒,好好利用它哦~

2.CPA会计 C16-C22

第十六章属于重点内容,特别是关于收入的确认和计量在主观题中经常涉及。近三年平均分值在15分左右;

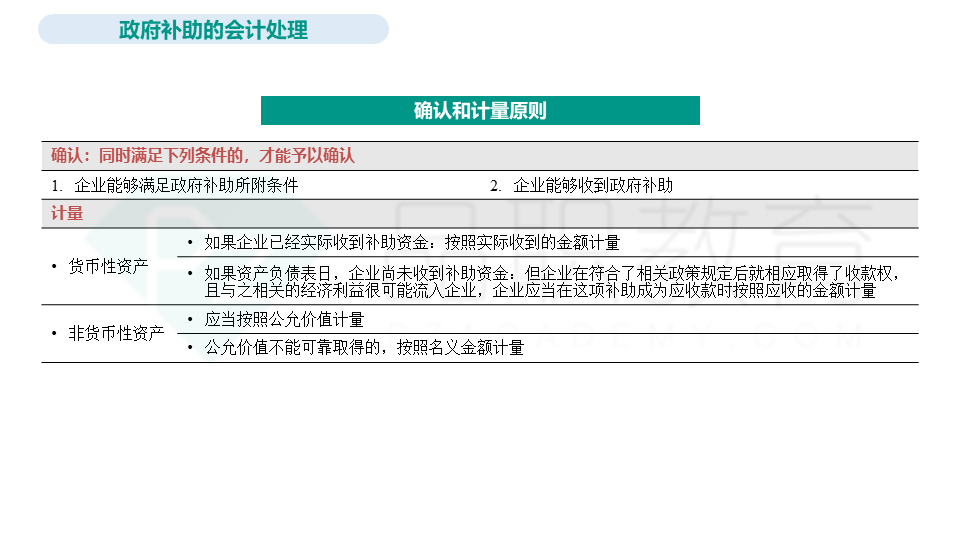

第十七章主要介绍政府补助的相关会计处理。考试中可能会结合会计调整在主观题中进行考察。属于重点内容,近三年平均分值在4分;

第十八章多以客观题的形式出现。近三年平均分值3分左右;

第十九章在主观题、客观题中均会涉及。小伙伴们在复习时应重点掌握债权人和债务人双方的账务处理。近三年平均分值4分;

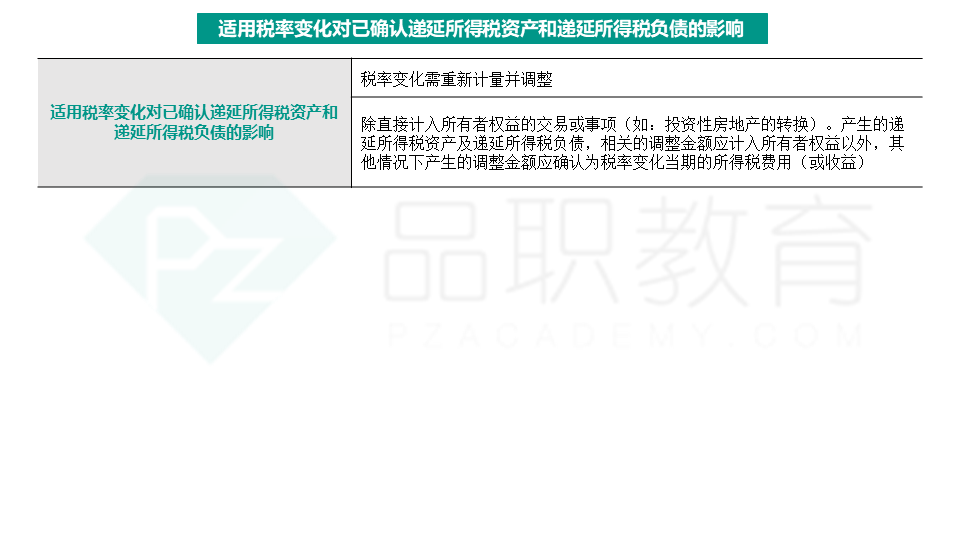

第二十章属于考试的重点内容,在学习本章内容时应全面复习。近三年平均分值10分;

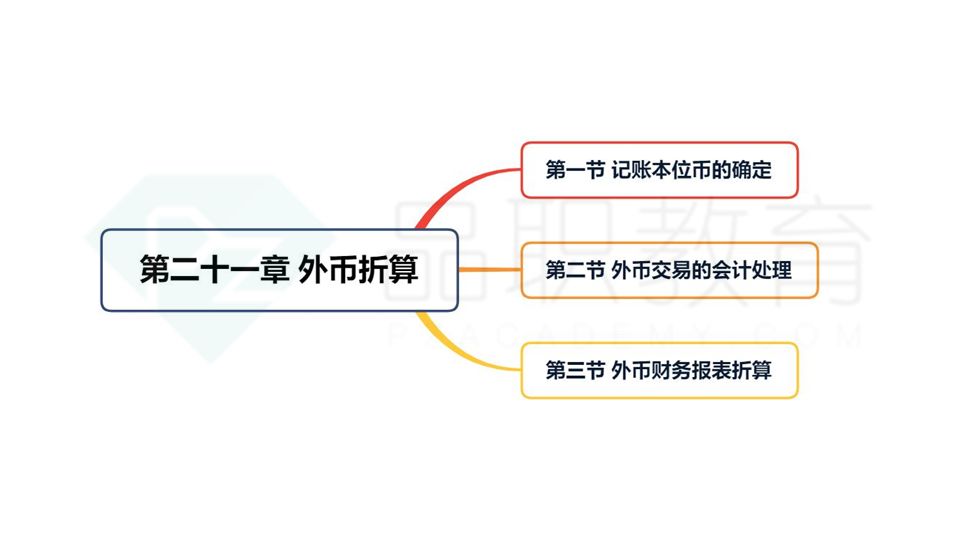

第二十一章多以客观题的形式进行考核。近三年平均分值4分;

第二十二章主要介绍了租赁的概念、类型和会计处理。属于非重点内容。近三年平均分2分。

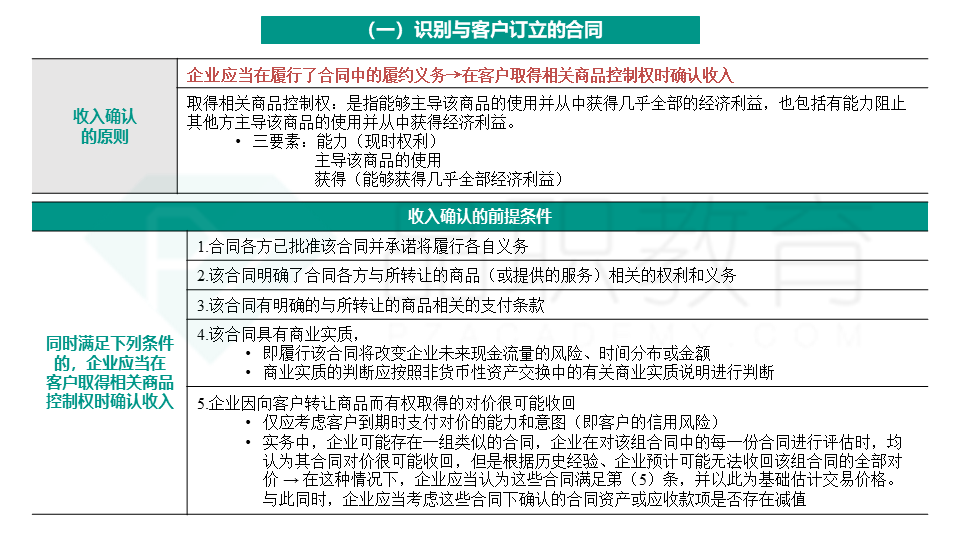

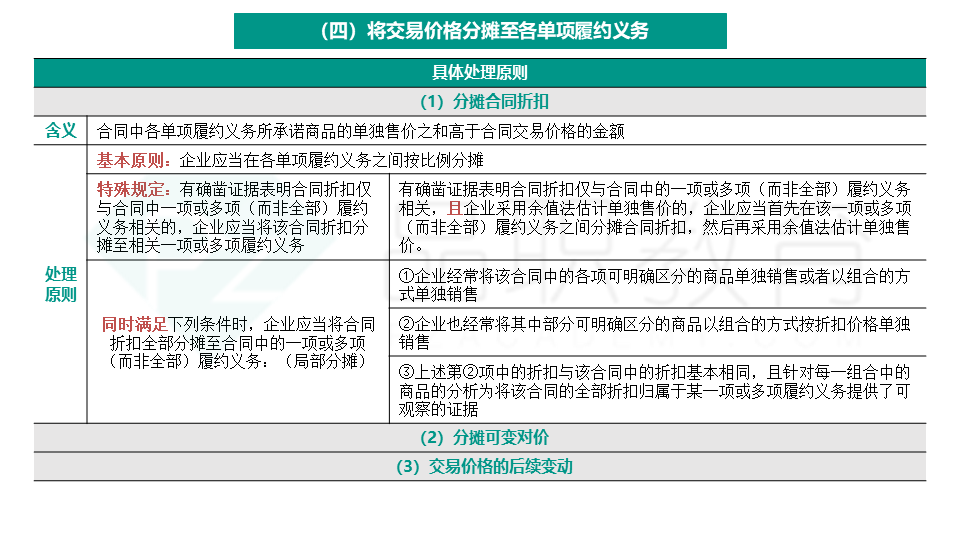

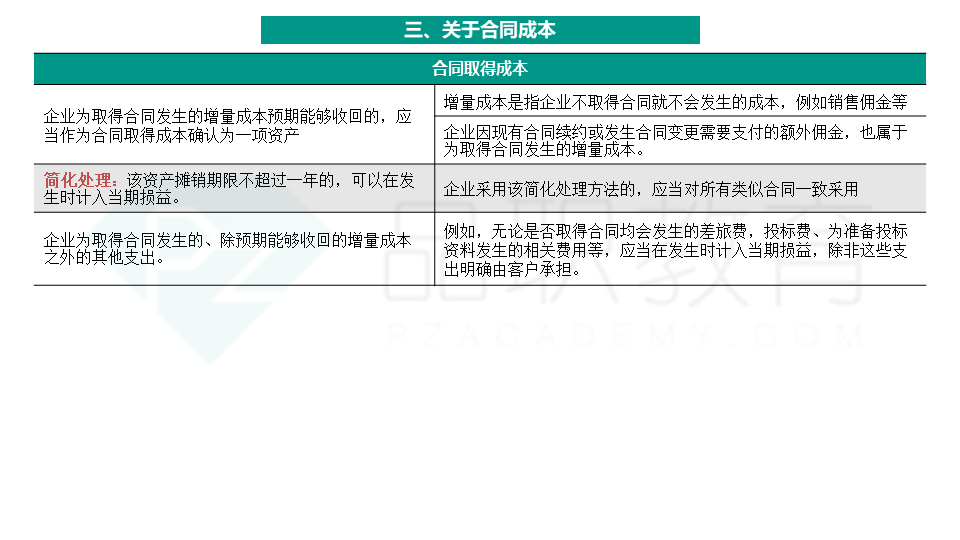

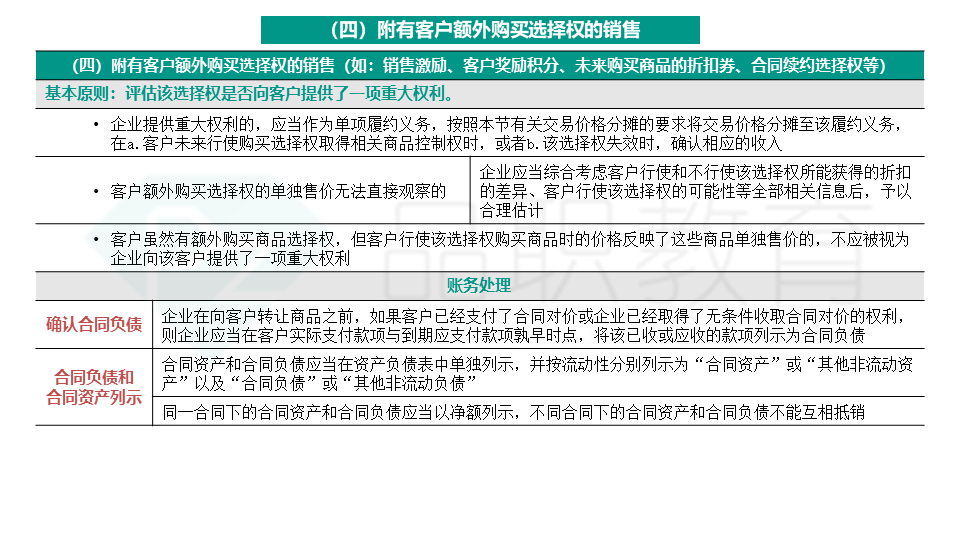

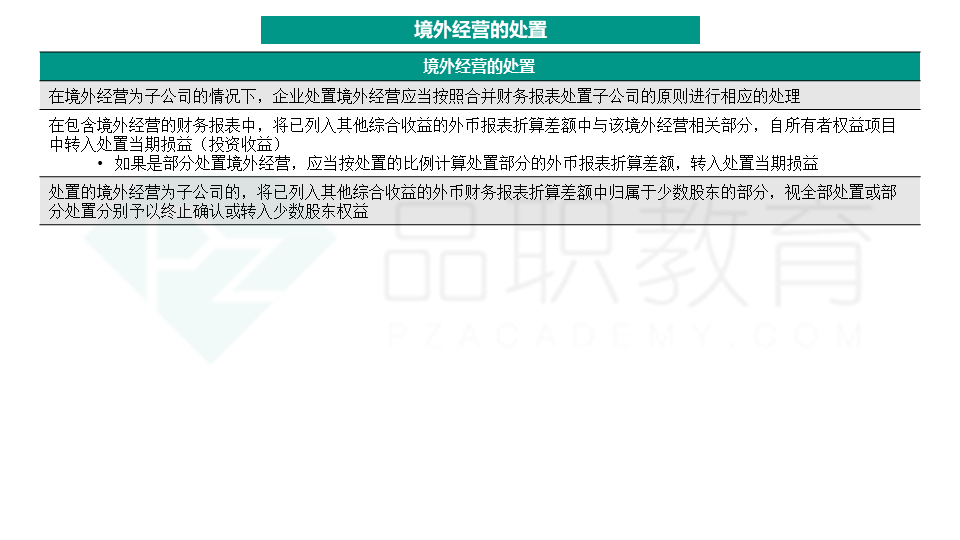

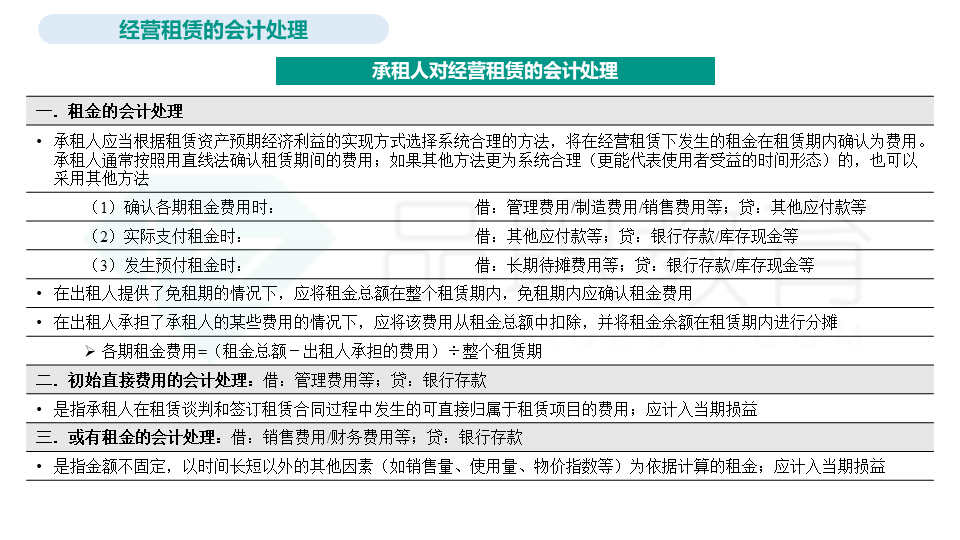

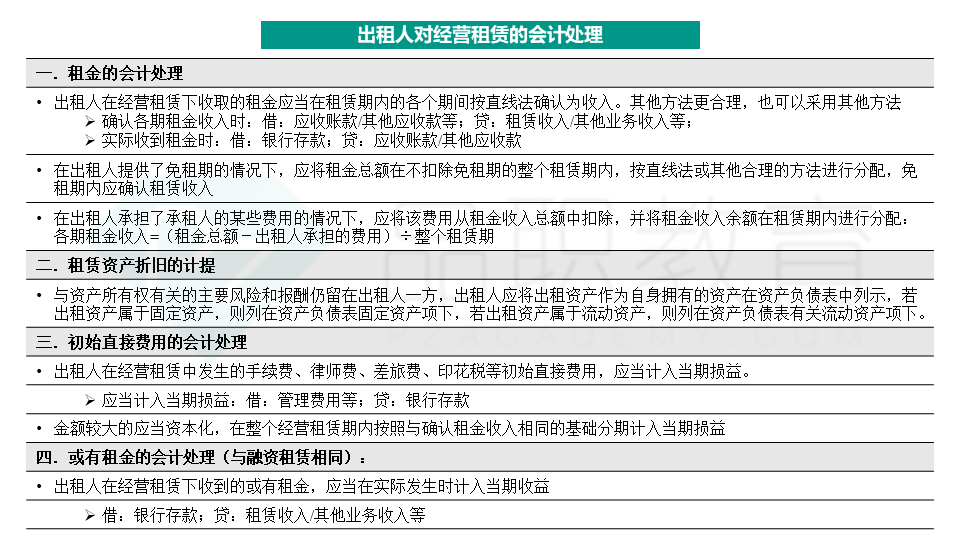

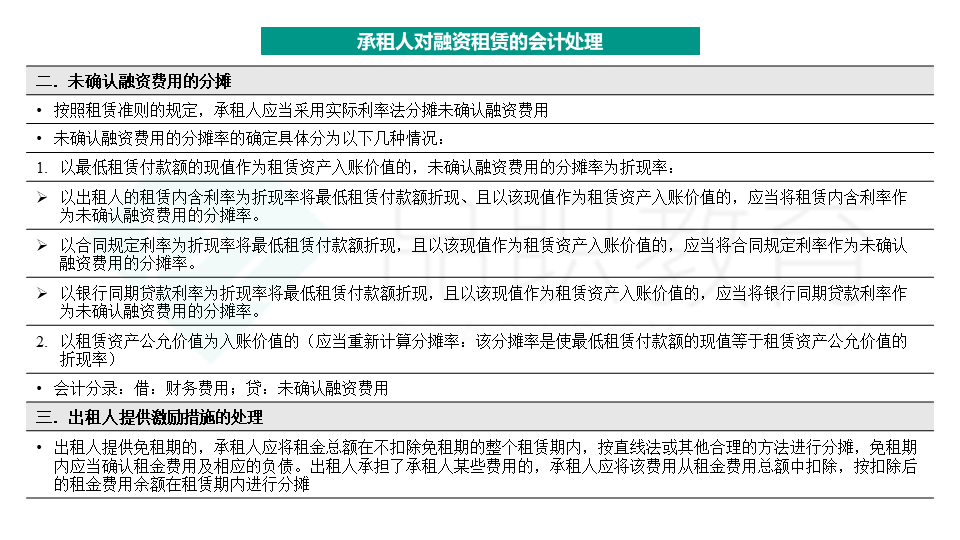

3.品职CPA 会计 框架图

向左⬅️滑动图片即可观看完整内容哦

4.跟着真题学会计

![]() 【题目1】甲公司为房地产开发企业,下列各项具有商业实质的资产交换交易中,甲公司应当适用《企业会计准则第 7 号——非货币性资产交换》的规定进行会计处理的有( )。

【题目1】甲公司为房地产开发企业,下列各项具有商业实质的资产交换交易中,甲公司应当适用《企业会计准则第 7 号——非货币性资产交换》的规定进行会计处理的有( )。

A.甲公司以其持有的乙公司 5%股权换取丙公司的一块土地

B.甲公司以其持有的一项专利权换取戊公司的十台机器设备

C.甲公司以其一套用于经营出租的公寓换取丁公司以交易为目的的10万股股票

D.甲公司以其一栋已开发完成的商品房换取巳公司的一块土地

点击下方空白处获得答案![]()

![]() 【题目2】20×4 年 3 月 1 日,甲公司因发生财务困难,无力偿还所欠乙公司 800 万元款项。经双方协商同意,甲公司以自有的一栋办公楼和一批存货抵偿所欠债务。用于抵债的办公楼原值为 700 万元,已提折旧为 200 万元,公允价值为 600 万元;用于抵债的存货账面价值为 90 万元,公允价值为 120 万元。不考虑税费等其他因素,下列有关甲公司对该项债务重组的会计处理中,正确的是( )。

【题目2】20×4 年 3 月 1 日,甲公司因发生财务困难,无力偿还所欠乙公司 800 万元款项。经双方协商同意,甲公司以自有的一栋办公楼和一批存货抵偿所欠债务。用于抵债的办公楼原值为 700 万元,已提折旧为 200 万元,公允价值为 600 万元;用于抵债的存货账面价值为 90 万元,公允价值为 120 万元。不考虑税费等其他因素,下列有关甲公司对该项债务重组的会计处理中,正确的是( )。

A.确认债务重组收益 80 万元

B.确认商品销售收入 90 万元

C.确认其他综合收益 100 万元

D.确认资产处置收益 130 万元

点击下方空白处获得答案![]()

5. 品职温馨提示

框架图PDF

如需领取框架图PDF版,请识别以下二维码添加品职学脆。

对她回复【会计框架图】获得CPA会计框架图领取方式。

【留言互动】

漫漫备考路

总有那么几天

间歇性踌躇满志

持续性自我怀疑

这其中的酸涩

只有CPAer才懂

听过的励志金句数不胜数

毒鸡汤也喝了不少

那么问题来了

备考期间

你有没有很厉害的座右铭要跟大家分享呢?

一起来聊聊吧~~