1.品职CPA框架图

导语

品职2019CPA框架图再次起航啦~小伙伴们的支持和信赖是我们保持更新的动力💪觉得有用的话可以在文末点个【在看】或者分享给身边的CPA考友哦~文末有获取PDF版本的方式,需要的小伙伴不要错过~

备考到现在,相信大家一定对CPA这个“大魔王”的威力有所体会。考试内容繁多而且颇有难度,只有建立起知识体系才能帮助我们在做题的时候提取出有效信息。但是自己做框架图既花时间,又不一定做得好。那怎么办呢?

品职框架图就这样应运而生了~它能够帮助大家节约备考时间,提高复习效率。有了知识框架,再辅以平时对知识点的记忆,直到有一天你会发现,想遗忘都很难。

由于框架图的总结性很强,细致又不失重点,小伙伴们可以在基础学习完成之后同步阅读框架图,既能熟悉讲义、温习功课,又能迅速get到重点和考法,帮助你在后续复习中有的放矢。

不要偷懒,好好利用它哦~

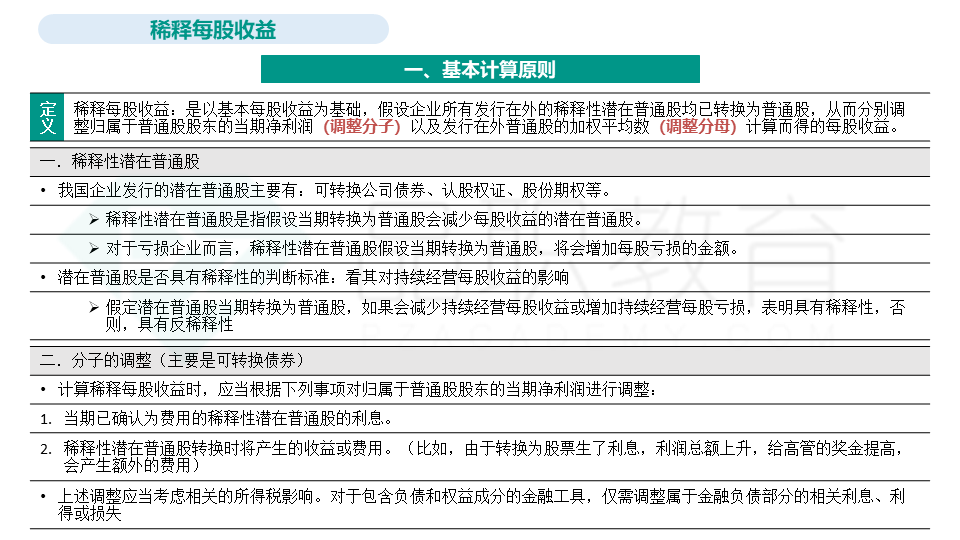

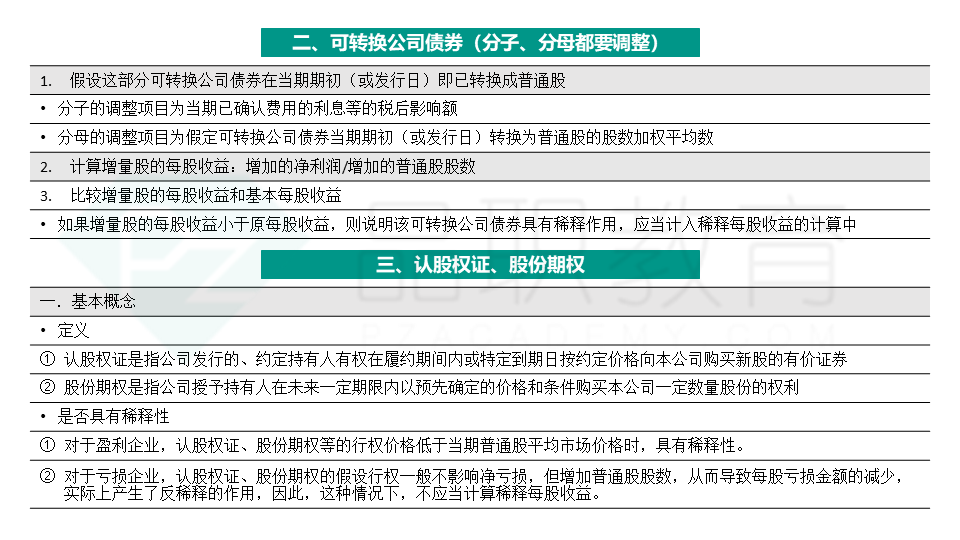

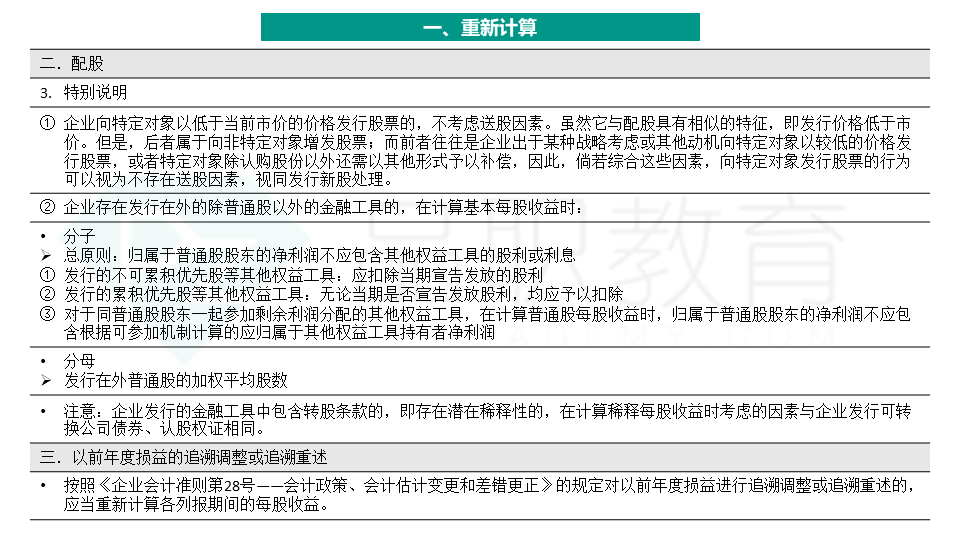

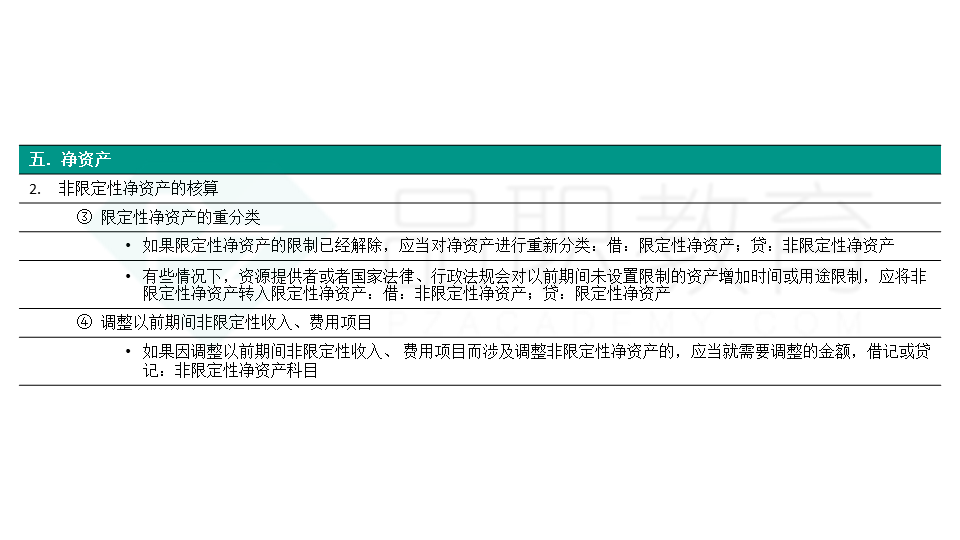

2.CPA会计 C28-C30

第二十八章属于次重点内容,主要介绍了每股收益的计算。近三年平均分值为3分;

第二十九章介绍了公允价值的概念和方法,本章内容只以客观题的形式进行考察。近三年平均分值为2分。

第三十章主要介绍了政府会计、民间非营利组织会计的核算。本章内容为去年新增,去年单独考核了计算题。

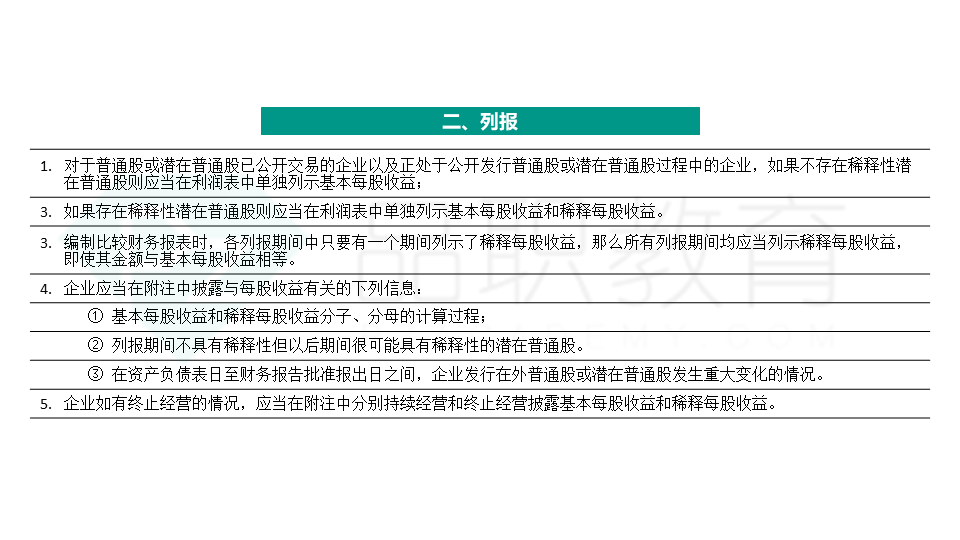

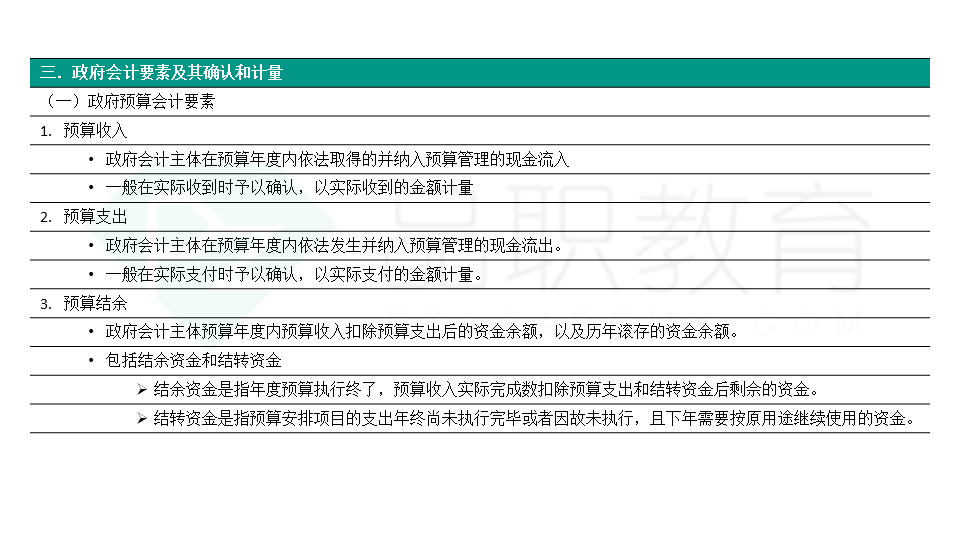

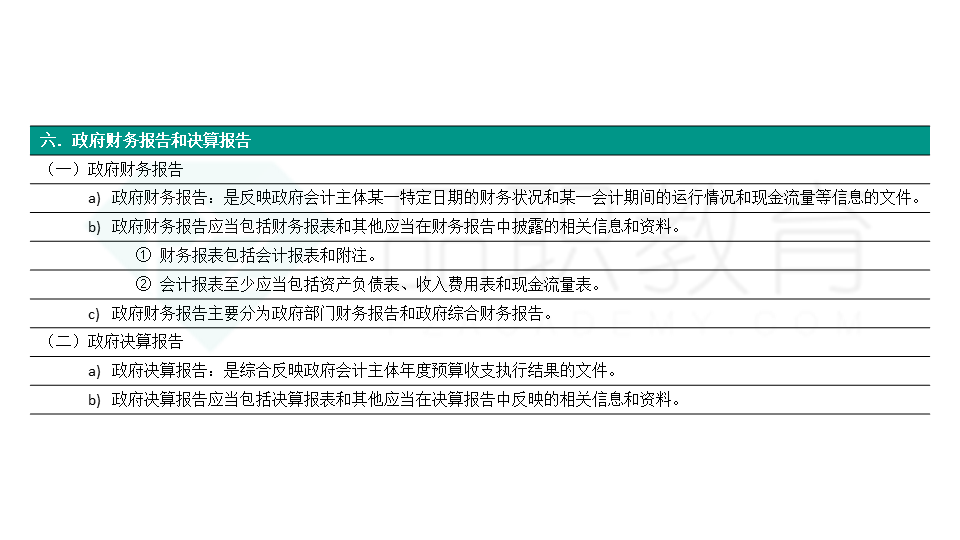

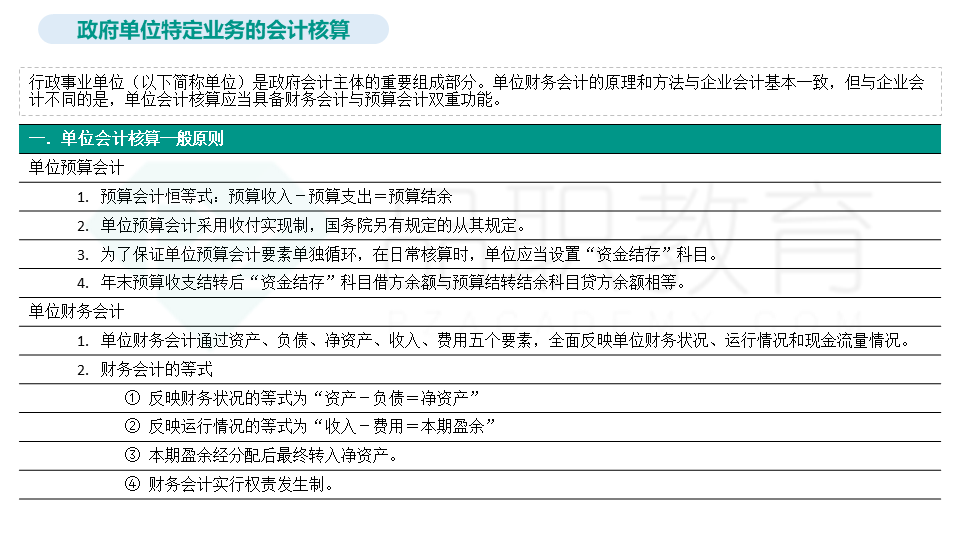

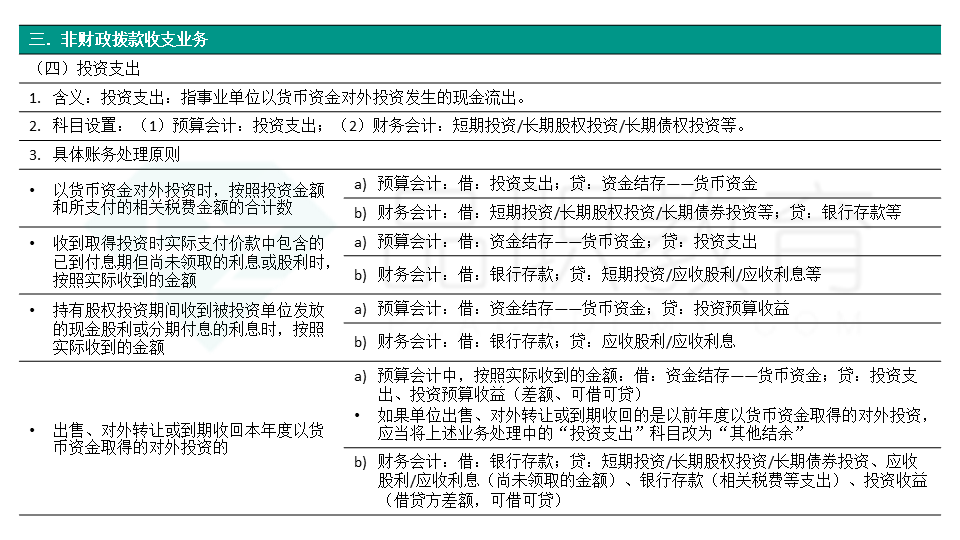

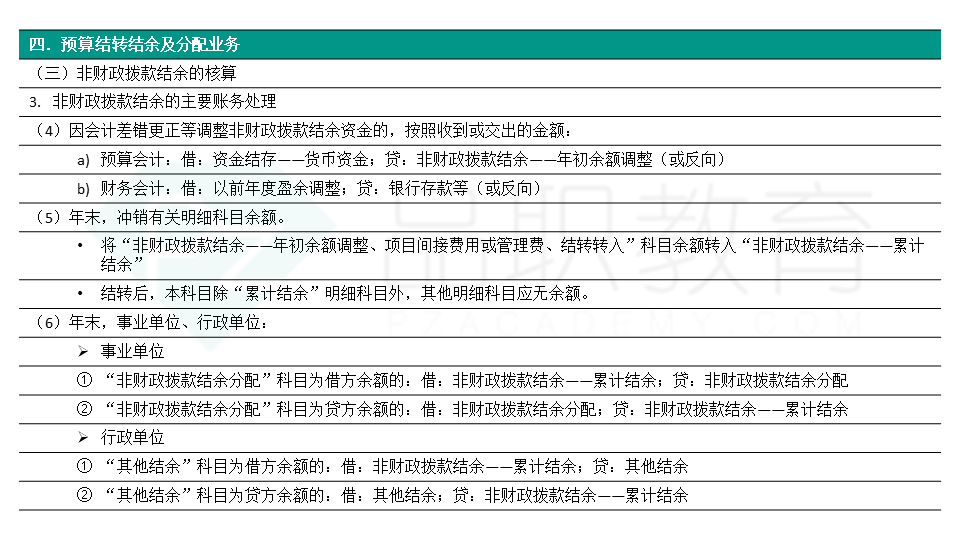

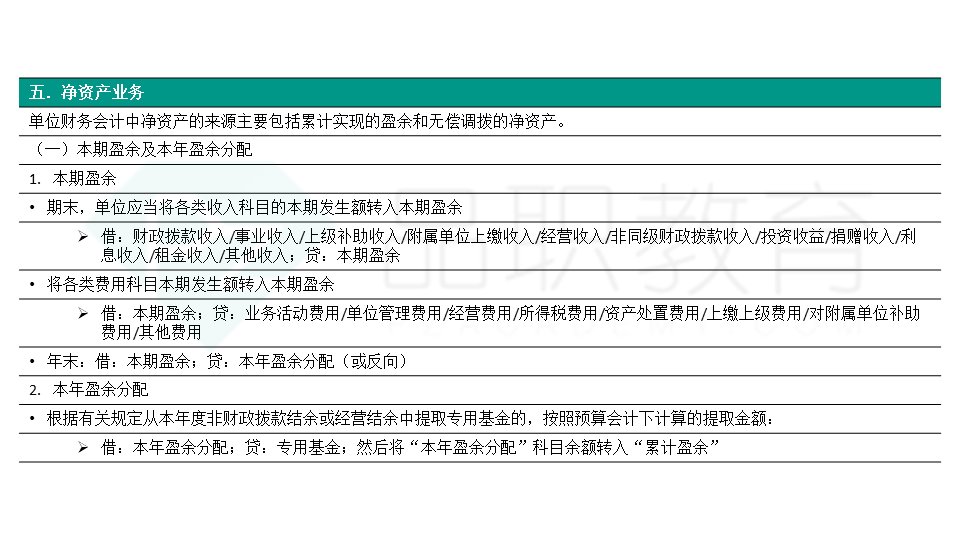

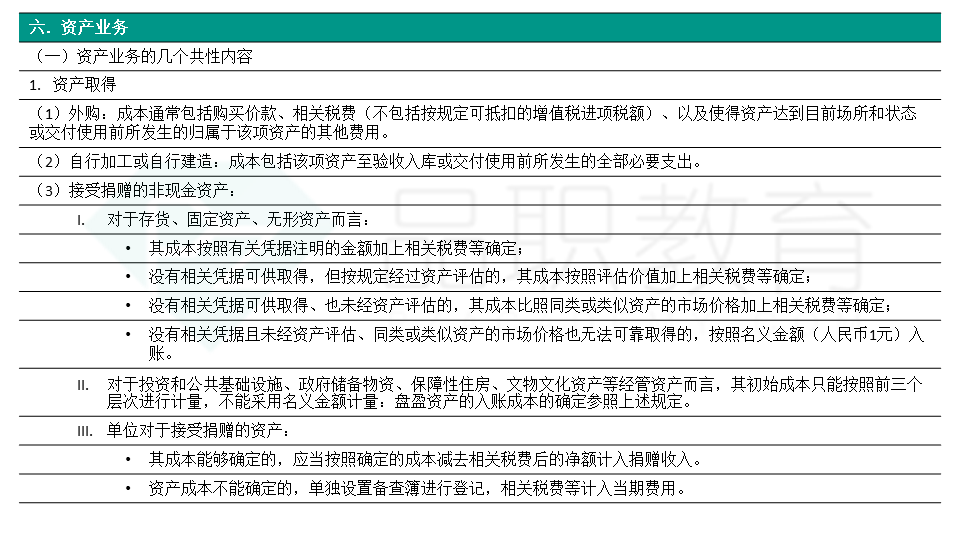

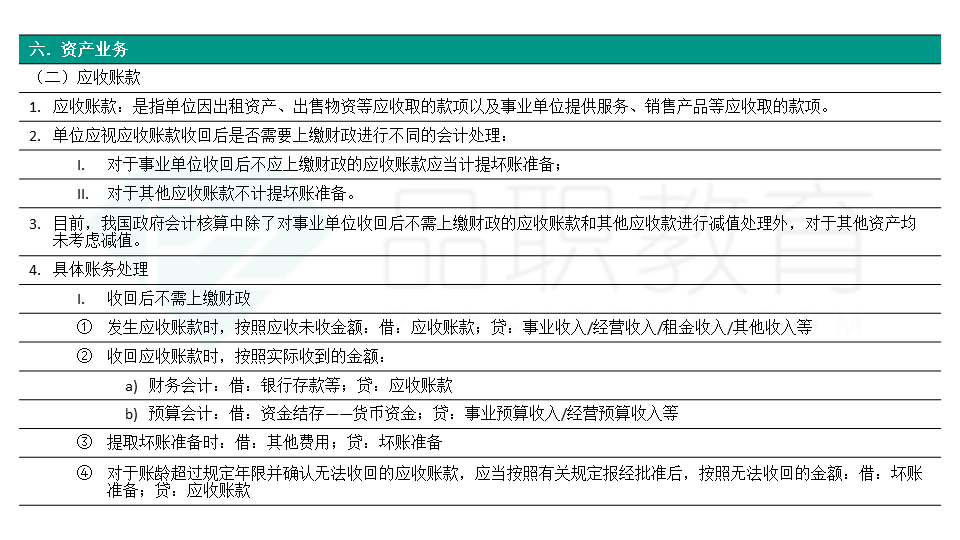

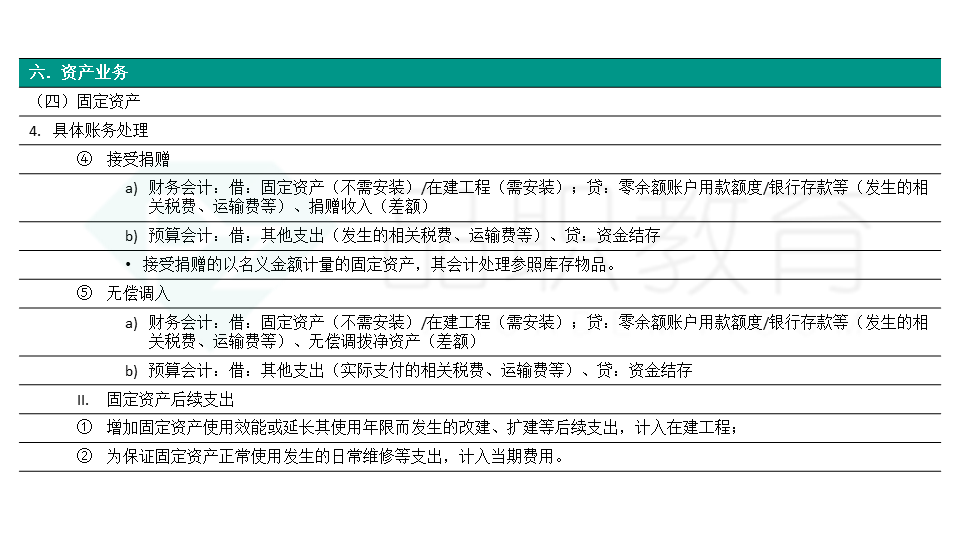

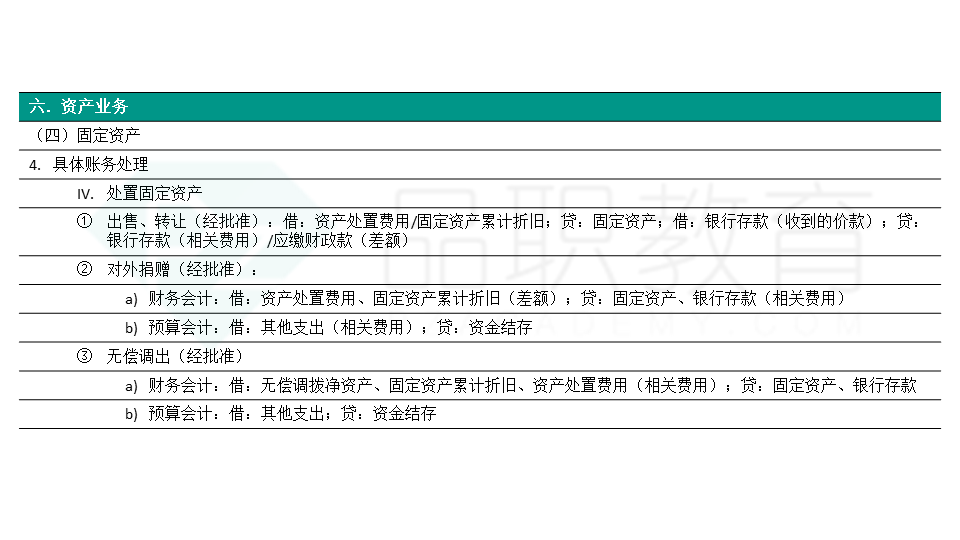

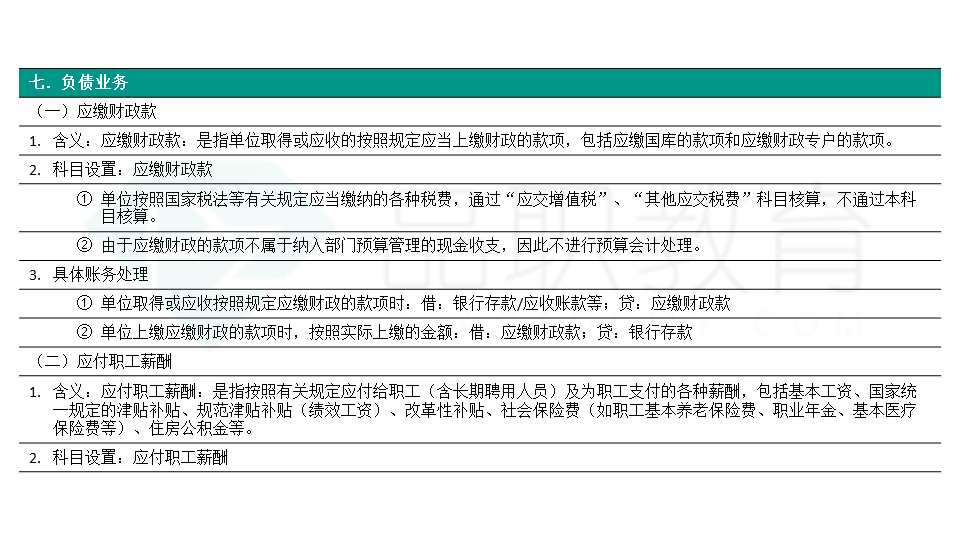

3.品职CPA 会计 框架图

向左⬅️滑动图片即可观看完整内容哦(第三十章内容较多,故分成了两个部分方便阅读)

4.跟着真题学会计

![]() 【题目1】甲公司 20×3 年 1 月 1 日发行在外普通股为 10000 万股,引起当年发行在外普通股股数发生变动的事项有:(1)9 月30 日,为实施一项非同一控制下企业合并定向增发 2400 万股;(2)11 月 30 日,以资本公积转增股本,每 10 股转增 2 股,甲公司 20×3 年实现归属于普通股股东的净利润为 8200 万元,不考虑其他因素,甲公司 20×3 年基本每股收益是( )。

【题目1】甲公司 20×3 年 1 月 1 日发行在外普通股为 10000 万股,引起当年发行在外普通股股数发生变动的事项有:(1)9 月30 日,为实施一项非同一控制下企业合并定向增发 2400 万股;(2)11 月 30 日,以资本公积转增股本,每 10 股转增 2 股,甲公司 20×3 年实现归属于普通股股东的净利润为 8200 万元,不考虑其他因素,甲公司 20×3 年基本每股收益是( )。

A.0.55 元/股

B.0.64 元/股

C.0.76 元/股

D.0.82 元/股

点击下方空白处获得答案![]()

![]() 【题目2】下列有关公允价值计量结果所属层次的表述中,正确的有( )。

【题目2】下列有关公允价值计量结果所属层次的表述中,正确的有( )。

A.公允价值计量结果所属层次,取决于估值技术的输入值

B.公允价值计量结果所属层次由对公允价值计量整体而言重要的输入值所属的最高层次决定

C.使用第二层次输入值对相关资产进行公允价值计量时,应当根据资产的特性进行调整

D.对相同资产或负债在活跃市场上的报价进行调整的公允价值计量结果应划分为第二层次或第三层次

点击下方空白处获得答案![]()

5. 品职温馨提示

框架图PDF

如需领取框架图PDF版,请识别以下二维码添加品职学脆。

对她回复【会计框架图】获得CPA会计框架图领取方式。

【留言互动】

到了现在的阶段

最宝贵的莫过于时间

所有人都在节约时间

但即便是时间很紧

中午都要休息一下呀

无论是选择趴在桌子上

还是躺在床上好好睡觉

都可以得到短暂的放松

下午才有更充沛的精力

那么

你用什么午睡方式去放松呢?

留言聊聊吧~