Hi大家好,第三天的直播整理如约而至啦~~今天主要是针对审计这门课跟小伙伴们做一下分享。

第一天直播内容回顾:《CPA国庆特别篇Day1:抱佛脚备考策略》

第二天直播内容回顾:《CPA国庆特别篇Day2:经济法主观题的考点分享》

第三天直播内容的完整的音频及讲义请在公众号后台回复:【冲刺3】获取。

首先我们回顾一下审计这门课的总体的特点,一方面,它的内容比较多,另一方面,就是它的内容比较抽象,考查难度比较大。

同时,审计跟其他科目有所不同的是,审计各个章节之间有很密切的联系。是有【从一般到特殊,从理论到实务】的这样一个逻辑,所以很多内容是交织在一起的,前后呼应。这就造成了在解答审计的主观题的时候,可能会用到好几个章节的知识点。在这种情况下,冲刺阶段我们还是通过综合题来给大家做一些重要内容的提示。

首先带大家看一下审计综合题的常见形式,整体是按照:从风险评估到风险应对,从到完成审计工作、到出具审计报告这样的逻辑展开。也就是常见的审计工作的浓缩。

了解完综合题的形式之后,我们来讲一下该如何入手去解答。

综合题的4道题目即4种出题角度。下面我们一一展开说明。

01

重大错报风险相关

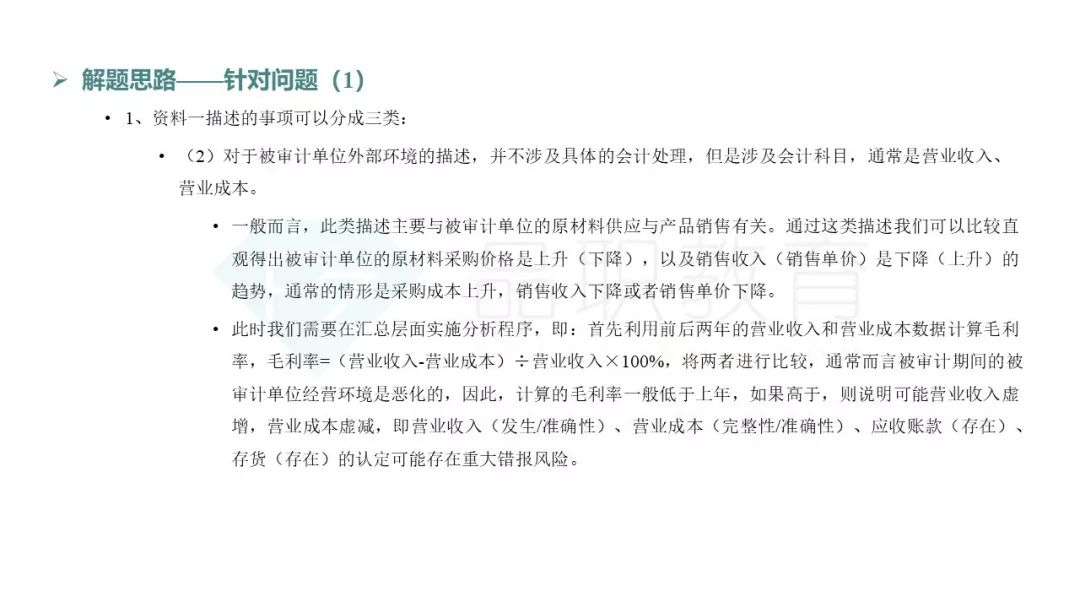

第一组问题,也就是要求我们针对资料一描述的5到6个事项,结合资料提供的财务数据来判断一下是不是存在重大错报。

这种问题通常有三类常见情况:

最常见是的针对舞弊行为的考虑。

02

对进一步审计程序的考察

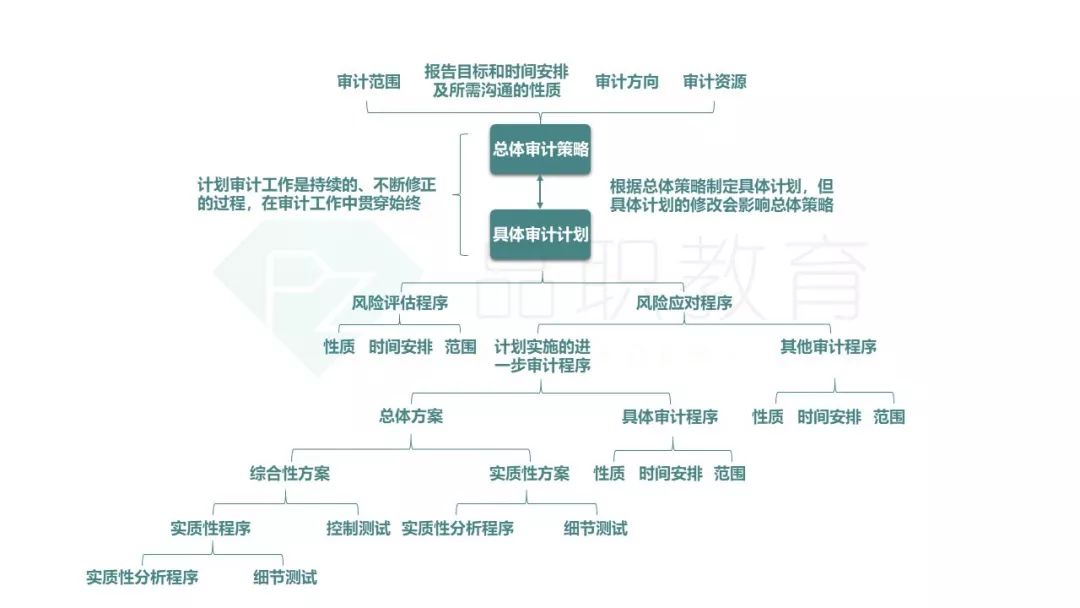

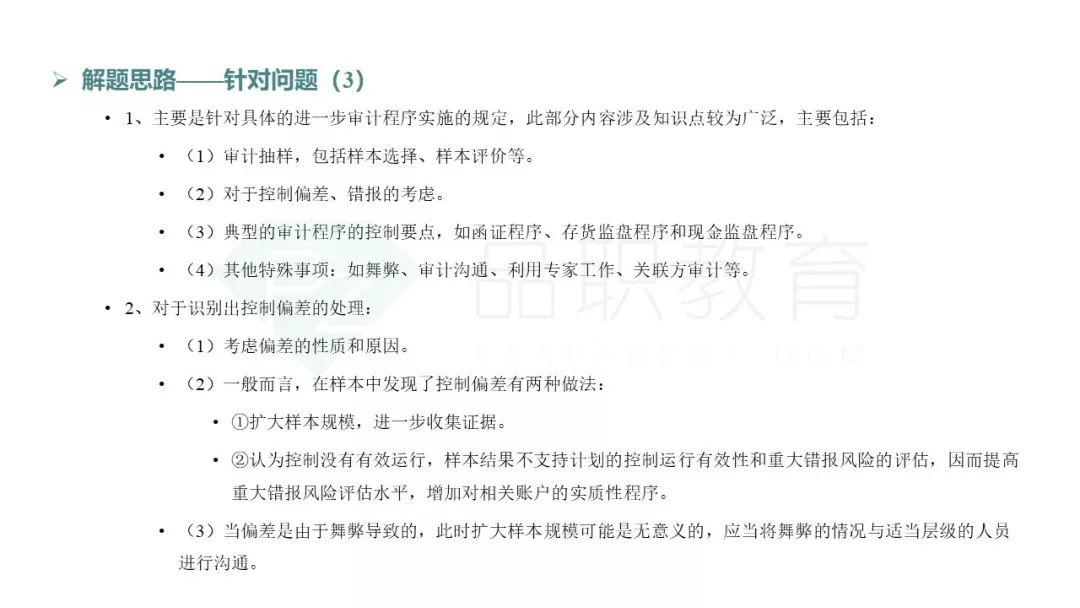

第二部分通常是针对进一步审计程序进行考察。比如具体审计计划和一些特殊事项。首先通过一张图来帮助大家理清审计的各项程序之间的逻辑关系。这张图看懂了,审计的基本流程也能理解个八九不离十。

下面就是落实到综合题上:

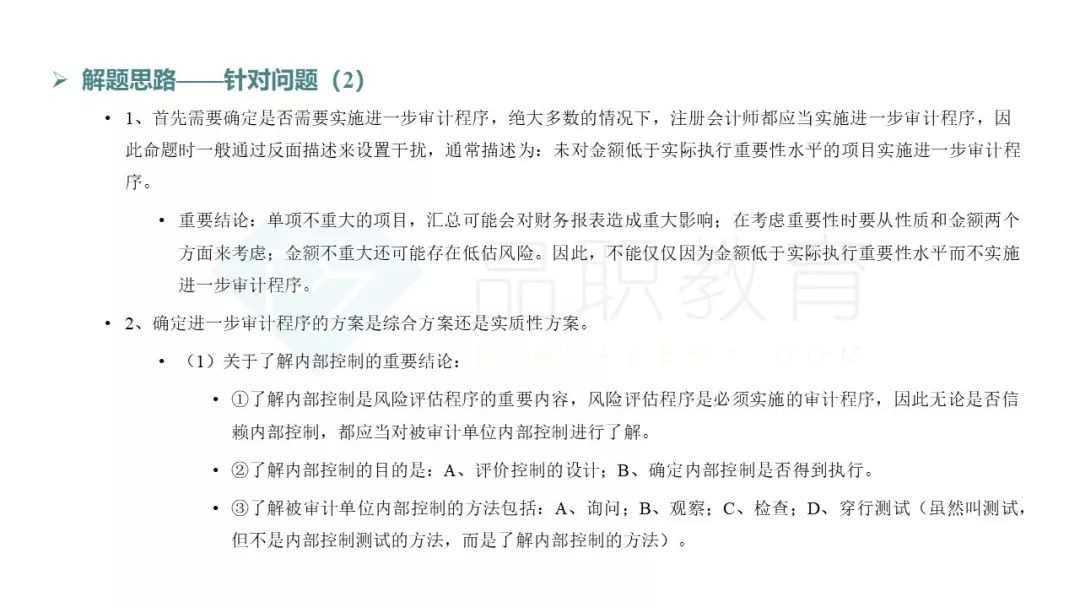

![]() 判断是否需要实施进一步审计程序,

判断是否需要实施进一步审计程序,

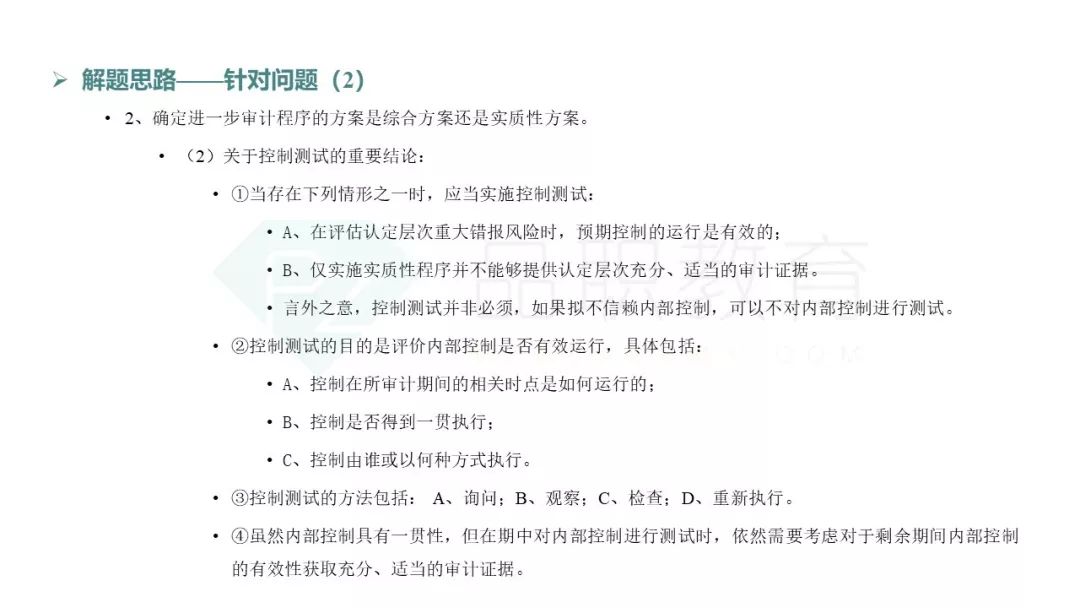

![]() 如果实施进一步审计程序,什么时候用综合性方案、什么时候该用实质性方案

如果实施进一步审计程序,什么时候用综合性方案、什么时候该用实质性方案

![]() 关于实质性程序的重要结论

关于实质性程序的重要结论

03

特殊情形的归纳总结

第三部分是针对特殊的情况,可能会涉及到一些上面没有讲到的审计程序,这部分内容会比较分散,难以归纳。不过不用担心,这部分内容占比也并不大。我们来给大家就常见的情况做一下提示:

04

完成审计工作

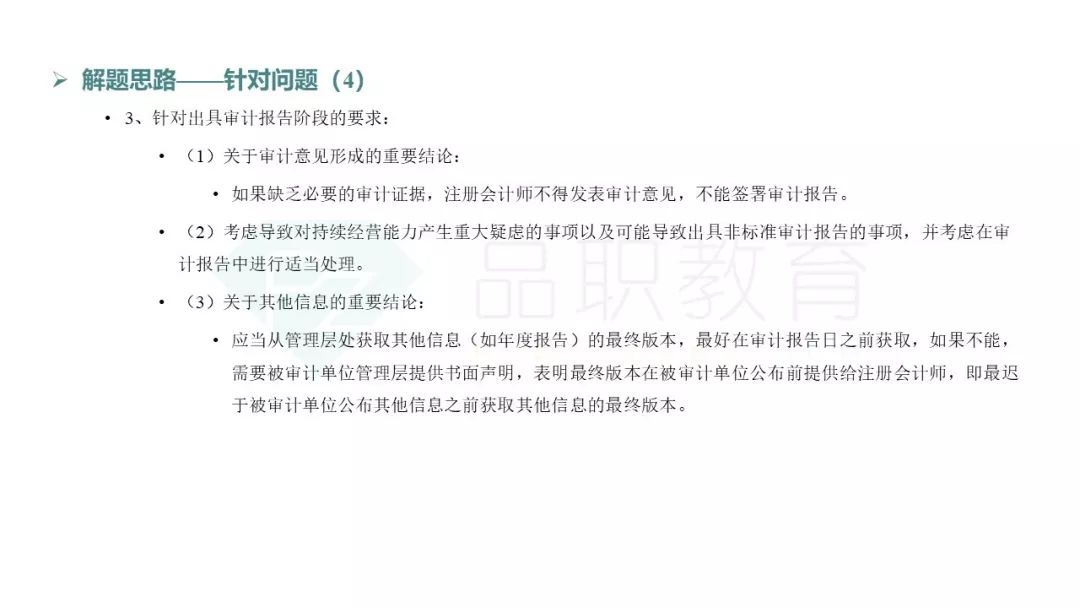

第四部分是针对完成审计工作、出具审计报告阶段的相关事项的考察。我们也分成两部分给大家进行讲解。

以上就是从风险评估到风险应对的典型综合题的常见问题、及解答方法。

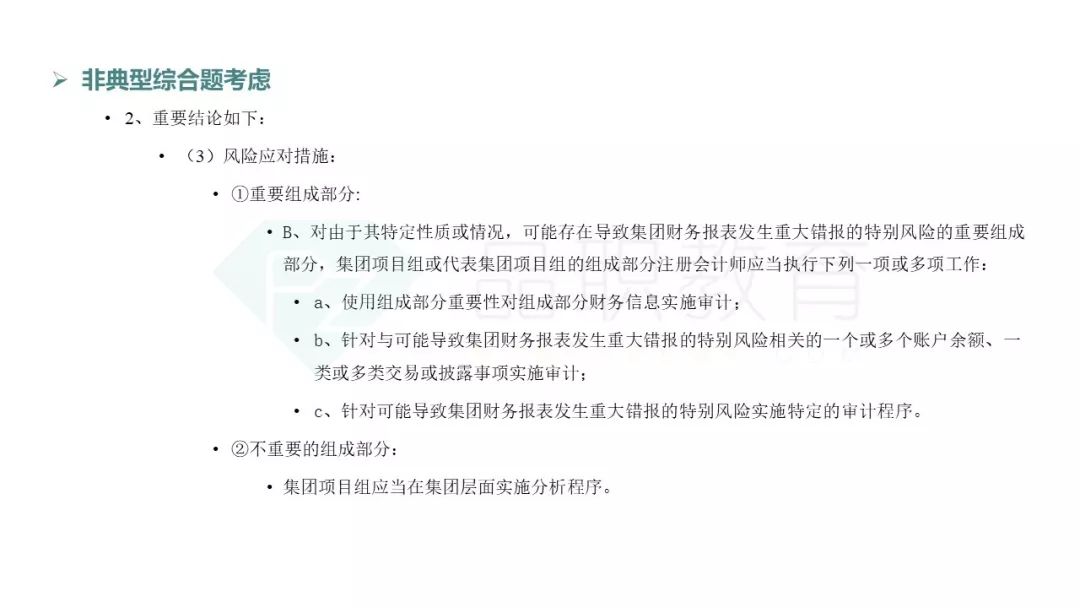

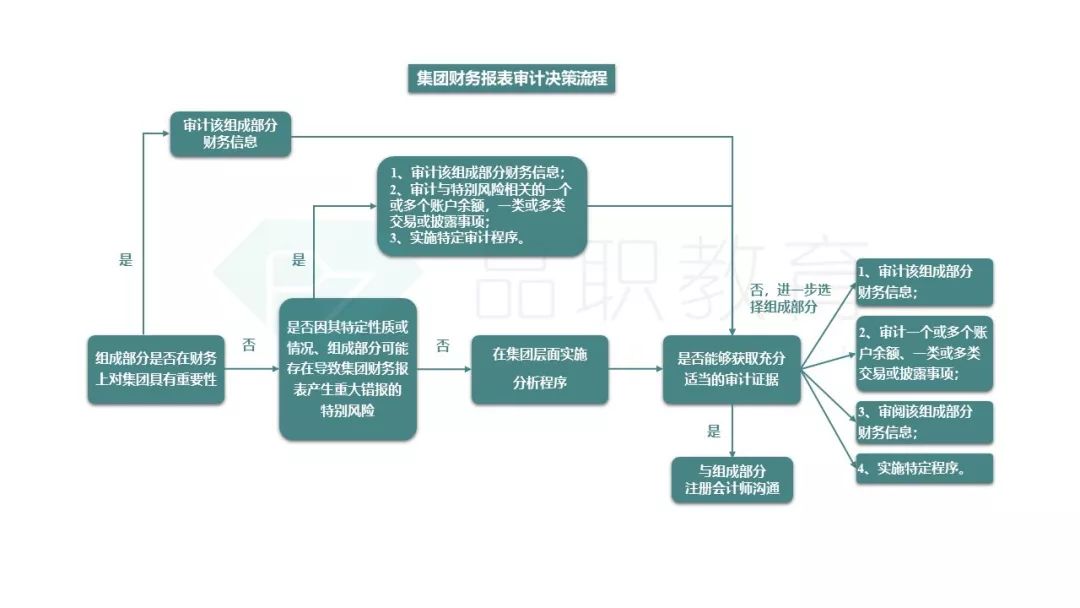

除了以上内容之外,综合题中还会有一些比较少出现的、以集团财务报表审计为背景的题目,这里不给做详细地展开,带大家了解一下相关的重要结论,看下图:

以上就是关于审计综合题的分享~感谢大家的观看。