Hi大家晚上好~第四天的分享如约而至啦。

今天主要是针对财管计算题的高频考点跟小伙伴们做一下分享。

第一天直播内容回顾:《CPA国庆特别篇Day1:抱佛脚备考策略》

第二天直播内容回顾:《CPA国庆特别篇Day2:经济法主观题的考点分享》

第三天直播内容回顾:《CPA国庆特别篇Day3:审计综合题的考点提示》

第四天直播内容的完整的音频及讲义请在公众号后台回复:【冲刺4】获取。

财管的主观题基本上每年都很稳定。其中比较出现频率比较高的是有关投资项目资本预算和营运资本管理的计算,今天我们也是针对这两部分的内容展开~

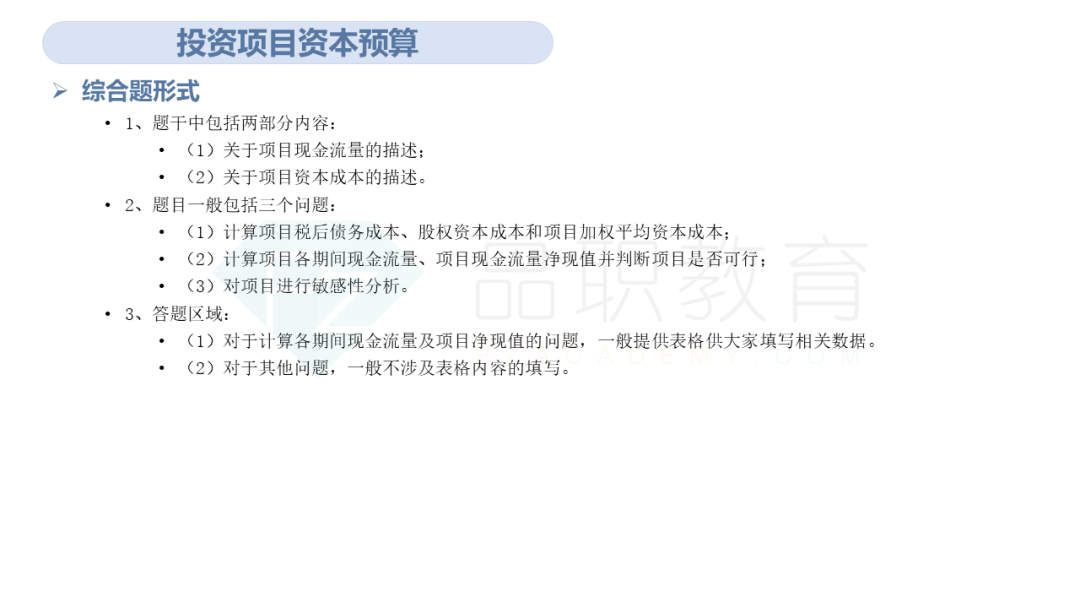

投资项目资本预算

题目形式

首先带大家从题干、题目和答题区域三方面了解一下投资项目成本预算的综合题形式:

解题思路

投资项目资本预算的题目一般包括三个问题:

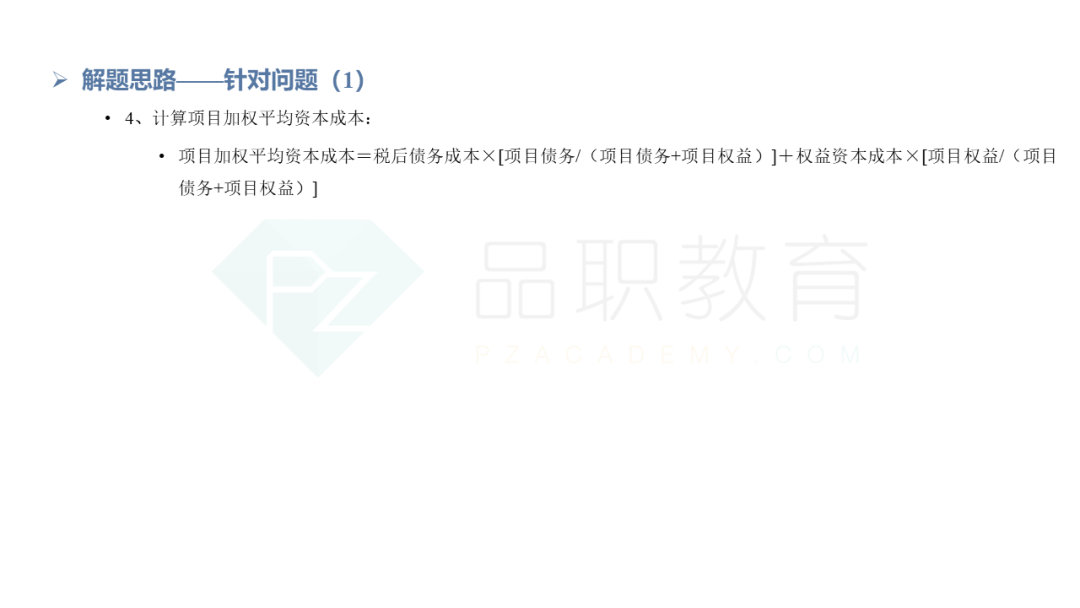

问题一:计算加权平均资本成本

这类题目的解题思路分三步:

![]() 计算债务资本成本;

计算债务资本成本;

![]() 计算权益资本成本;

计算权益资本成本;

![]() 计算加权平均资本成本。

计算加权平均资本成本。

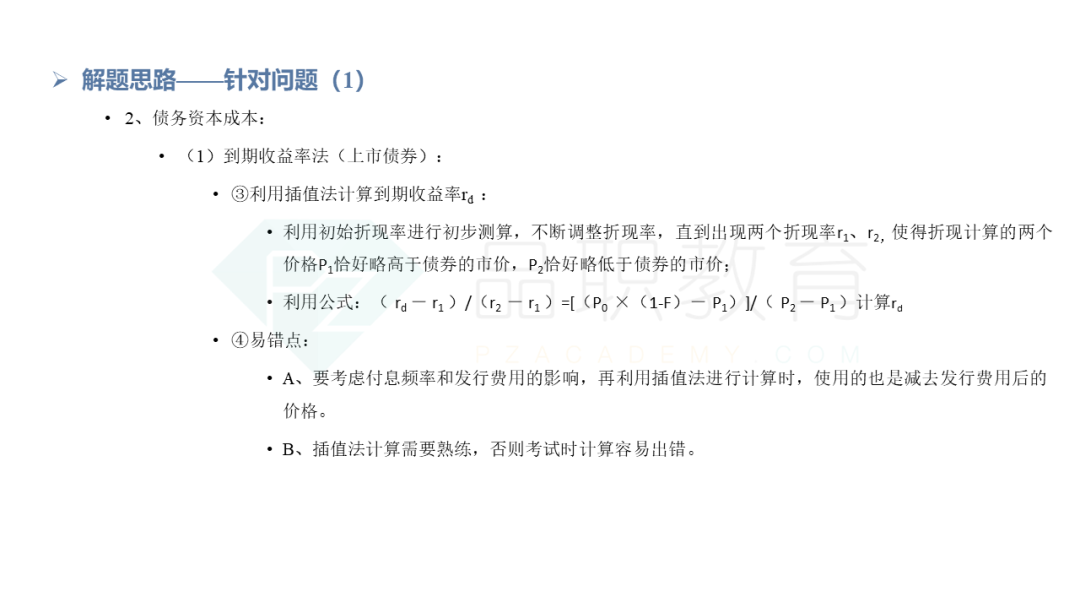

其中计算债务资本成本有两种方法:

①到期收益率法;

②风险调整法

这里有两个易错点:

①付息频率,看清楚是季度/半年/一年;

②插值法的具体计算,需要动笔练一下。

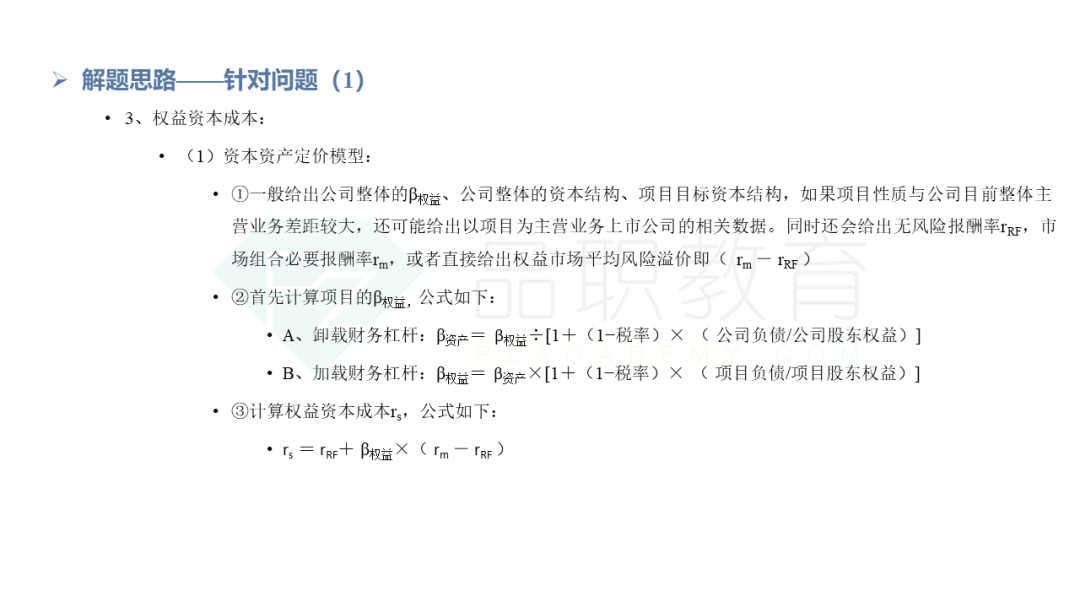

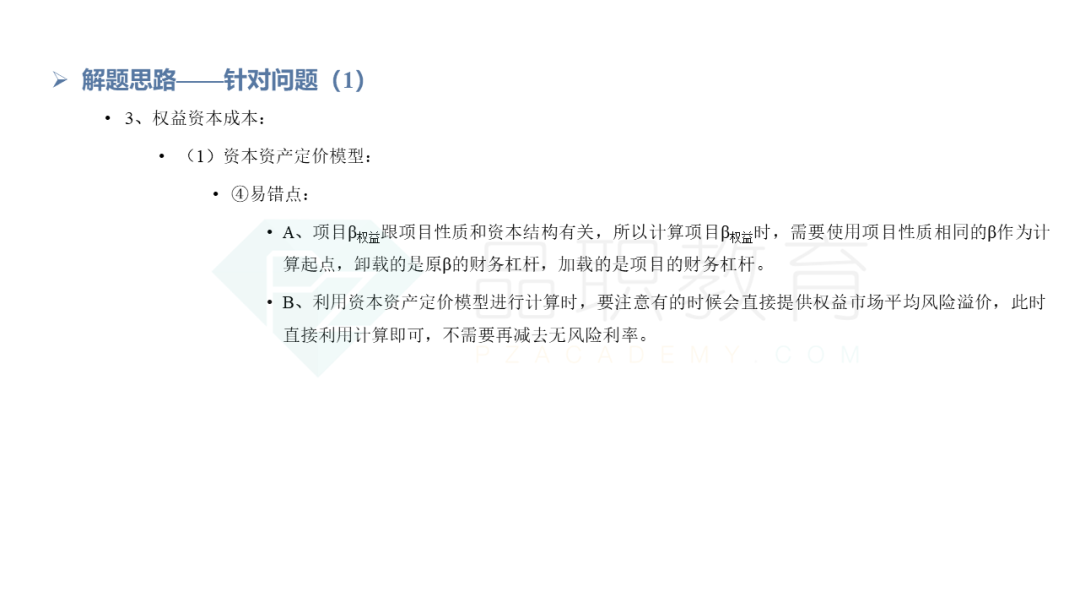

计算权益资本成本有也有两种方法:

①资本资产定价模型;

②债券收益率风险调整模型。

计算现金流、判断可行性

这是资本预算中最难的一个部分。先带大家从总体上了解一下填列表格需要考虑的事项。

![]() 相关成本:只有实施新项目才会发生的成本。

相关成本:只有实施新项目才会发生的成本。

![]() 机会成本:即如果不实施项目,项目占用的资源可以获取的收益;

机会成本:即如果不实施项目,项目占用的资源可以获取的收益;

![]() 对现有其他项目的影响。

对现有其他项目的影响。

了解完总体的事项之后,我们再学习一下,根据现金流发生的时间不同,会有哪些项目受到影响。

计算现金流之后,我们只需要把个年份的现金流进行汇总,按照每年的折现系数分别折现折现到零时刻,与零时刻的现金流加总,就可以得到零时刻的净现值。净现值大于零就可行,小于零就不可行。

因为这个部分是最难最重要的,所以我们也给大家再做出五点重点提示:

问题三:敏感性分析

一般要求利用敏感程度法或者是用最大最小法对项目净现值的敏感程度进行分析。

![]() 敏感程度法一般题目中会给出变动的变量及变动百分比,然后计算敏感系数。

敏感程度法一般题目中会给出变动的变量及变动百分比,然后计算敏感系数。

![]() 最大最小法一般要求计算某个变量使得项目净现值为零的最大值或最小值。

最大最小法一般要求计算某个变量使得项目净现值为零的最大值或最小值。

营运资本管理

投资项目的资本预算结束之后,我们开始营运资本管理的学习。

题目形式

解题思路

一般来说营运资本管理的题目可能会涉及到应收账款的管理、存货管理以及短期债务管理。下面的内容也是围绕这三个部分展开。

应收账款管理

一般来说题目当中会描述公司信用政策发生了变化,从而对收益、收款期限、现金折扣等方面产生影响,需要判断哪种信用政策更有利。

讲义中列举了收益、应收账款占用资金的应计利息、收账费用和坏账损失的变动、存货余额占用资金的应计利息的变动。

短期债务管理

这部分内容是比较少在主观题中出现。一般题目中比较常见的做法是通过计算,列出各个时点的现金流量,利用插值法计算到期收益率,也就是有效年利率。下面给大家提供了三种简便的计算方法:

存货管理

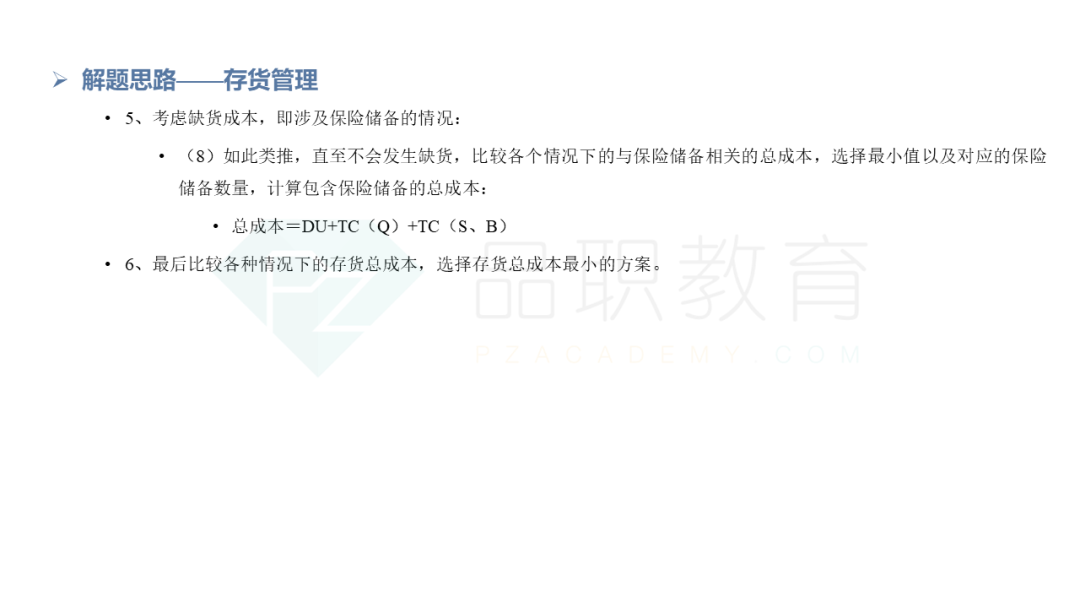

存货管理是应予资本管理主观题中最常见、也是难度最高的部分。存货管理的决策指标是【总成本】。总成本主要由购置成本、与批量有关的存货总成本、缺货成本。最常考察的是与批量有关的存货总成本。分两种情况讨论:瞬时供货;陆续供货。

![]() 瞬时供货:

瞬时供货:

![]() 陆续供货:

陆续供货:

![]() 缺货成本:

缺货成本:

缺货成本一般来说是跟保险储备相联系的,需要找到二者之间的平衡关系。计算方式见下图:

以上就是财管主观题的高频出题方式和对应的解题思路。

大家在熟悉主观题的同时,一定不要忽视选择题,尤其是多选题。下面给大家列举一下高频的理论知识考点:

财务管理基本理论;金融市场相关理论;投资项目折现率的选择;项目现金流的关系;企业价值评估;必要报酬率;到期收益率;MM理论(有税无税两种);股利理论;营运资本管理的策略;作业成本的相关理论;责任会计的业绩评价;周转率的计算;短期/长期偿债能力的影响因素等。

今天的分享就到这里啦~感谢观看!