分享回顾

Hi大家晚上好~第五天的分享整理如约而至啦,主要是针对土地增值税和企业所得税这两类计算题展开讲解。

第一天直播内容回顾:《CPA国庆特别篇Day1:抱佛脚备考策略》

第二天直播内容回顾:《CPA国庆特别篇Day2:经济法主观题的考点分享》

第三天直播内容回顾:《CPA国庆特别篇Day3:审计综合题的考点提示》

第三天直播内容回顾:《CPA国庆特别篇Day4:财管计算题的考点提示》

第五天直播内容的完整的音频及讲义请在公众号后台回复:【冲刺5】获取。

有的小伙伴可能会好奇,为什么选择这两个章节作为冲刺阶段的重点内容来讲解呢?企业所得税的重要性无需多言,每年综合题的都会有一道本章的计算题,分值不小;土地增值税的计算分析题几乎也是每年必出。而增值税的内容难以通过一两个小时的讲解梳理清楚主要内容。所以这部分内容还需要大家花时间,结合税法框架图多总结。

大家学税法的时候,不难发现,虽然税法内容很多,但是考点很集中。所以在最后阶段还是掌握重点就好,不要全面展开。

企业所得税

首先来看企业所得税。PPT中给大家总结的要点和内容,基本上已经覆盖了主观题80%以上的考点,如果你对这章的内容梳理得并不清晰,那么看下面的讲义是最有效率的。

题目形式

企业所得税的题干通常分成两个部分:

① 提供利润表数据或者会计利润总额(后者经常是干扰项);

② 给出几个独立事项,描述企业的具体业务或者利润表的具体情况。

这些事项一般都会涉及会计处理,同时,准确划分科目是非常重要的,因为这会影响到后面的纳税调整。是几乎每年必考的重点。

解题思路

下面我们结合企业所得税常见的出题形式,带大家总结相关的考点。

01

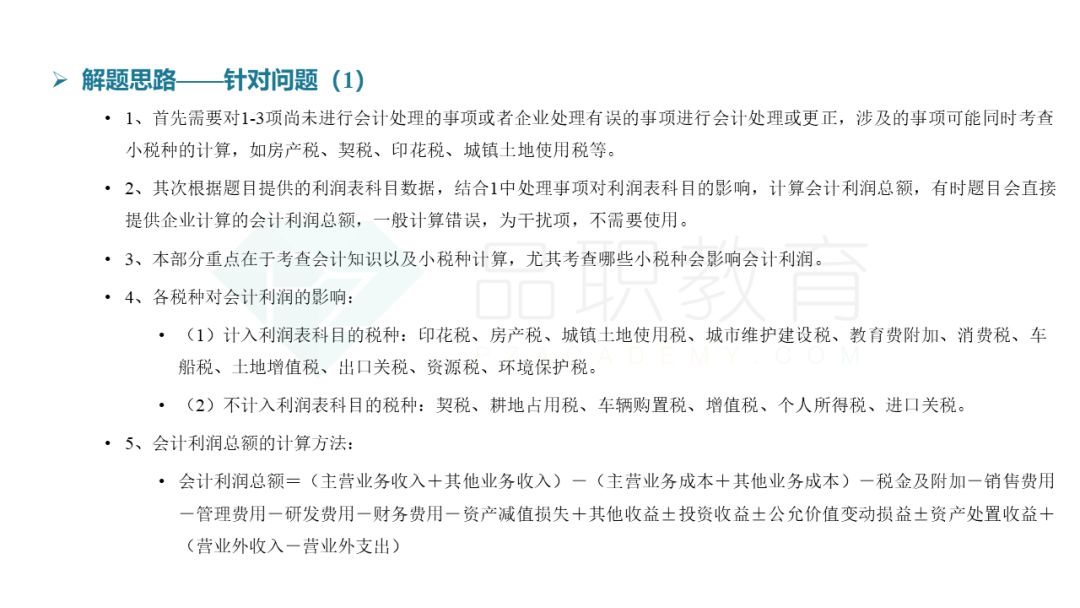

如何计算会计利润总额

对题目中尚未进行会计处理的事项进行处理,对有误的事项进行更正,通常会结合小税种来进行考察,这里不能一一展开,大家可以通过回归讲义、练习真题和模拟题的方式来查缺补漏。

会对会计利润产生影响的科目见下图:

02

利用间接法计算应纳税所得额

这里主要考察各个纳税调整事项的税务处理。根据调整对象的不同,可以分为:对收入总额的调整和对成本、费用及其他支出(即扣除项目)的调整。计算纳税调整的同时也要关注对应的税收优惠。

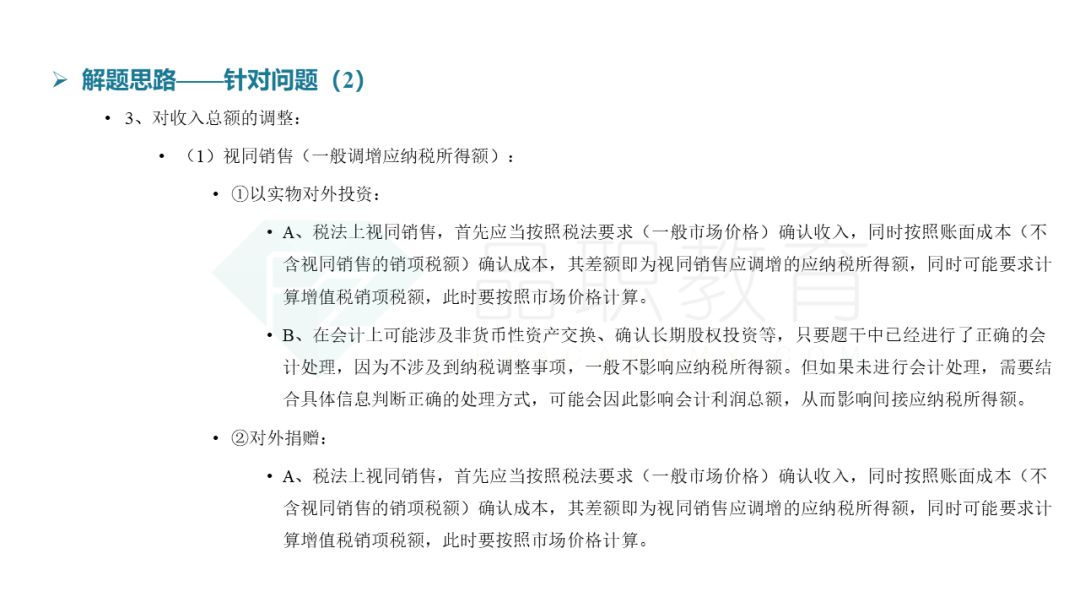

针对收入总额的调整

包括视同销售、不征税收入、免税收入。

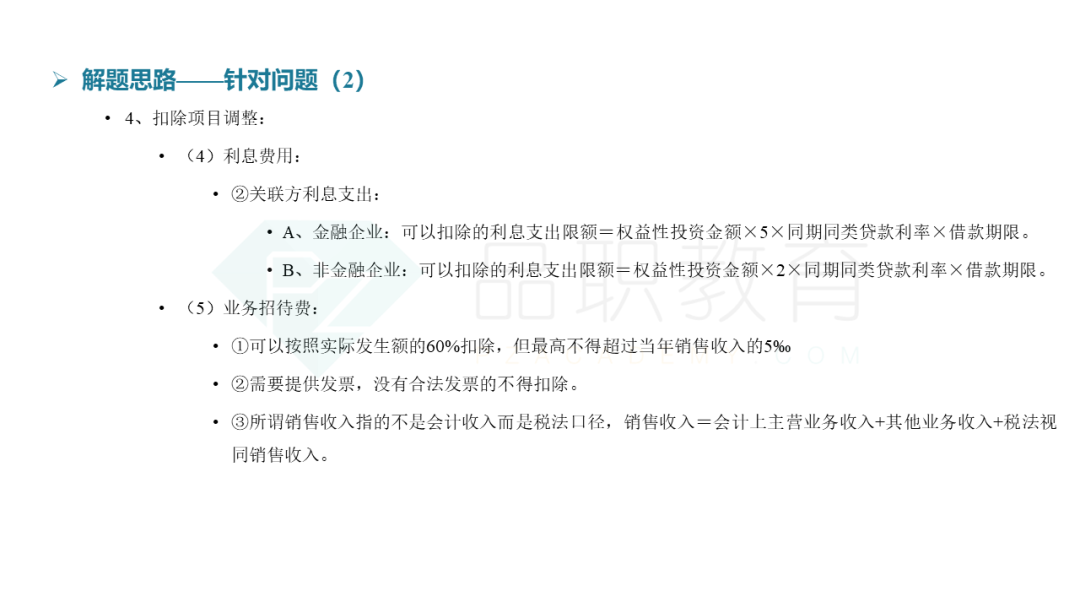

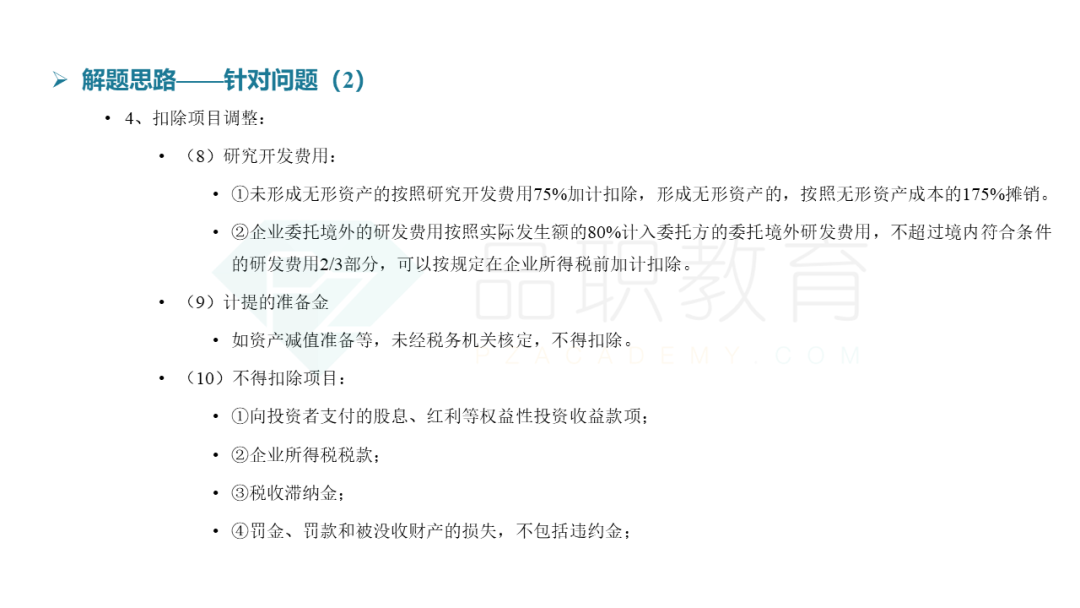

针对扣除项目的调整

包括工资薪金支出、三费、社会保险费、利息费用、业务招待费、广告费和业务宣传费、公益性捐赠支出、研发费用、计提的准备金、不得扣除的项目。

税收优惠

这里需要重点关注高新技术企业和技术先进型服务企业。

土地增值税

土地增值税基本每年都会在计算分析题中出现,不会太难,但是题干中会有很多干扰选项。

题目形式

一般来说题目会设置4-6问,会包括需要文字作答的简答题;也有需要分步骤计算土地增值税的计算题。

解题思路

下面针对土地所得税常见的出题形式,总结相关的考点。

01

简答题

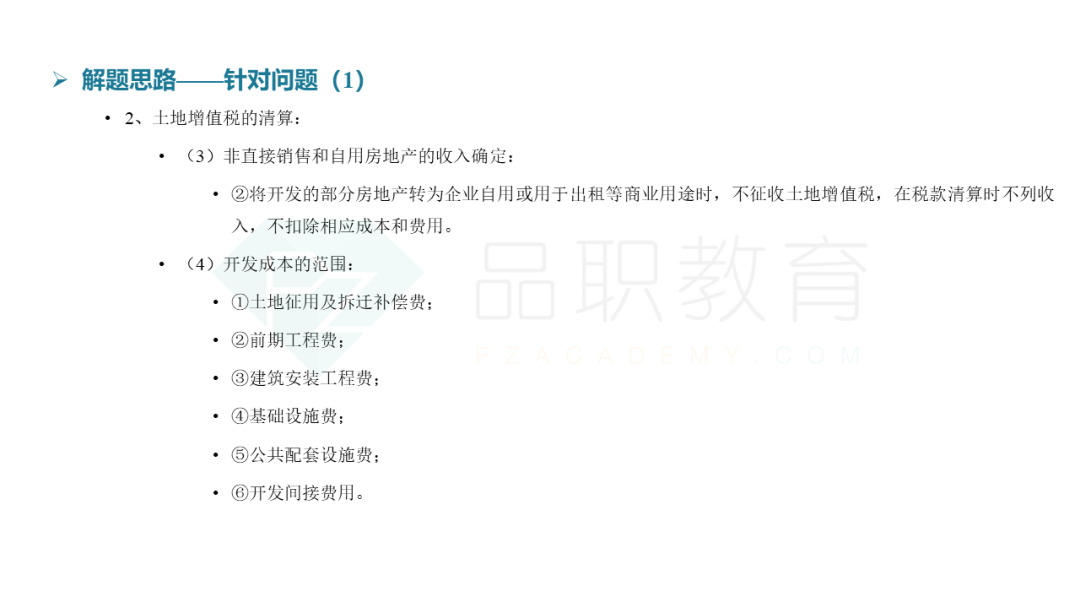

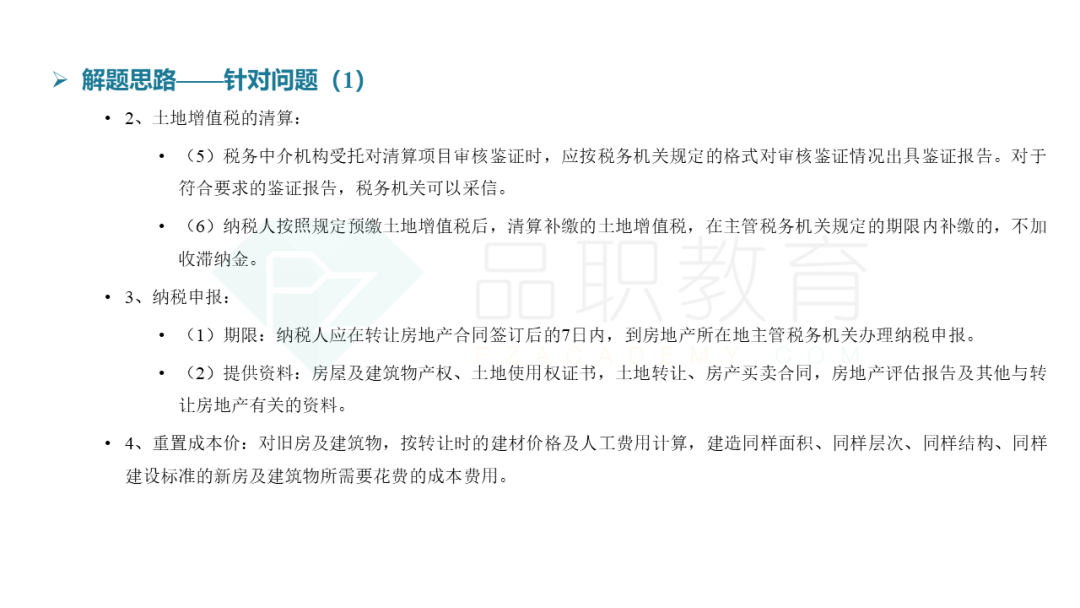

主要涉及土地增值税纳税的程序性规定。重点考察房地产开发企业的土地增值税清算.

02

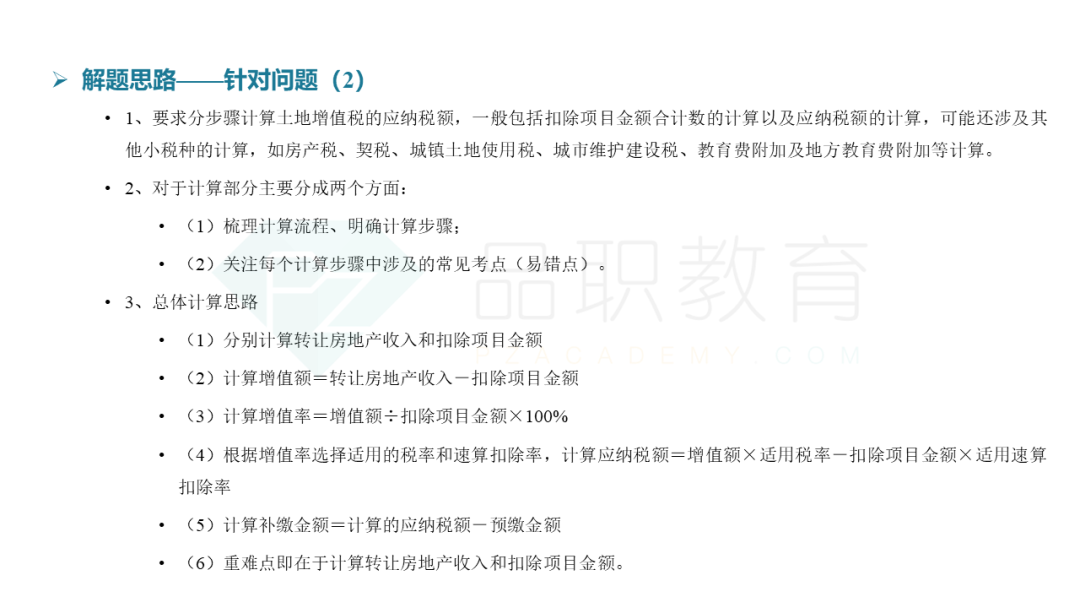

计算分析题

这部分内容需要大家梳理总体计算思路,并关注每个计算步骤中常见的考点、易错点。

梳理计算流程

①分别计算转让房地产收入和扣除项目(重点)

②增值额;

③计算增值率;

④根据增值率选取适用的税率和速算扣除率;

⑤计算补缴金额。

易错点总结

以下是针对土地增值税中,容易混淆的应税情况、不征或暂不征收的情况、免征或暂免征收的情况,进行的总结:

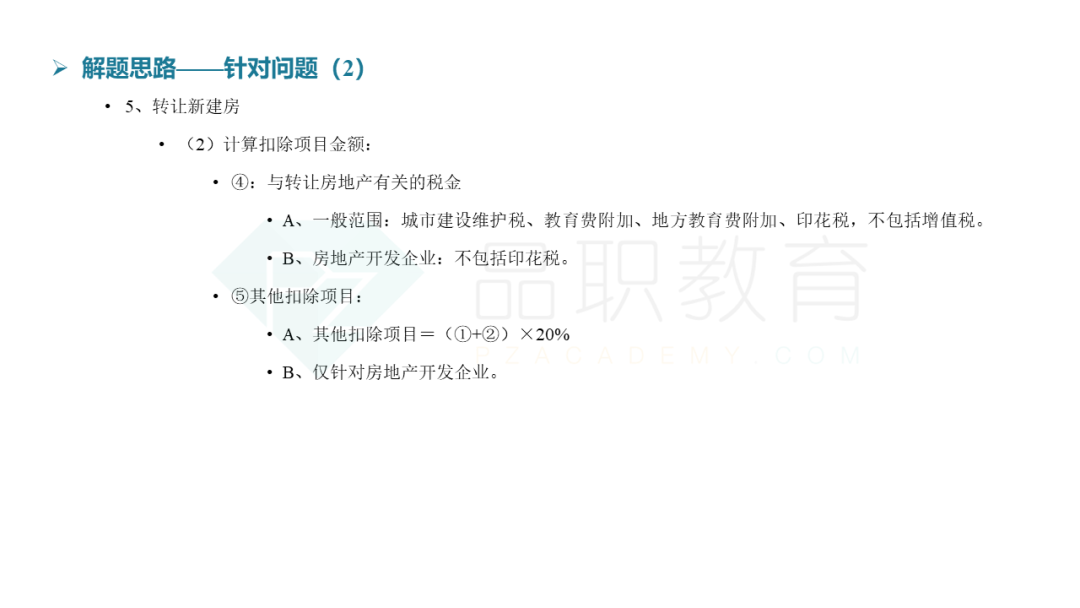

转让新建房

下面针对转让房地产的收入(范围、确认、评估价值的使用)、计算扣除项目展开讲解。

大家拿到题目的时候,首先要看转让的是新房还是存量房:如果是新房,那么关注下是房地产开发企业还是非房地产开发企业;如果是转让存量房,要关注是按照评估价格还是按照发票。

一般情况下是按照评估价格来算。在计算扣除费用的时候,要计算差额、增值率,找到速算扣除率,然后计算补缴金额。思路就和前面讲过的内容串联起来了。

以上就是关于税法计算题的分享。感谢观看~