分享回顾

Hi大家好,国庆小长假的最后一天啦,今天我们主要和小伙伴们分享一下会计中所得税和合并财务报表相关的内容。

第一天直播内容回顾:《CPA国庆特别篇Day1:抱佛脚备考策略》

第二天直播内容回顾:《CPA国庆特别篇Day2:经济法主观题的考点分享》

第三天直播内容回顾:《CPA国庆特别篇Day3:审计综合题的考点提示》

第三天直播内容回顾:《CPA国庆特别篇Day4:财管计算题的考点提示》

第五天直播内容回顾:《CPA国庆特别篇Day5:税法计算题的考点提示》

第六天直播内容的完整的音频及讲义请在公众号后台回复:【冲刺6】获取。

在开始分享之前,先跟大家简单介绍一下会计的备考思路。

大家习惯于把备考会计的大部分精力放在主观题上,这个没错,毕竟主观题比较难,而且分值比较大,考点又相对固定,所以会觉得这样的方式备考效率最高。

其实也不完全是这样的,主观题常考的比如收入和金融工具,是这两年经常在进行修改的;再比如说比较稳定的合并报表和所得税,细碎的知识点很多,比如说免税合并、各种内部交易。所以说虽然重点章节突出,但是具体考点的把握还是很有难度的。

我们来看一下选择题,会计单选题共有12道,也就是24分了,而且单选题的考点是很集中的,比如说政府补助、借款费用、每股收益、债务重组等,如果把复习的重点稍微侧重下单选题,相对主观题而言得分率会更高一些。

那么主观题的复习要点就是掌握会计原理,摆脱“依葫芦画瓢”的学习方式,才能比较好的应对会计考试。今天的重点也在于给大家介绍原理,让大家能够触类旁通、举一反三。

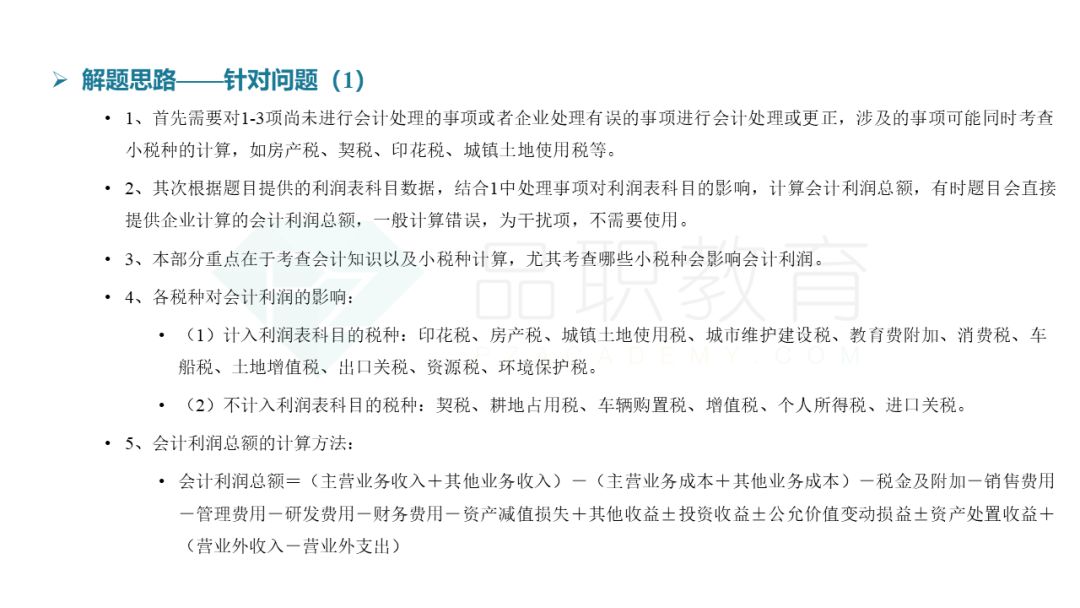

所得税

所得税的主观题考察频率虽然不如长投那么高,但是也是比较高频的考点,而且有时候会和合并报表结合起来进行考察。

所得税计算的一般程序

1.计算当期所得税

2.计算递延所得税

3.计算所得税费用&所得税费用的列报

下面针对这3项程序我们一一展开说明。

01

计算当期所得税

02

计算递延所得税

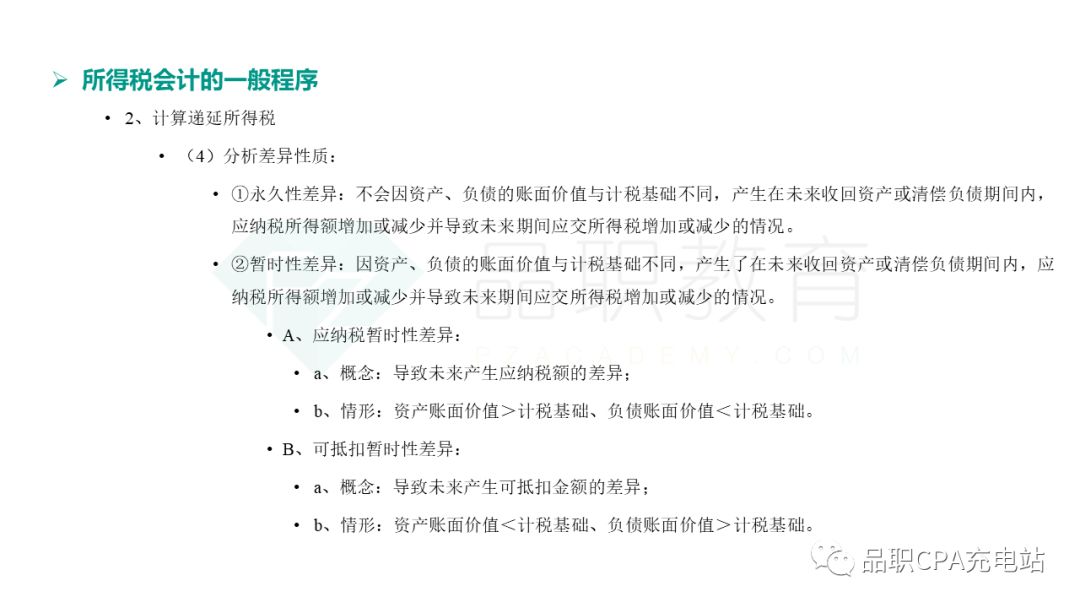

我们从递延所得税产生的原因、差异的性质、递延所得税的确认、所得税费用以及特殊事项的处理,这几方面的内容展开。

递延所得税的产生有两个原因,一方面是由于资产或者负债,它们的计税基础和账面价值有差异而产生的;另一方面是由于其他未确认为资产和负债、但会产生暂时性差异的情况。

由于资产和负债的计税与账面价值有差异造成的:

(向左滑动查看下一张)

其他事项造成的暂时性差异:

下面我们继续分析差异的性质(暂时性差异或者永久性差异):

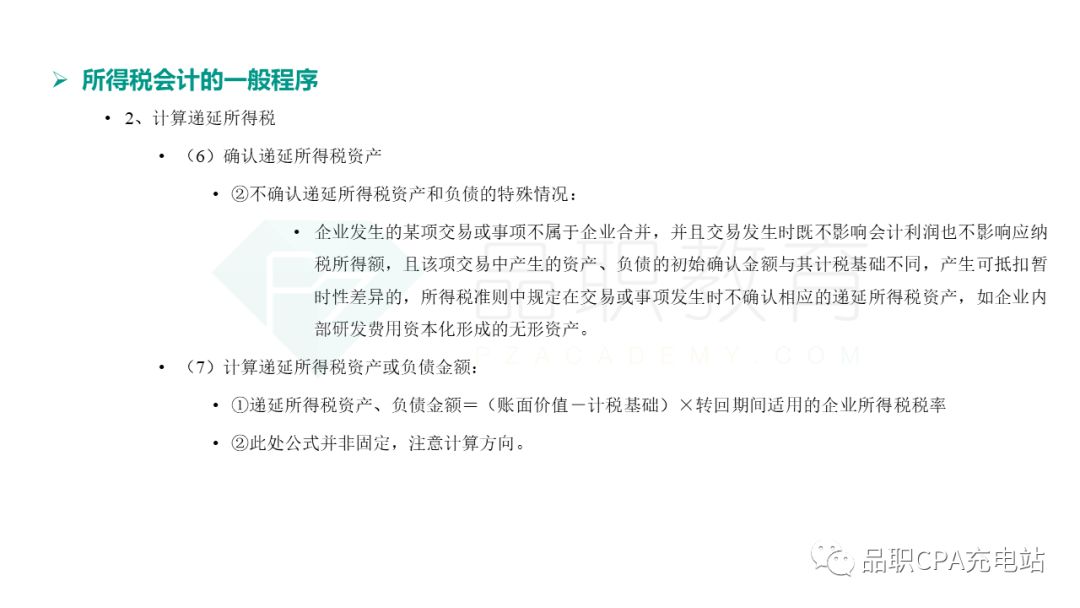

如果是暂时性差异,下一步就是根据计税基础和账面价值的差异,确认递延所得税负债/资产。这里要注意不确认递延所得税的特殊情况,如商誉、权益法核算的长期股权投资等。

(向左滑动查看下一张)

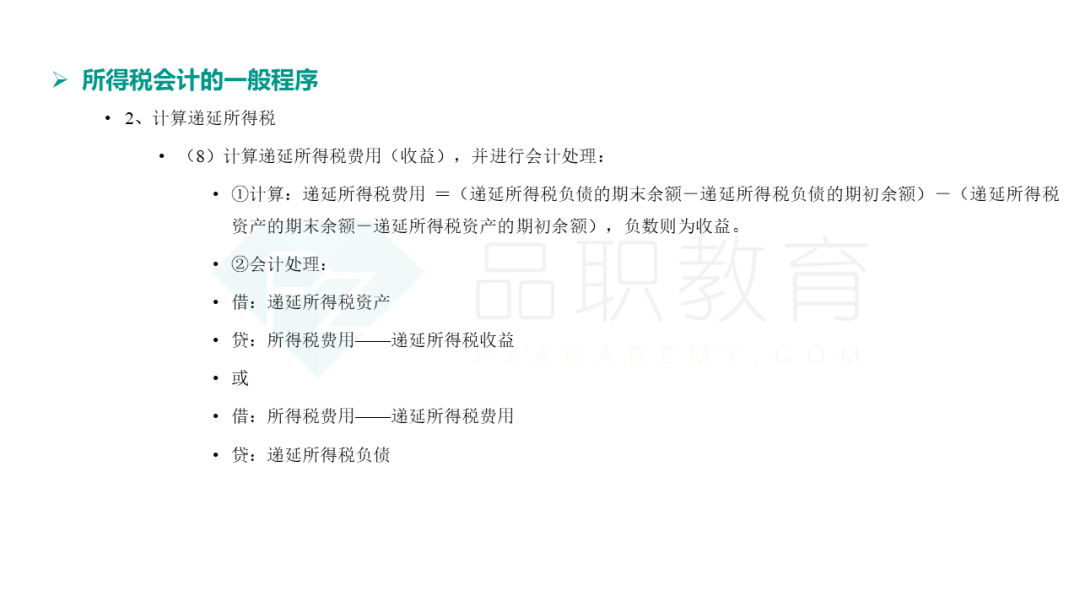

接下来就是计算递延所得税费用,并进行会计处理:

还有一些特殊事项的会计处理会涉及到递延所得税:直接计入所有者权益的交易和事项有关的所得税;与企业合并相关的递延所得税;与股份支付相关的递延所得税;所得税税率变化的影响。

03

计算所得税费用&列报

企业合并与合并财务报表

由于这部分内容比较庞杂,受时间限制不能全面展开。所以这里给大家挑一些重点内容进行梳理,并对一些易错点再进行整理讲解。

企业合并

想要学好合并财务报表,企业合并的知识是不能忽视的,它是基础,同时也是重要的考点。

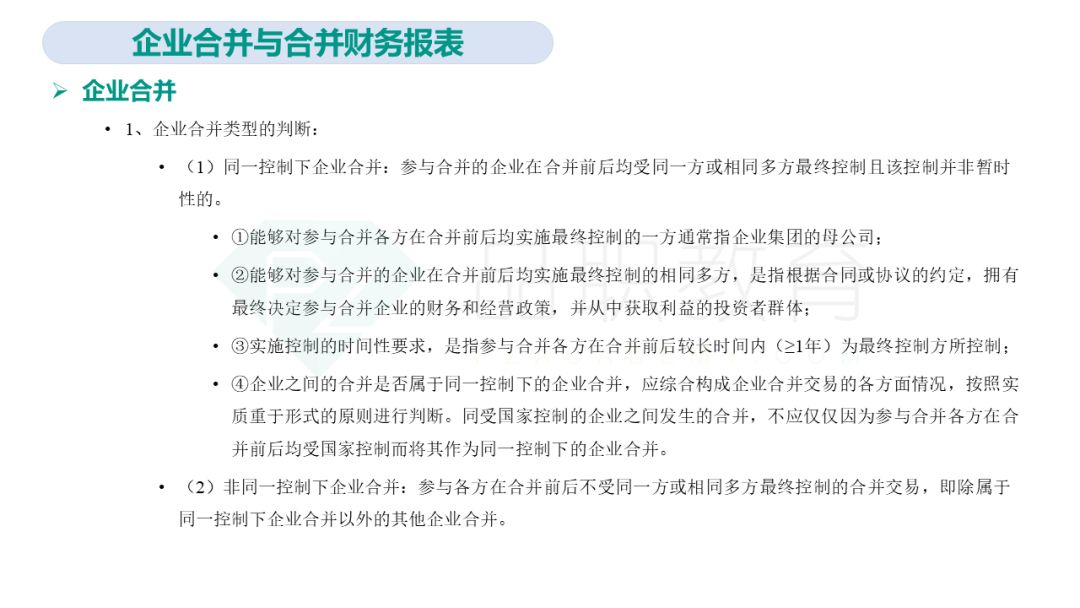

判断企业合并类型

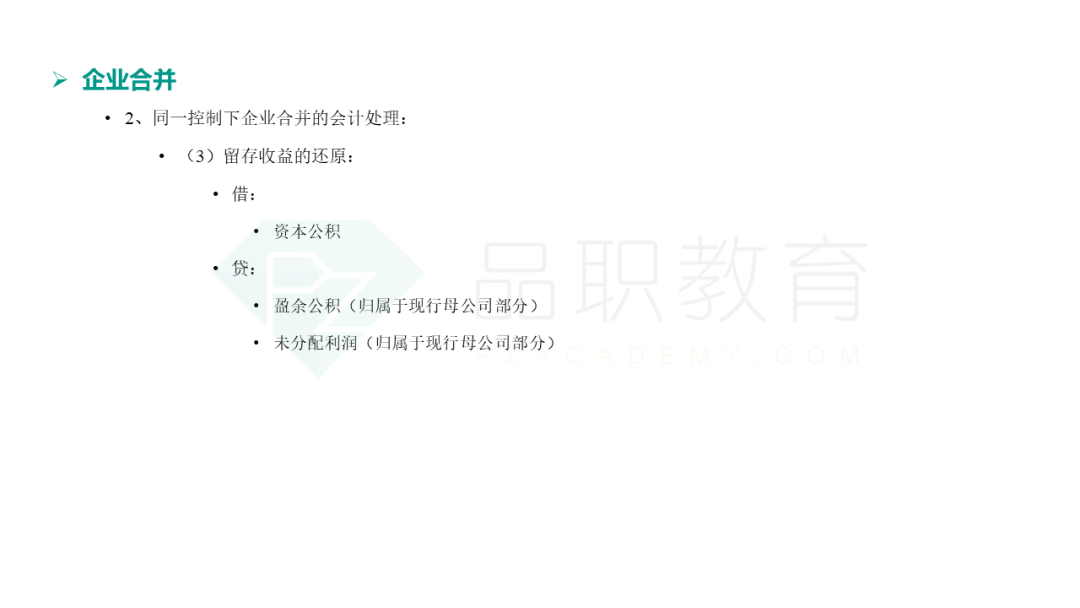

同一控制下企业合并的会计处理

包括长期股权投资的确认和计量、资产负债表的抵消分录和留存收益的还原:

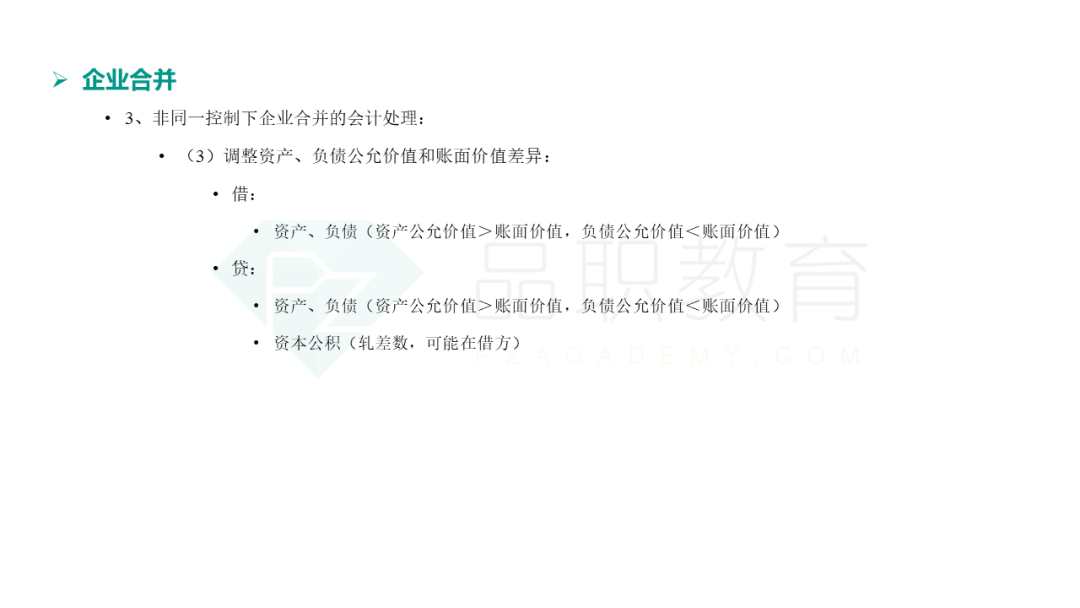

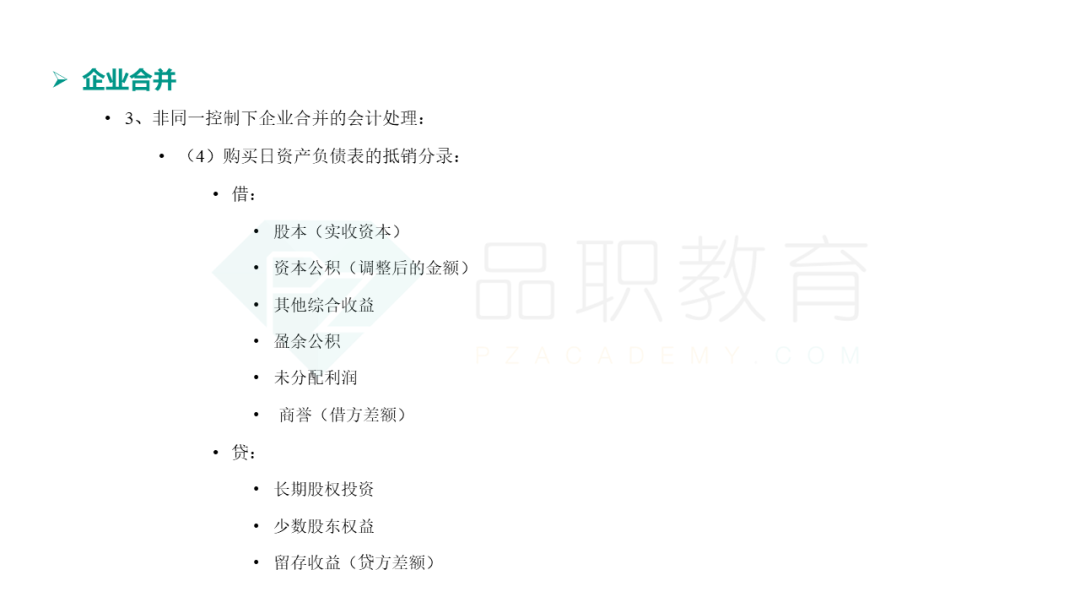

非同一控制下企业合并的会计处理

包括长投的确认和处理、或有对价的处理、调整资产或负债的差异、资产负债表的抵消:

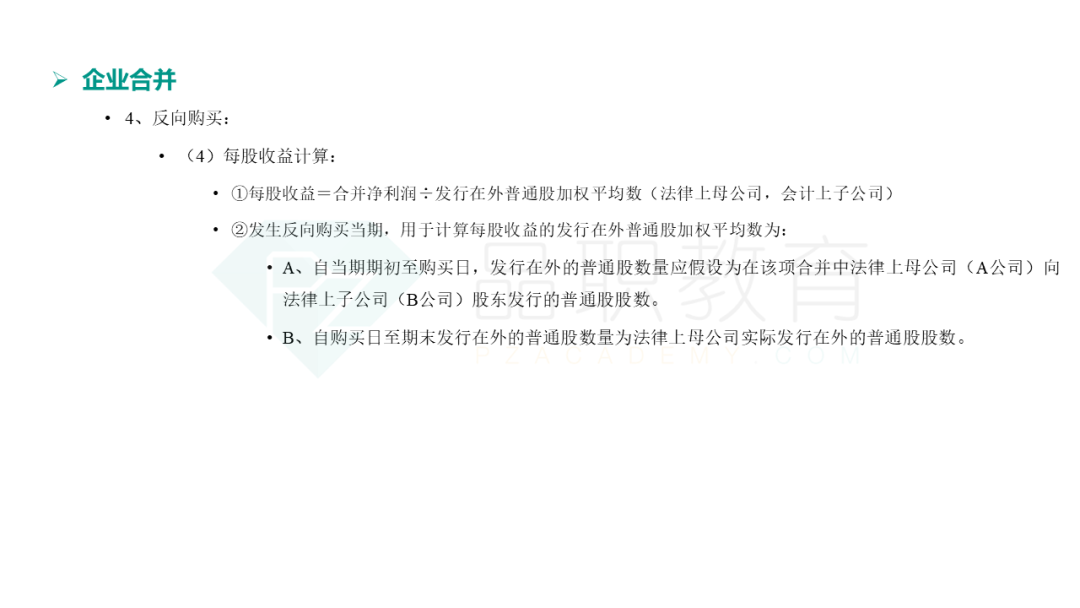

反向购买

反向购买一般来说出现在借壳上市的过程中,比如之前顺丰借壳鼎泰新材。反向购买和非同一控制下企业合并最主要的区别在于法律上的母公司跟会计上的母公司是不一样的。

法律上的母公司是会计上的被购买方,也就是它是会计上的子公司;相反的,法律上的子公司,是会计上的母公司。这就意味着,法律上的子公司是合并报表的主体。

会计处理上的总体方法和非同控没有差别,这里主要讲两个比较容易出错的点。

一个是合并成本计算中,公允价值和证券数量的计算 ;另一个是每股收益的计算,原理就是合并净利润除以发行在外的普通股的加权平均数。

合并财务报表

下面的内容分成同一控制下企业合并和非同一控制下企业合并两种情况分别讨论。

同一控制下企业合并

从编制合并报表的原理、调整方法、资产负债表的抵消分录、利润表的抵消分录四个维度带大家进行梳理。

(向左滑动查看下一张)

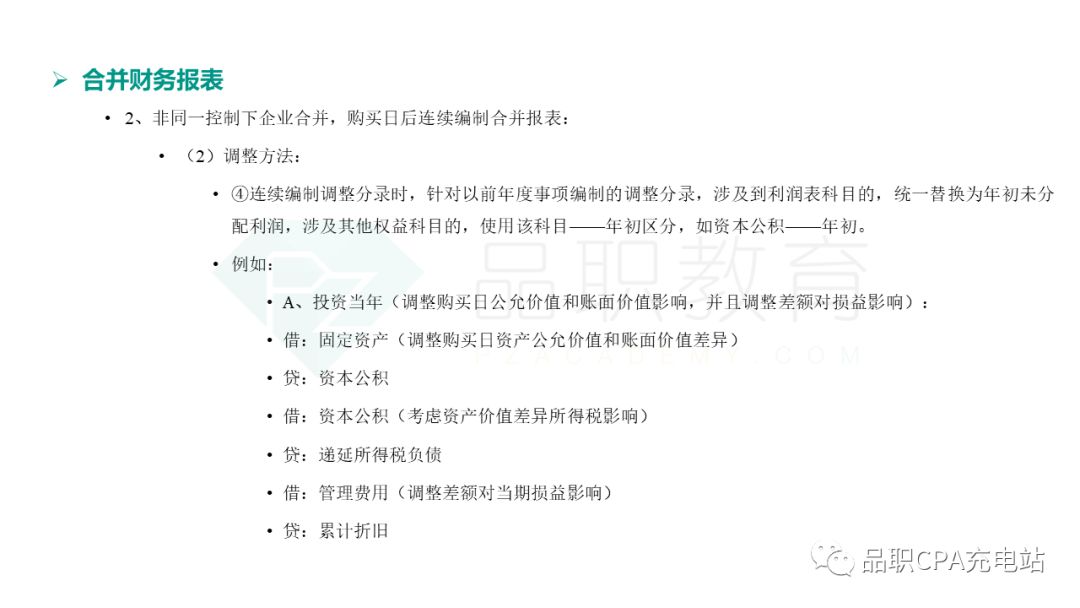

非同一控制下企业合并

处理非同一控制下的企业合并,首先我们要确认长期股权投资的价值,也就是合并成本。这里可能会涉及到或有对价(业绩对赌),也会对合并成本产生影响。

非同控的合并成本和同控下合并成本的计算方法不同,非同控才会产生商誉/营业外收入。

确认合并成本之后,就是在合并日对存货、固定资产等进行调整。这里要注意调整分录对“资本公积”的影响,会影响期末资产负债表“资本公积”的数值。

(向左滑动查看下一张)

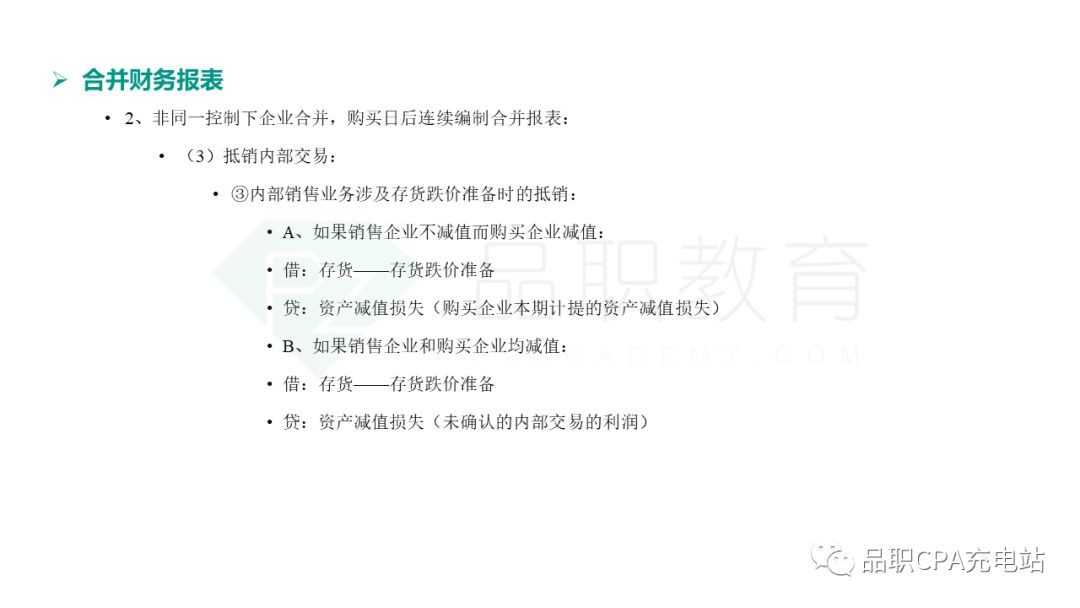

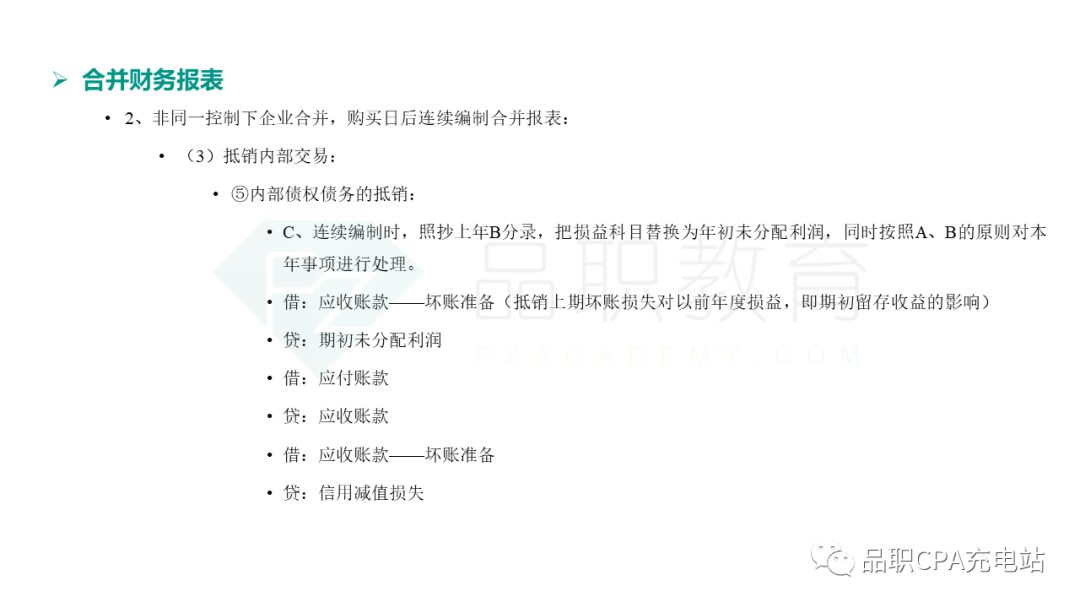

合并日之后,母子公司之间可能会发生内部交易,关于内部交易的抵消分录和连续编制,这里是大家必须要掌握的。(注意加减符号)

(向左滑动查看下一张)

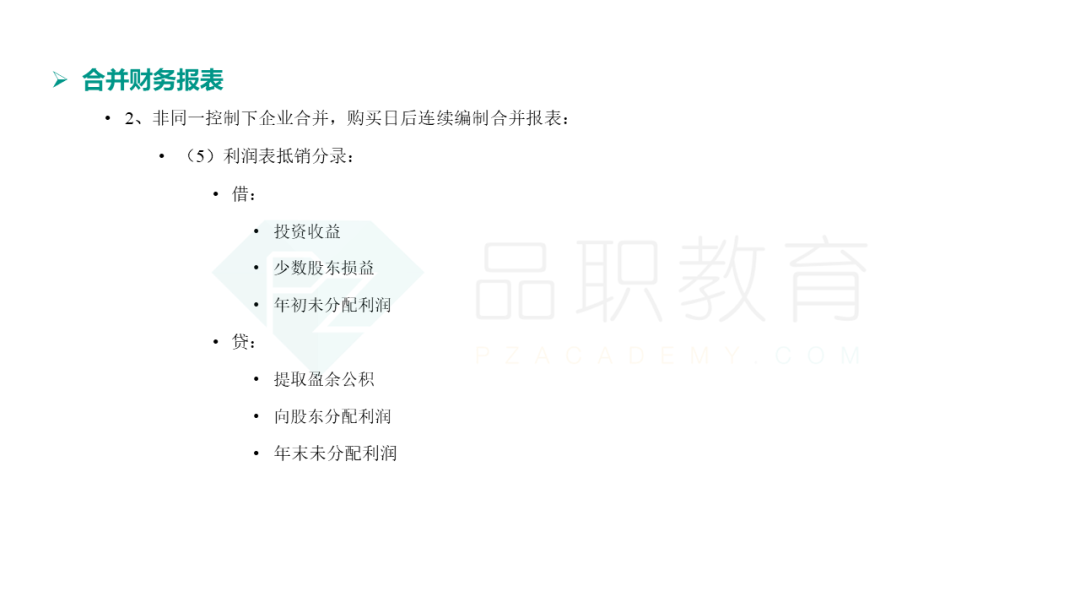

购买日后,资产负债表、利润表的抵消分录:

除了上面介绍的内容之外,其实合并报表中还有很多事项没有涉及到,比如长投的处置、因子公司少数股东增资导致母公司股权稀释等,这里需要大家再花一些时间去整理学习。

今天就到这里啦~感谢观看。