写在前面的话

上一讲我们学习了审计前导课—第一课的内容,错过的小伙伴直接戳:《CPA前导课|跟着妙悟学审计—第一课》

或者扫码↓登录进入试听界面

![]() 今天我们继续来学习审计前导课的下半场,如何准备审计考试?

今天我们继续来学习审计前导课的下半场,如何准备审计考试?

教材的基本结构

注:由于审计准则的修改,教材的部分内容必然会受到影响,但是并不影响我们对教材整体内容的感知和把握。

审计教材其实就是按照审计流程来进行编写的,框架结构比较清晰。以风险导向为审计方法,从审计计划,到风险评估,到风险应对,其中需要用到各种抽样方法,收集审计证据,最后出具审计报告,就是审计的整个工作流程了。

下图是我们教材的整个结构,其中标红的部分是五星级重点,需要大家在学习的时候多加关注。

根据对象的不同,审计的方法分成两种:财务报表审计和内部控制审计。整本书的大部分内容主要是围绕财务报表审计展开的,只有第二十章是企业内部控制审计相关的内容。而内部控制审计也是考试中的必考点,所以在学习的过程中要注意对二者的辨析。

在全书的内容中最核心也是最难理解的部分,当属各类交易和账户余额的审计了,它包含四个章节的内容,与实务结合性较强,同时会结合部分会计知识,以综合题的形式进行考察。

在学习审计循环与特殊事项的时候切记急躁,如果第一遍没听懂可以再听第二遍,听懂之后再去做题,初学者还可以写下自己的做题思路,然后对照答案进行再理解。熟悉之后就可以建立自己的答题逻辑了。

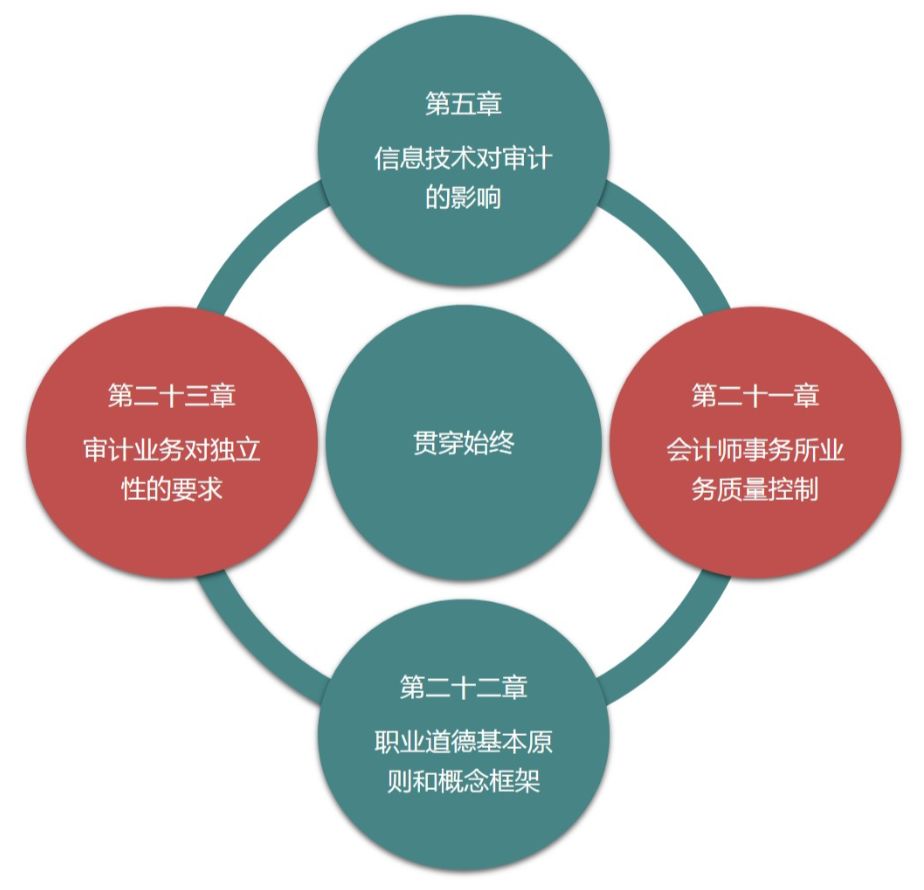

最后我们来看一下贯穿全书的章节。

其中第二十一章、二十三章基本每年都会出一道六分的简答题。

教材变化

前导课内容是针对2019年的教材,这里小编就不总结课程中的内容啦,大家可以自行去学习。这里我们看一下前几天新修订的几项审计准则可能会对今年考试产生的影响

1.《中国注册会计师审计准则

问题解答第1号——职业怀疑》

职业怀疑不用多说,基本上是贯穿整本审计教材的内容,重事实、讲证据,是“职业怀疑”的核心。

2.《中国注册会计师审计准则

问题解答第2号——函证》

本次修订针对回函的替代程序、对回函差异的处理等内容进行了更细致的阐述,而这部分内容也是考试的必考点。大家可以重点关注函证的实施与评价。

3.《中国注册会计师审计准则

问题解答第4号——收入确认》

这里可能会结合会计知识,对应审计教材的第九章:销售与收款循环的相关内容,以案例分析的形式在综合题中进行考察。

4.《中国注册会计师审计准则

问题解答第6号——关联方》

这里建议大家在学习的过程中自己进行归类总结,关联方类题目的变形虽然很多,但是大多比较固定。相对比较好掌握。

5.《中国注册会计师审计准则

问题解答第12号——货币资金审计》

这条准则更贴近生活,支付宝、微信支付如此发达的今天,注册会计师要如何开展业务,有什么相关事项呢?同时与之相关的舞弊也要重点关注。

历年考试情况介绍

以上是审计考试的题型及分值分布。其中多选题,选错、漏选都是不得分的。

针对英文附加题,妙悟先生建议大家不要专门去准备,因为审计的内容本身就很难、很多,而且专业性很强,涉及到大量的实务知识,专门为了5分的附加分而投入比较大的精力反而是不划算的,性价比很低。

考试重点

以6分为分割线,能占到6分以上的章节都是比较重要的,6分以下的就是不太重要的。

也就是说,一、三、七、八、十七、二十一、二十三章是全书的重点。

有的小伙伴看到第九章的分值分布可能会纳闷了,都说审计循环重要,为什么连1分都没有?很简单,因为它并不单独命题,而是结合第七八章的内容综合进行考察。

所以说这个分值分布的参考意义是相对的,不能只把重心放在分值高的章节哦。

备考策略

注意事项

首先小伙伴们要摒弃对审计这门课“背呗”的思维,完全靠背通过审计考试的可能性低之又低。通过考试的基础还是建立审计思维和实务感觉,在学习的过程中跟着老师一起梳理知识框架,建立对审计学科的整体感知。

同时在学习过基础知识之后进行一定量的练习,通过题目完成查缺补漏和对知识点的熟悉,更清楚这个考点在考试中会以什么形式出现,后面的复习也会更有的放矢。通过对案例题目的练习、总结,建立对实务类题目的“题感”,掌握方法比盲目地练习更有效果。

复习策略

好啦,到这里我们CPA审计前导课的内容也告一段落了。希望能为还在迷茫的你提供一点有用的建议。

前导课小课堂还没结束,我们下期再见!![]()

戳原文,直接购买「2020品职CPA课程」