写在前面的话

税法的前导课从税法概述、教材基本结果、历年考试情况介绍、复习策略这四个方面展开介绍。

在此之前我们一起学习过审计前导课,错过的小伙伴请戳:

或者直接扫码↓登录,进入试听界面:

首先我们来看一下税法的基本概念![]()

税法的基本概念

什么是“税”

“税”从字形结构上拆解来看,是由“禾”和“兑”组成的,禾代表的其实就是农产品,兑有送达的意思,税就可以理解成老百姓把农产品交给当地政府。但是时间一长,交付农作物的方式就显示出它的弊端了,如果作物受潮或者坏掉,政府就没办法处理收到的农产品了。所以就由收取作物改成收钱,收到的钱可以拿来修缮各种公共设施,也就是“税收”的来源。

那么从上面的表述中我们就可以理解税收的含义。税收:就是政府为了满足社会公共需要,凭借政治权利,强制、无偿地取得财政收入的一种形式。

理解了税收之后,再理解“税法”的概念就会容易一些了,为了防止不法分子漏税偷税,需要国家采用强制力(法律规范)对纳税人的行为进行约束,所以产生了税法。

定义:税法就是国家制定的用以调整国家与纳税人之间在征纳税方面的全力与义务关系的法律规范的总称。

那么由此就衍生出来了税收法律关系的构成:征、纳税主体,客体(征税对象),内容(主体所享有的权利和应当承担的义务)。

了解了税法的构成之后,我们来了解下我国现行的税法体系:

可以分成三种,按照基本内容和效力(这里要注意,我国没有制定统一的税收基本法)划分;按照职能作用划分;按照主权国家行使税收管辖权划分。

通过上图大家可以看到,法律并不是只能按照一种分类进行划分,它可以既是程序法同时也可以是普通法。

按照职能作用进行划分的实体法的内容,是税法学习的主要对象,它的内容是围绕下图的11个要素开展的。

其中,对谁征税(纳税义务人),对什么征税(征税对象),征多少(税目和税率)是在税法应用过程中主要要解决的问题,也是我们进行税法学习必须要掌握的内容。在后期的学习中大家也可以根据这三个问题对自己进行提问,检验学习情况。

教材基本结构

教材开篇首先介绍税法的基本理论。剩下的内容可以分成两部分,国内税法和国际税法。本书的主要内容是围绕国内税法展开的,国内税法被分成了税收实体法和税收程序法,程序法在十三、十四章中进行了介绍,实体法主要是围绕流转税、所得税、财产和行为税、资源和环节保护税、特定目的税展开的。

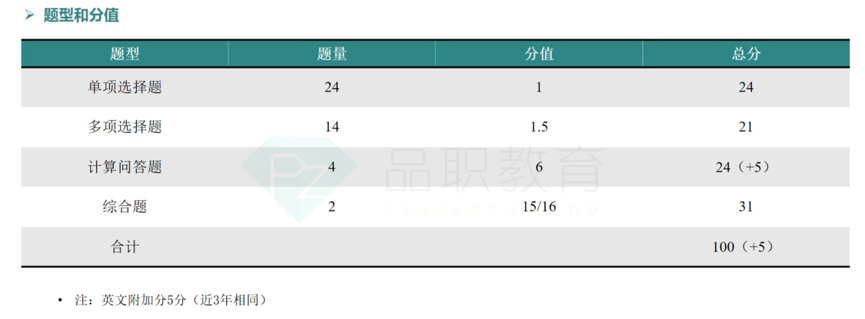

历年考试情况及考试重点

从上面两张图可以看出,税法的重点章节非常明确,但是每一章的内容又都有所涉及,所以在复习的过程中需要全面复习,不能心怀侥幸,在考前指望靠背或者押题通关。只有在理解的基础上进行再记忆,才能对知识点有更准确的把握,举一反三。

复习策略

全面把握,突出重点

这里的全面把握,突出重点,是说纵观全书,每一章的内容都需要仔细学习,不能放过细枝末节。但是可以把学习的重心放在增值税、土地增值税、个人所得税、企业所得税等几个必考重点税种上,这几章内容在考试中的占比也较大。

勤加练习

税法又有“碎法”的称号,所以光靠听课和记忆远远不能够达到理想的学习效果,必须要通过一定量的练习,掌握重点、把握常考点,并在做题的过程中发现自己的盲点、薄弱点,才能够有效地提高正确率。

多做题并不意味着来者不拒,还是要对题目进行一定的筛选,选出经典的以一当十的题目,这样才能达到事半功倍的效果。同时,做题的过程中还要注意总结和辨析,有的放矢,切忌眉毛胡子一把抓。![]()

关注新增内容

① 对于2019年教材中新增但是未进行考察的内容,可以作为重点关注对象。

② 2020年教材的新增内容不必多说,一定要重点重视。

建立综合题思维

税法考试的综合题会把各章散乱的内容融合在一起出题,所以大家在复习的过程中也要注意章节间的对比和串联记忆。比如增值税销售额与消费税销售额的关系,一个行为涉及的多个税种和优惠等。对比记忆会更清晰不易混淆。

戳原文,直接购买「2020品职CPA课程」