Part 1

有点幸运的酥酥

品职学酥家就很幸运。他拥有的第一批口罩是得知新冠新闻后翻箱倒柜找出2年前为了家里装修而囤多下来的压箱底的口罩,总共5个口罩当年30元购入。

1月21日,酥酥上街理发买年货用了一只出去。

这只口罩值多少钱,那就是6元一只。哦对,你没看错,会计充其量也就是小学三年级数学。

当然,如果你以为事情就到这里的话,就高兴得太早了,我们让做一道稍微难一点的三年级数学题。

1月22日,酥酥担心口罩断货,去楼下小卖部囤口罩,却发现无良的老板娘坐地起价已经涨到每只120元。酥酥动之以情,晓之以理,终于忍痛以40元一只的优惠价格买到了最后的5只口罩。

Part 2

酥酥的视频会议

1月27日,已经断粮2天的酥酥饿得不行,晚上开会被大家笑话,于是上街采购口粮,花费口罩一只。这个口罩是从第二批采购的口罩中取的,不过酥酥觉得贵的口罩和之前囤的口罩没啥差别。晚上酥酥开视频会议的时候问大家,大家觉得我这个口罩应该算多少钱:

![]() 东东说:你这个就是从第二包里面拿的,所以应该是40块钱一个。

东东说:你这个就是从第二包里面拿的,所以应该是40块钱一个。

喵呜老师敲黑板-每个口罩按照当时采购的成本精确记录而结转成本叫做个别计价法,符合朴素的认知。缺点嘛就是每个口罩都要分开记买来和用掉的信息,口罩多了容易废纸。

![]() 思思说:你前5个口罩成本是6块钱,后5个是40块钱,所以你刚用到第2个所以应该是6块钱。

思思说:你前5个口罩成本是6块钱,后5个是40块钱,所以你刚用到第2个所以应该是6块钱。

喵呜老师敲黑板-粗暴的按照先采购先消耗的思路,计算发出货物的成本的方法叫做先进先出法,是最常用的结算方法之一。

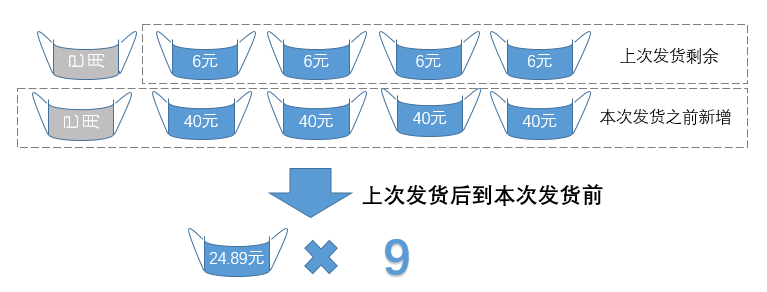

![]() 帅帅说:你俩还是太年轻了,思维还是太简单了。用这个口罩前,我们还剩下4个6块钱的口罩,5个40块钱的口罩,共计224元9个口罩,大家都是口罩没有贵贱之分,今天用的一个口罩价值应该取平均数24.89元。

帅帅说:你俩还是太年轻了,思维还是太简单了。用这个口罩前,我们还剩下4个6块钱的口罩,5个40块钱的口罩,共计224元9个口罩,大家都是口罩没有贵贱之分,今天用的一个口罩价值应该取平均数24.89元。

喵呜老师敲黑板-帅帅这种每次消耗库存时,把截至到上次使用后剩余的口罩成本加上这次出货前取得的所有的口罩看成一个整体,然后取平均数,下次拿的时候不分先后,一视同仁,结转成本叫做移动平均法。

![]() 脆脆说:我觉得事情简单点,本月初时5个口罩30元,后面进了200块5个,也就是230元10个,所以本月学酥消耗的口罩不管哪天(1月23日/1月2)带出去的都是23块钱。

脆脆说:我觉得事情简单点,本月初时5个口罩30元,后面进了200块5个,也就是230元10个,所以本月学酥消耗的口罩不管哪天(1月23日/1月2)带出去的都是23块钱。

喵呜老师敲黑板-脆脆这种计算方式本质上和帅帅的移动方法差不多,区别在于帅帅每次用的时候就需要结算一次,如果频繁收货出货,工作量大,怪容易秃头的。而脆脆哪怕收发1000次货也只需要月底一次性结算成本,所以叫做月末一次加权平均法。至于缺点嘛,就是不到月末的时候不太好估计成本。

Part 3

未完待续的二月

因为故事还在继续。2月3日,酥酥接到居委会大妈通知说,政府组织的口罩到货,每户人家可以以每个6毛的价格购买5个平价口罩到货了。2月4日,酥酥出去蹦迪,喜新厌旧的酥酥时从居委会提供的那批口罩中拿了一个。请问在“先进先出”思,“个别计价”东,“移动平均”帅,“月末一次加权平均”脆的眼中,这个口罩分别值多少钱呢?![]()

公众号后台回复【口罩价格】

看看自己做对了没~![]()

![]() 小提示:会计政策一经应用不得随意变更,也就是说你不能今天做“移动平均”帅,明天再问先进先出”思,后天又变成了“个别计价”东,不然你会崩溃,看你报表的人也跟着你一起崩溃。

小提示:会计政策一经应用不得随意变更,也就是说你不能今天做“移动平均”帅,明天再问先进先出”思,后天又变成了“个别计价”东,不然你会崩溃,看你报表的人也跟着你一起崩溃。

Part

4会计实务小彩蛋

绝大多数大型的生产型企业,原材料种类特别多,批次众多,所以个别计价法和移动加权平均法处理起来数据量会比较大,一般很少用到,因此实务中库存管理和成本结转上有时候会用一些近似会计处理方式。

以小编前所供职的一家化工企业为例,他们买的树脂、二甲苯之类工业原料,原材料有400多种,大多还是液体,买来可能是按桶,用起来都是按照升或者吨来计量,而且频繁使用,频繁采购,用严格的最简单的先进先出法的工作量也会很大,更别提其他方法了。而且最精确的计量对分析成本组成改善生产并不必然有帮助,所以在实际操作中,我们用的是一种标准成本法的近似手段。

点击下方空白处看看实务中如何进行处理

戳原文,直接购买「2020品职CPA课程」