ESG由三个单词的首字母组合而成,分别是环境(Environment)、社会(Social)、和公司治理(Governance)。一家公司在上述三个方面制定的目标、政策和采取的措施汇编起来,就是ESG信息披露,披露经常采取的形式就是ESG报告。

报告中会梳理和总结公司社会责任理念、目标战略和相关措施,以及经营活动对环境、社会等领域的影响。

今日重磅福利

中国ESG实践白皮书ESG信息披露标准合集

中国ESG实践白皮书ESG信息披露标准合集GRI/ISSB/TCFD/证监会ESG信息披露标准

港交所ESG信息披露相关报告合集扫码回复【ESG政策】即可获得

(内部学员联系专属辅导员即可)

具体而言:

环境涉及到的是气候变化、温室气体排放、循环经济、生物多样性、水资源以及废弃物污染等方面的内容,其实就是企业所有与环境保护相关的政策、措施和活动。

社会主要披露的是企业与各个利益相关者的关系,包括员工、客户、供应商、社区等等。此外还包括,平等与反歧视、道德准则等人权保护的内容。

治理包括公司管理架构、董事会和监事会的构成、合规与风险管理、公司内部控制、内部审计等等。

有了ESG信息的披露,一些专业机构就可以基于披露的信息去评价公司ESG行为和表现,也就是我们经常说的ESG评级。

ESG作为财务指标之外的评价标准,重新界定了什么是可持续发展的“好公司”,使得企业在商业价值和社会责任之间取得平衡。市场上有很多不同的评级机构,建立了不同的ESG评级体系,但最知名最受到广泛认可的是MSCI(明晟)的评级。

它包括环境(E)、社会(S)和公司治理(G)三个维度,由10个主题,35个关键议题、上百项指标构成。MSCI基于上市公司所处的同一行业内所有公司的对比给出评级结果。

评级机构做出ESG评价之后,信奉ESG投资理念的投资者会根据企业ESG评价情况进行风险评估,往往会更青睐于投资符合ESG评价标准的企业。

所谓ESG投资,就是在传统财务分析投资流程中,将环境、社会、公司治理三个方面的因素纳入考虑,考察企业中长期可持续发展的潜力,从而找到既能创造稳定的长期投资回报又能创造社会价值的投资标的。

我们今天的内容梳理中国ESG政策,主要的侧重点在于ESG披露。

回顾ESG起源

ESG一词最早出现在2004年。

2004年1月,时任联合国秘书长的安南邀请全球50家大型金融机构的首席执行官参加联合国全球契约组织(UNGC)、国际金融公司(IFC)和瑞士政府联合举行的会议,会议倡议金融机构将环境因素、社会因素和治理因素纳入投融资决策中。

同年12月联合国发布了《在乎者赢》(Who Cares Wins)报告,首次提出了ESG概念,通过案例说明了整合ESG要素的企业会有更加出色的财务表现。

2006年,在联合国环境署与联合国全球契约的联合支持下,联合国社会责任投资原则组织(UNPRI)诞生,随之ESG投资理念被正式提出。经济世界的大门正式向ESG打开。

根据UNPRI最近的季度更新报告,全球有5337家投资机构签署了UN PRI合作伙伴关系。截至2021年3月,3826家机构的管理资产规模接近121.3万亿美元。

国内ESG披露政策演变

我国环境、社会及公司治理相关披露政策的起点,大概可以追溯到2002年初。

2002年1月

2006年

2007年4月

国家环境保护总局 《环境信息公开办法(试行)》 鼓励企业自愿通过媒体、互联网或者企业年度环境报告的方式公开相关环境信息。

2008年

国务院国资委颁布了《关于中央企业履行社会责任的指导意见》,提出了建立社会责任报告制度,要求具备条件的企业定期发布社会责任报告或可持续发展报告。

其实不难看出来,我国早期的政策往往只针对环境、公司治理或社会责任中的一个方面,提出一些披露要求,而不是将ESG作为一个整体进行综合考虑。

直到2018年9月

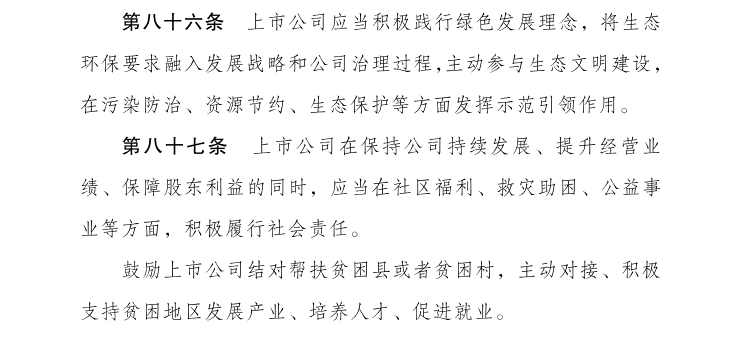

在第八章利益相关者、环境保护与社会责任中,第八十六条规定:“上市公司应当将生态环保要求融入发展战略与公司治理过程,在污染防治、资源节约、生态保护等方面发挥示范引领作用”;

第八十七条则明确提出,“上市公司在保持公司持续发展、保障股东利益的同时,应当在社区福利、救灾助困、公益事业等方面积极履行社会责任”。

值得一提的是,在《上市公司治理准则》的发布说明中,证监会强调,修订后的《上市公司治理准则》促进上市公司参与生态文明建设、履行扶贫等社会责任的要求,确立了环境、社会责任和公司治理(ESG)信息披露的基本框架。

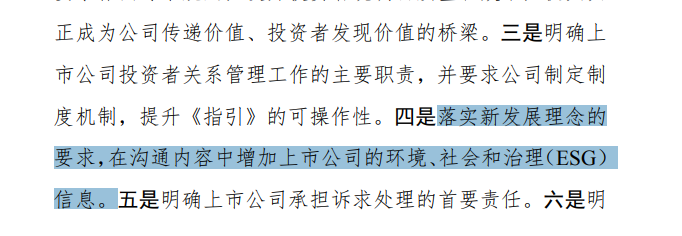

近两年来,证监会陆续发布监管规则和指引,进一步明确企业ESG实践要求与监管措施,例如在2022年4月11日发布了修订的《上市公司投资者关系管理指引》,并将公司的环境、社会和治理信息列为与投资者沟通的主要内容

2022年5月

2022年7月

2022年7月25日

港交所ESG披露指引的演进

香港地区作为亚洲乃至全球知名的金融中心之一,对于上市公司ESG信息披露的监管发展要领先于中国大陆。

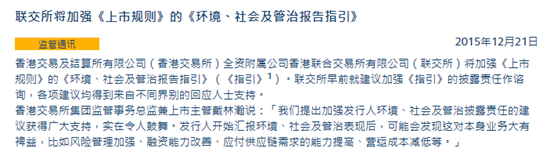

香港联交所在2011年12月9日刊发咨询文件,对香港上市公司实施的《环境、社会及管治报告指引》(《指引》)征询各界意见。4个月之后,联交所共收到106份回应意见,并决定根据这些意见做出适当修订后,将《指引》列入《上市规则》的附录中,但当时《指引》仅为自愿性披露建议。

2015年7月,港交所又一次刊发咨询文件,并于当年12月正式宣布将修订《指引》及相关《上市规则》。条文修订的内容可以概括为:发行人须在其年报或另设独立报告中阐述环境、社会及管治内容,ESG指引重新分类为环境和社会两个主要范畴,披露责任由建议披露提升至「不遵守就解释」。

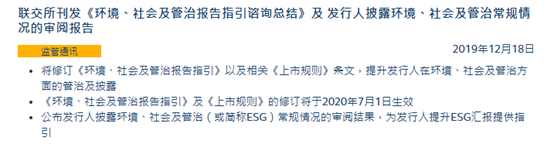

2019年,港交所进一步修订《指引》和《上市规则》,进一步提升香港上市公司的ESG管治及披露框架,扩大了强制披露和“不遵守就解释”的范围。

2021年11月,联交所刊发气候信息披露指引,将TCFD的多个主要建议纳入了ESG汇报规定,还要求《环境、社会及管治报告》必须提前至与年报同步刊发。

2023年4月香港联交所刊发气候信息披露咨询文件,建议规定所有发行人在其ESG报告中披露气候相关信息,以及推出符合国际可持续发展准则理事会(ISSB)气候准则的新气候相关信息披露要求。

结语

在香港市场,ESG信息已迈入部分强制披露时代。香港联合交易所推出的《环境、社会及管治报告指引》、气候信息披露指引,对于我国ESG披露的发展具有重要的借鉴意义。

2023年11月,财新智库、中国ESG30人论坛组织撰写的《2023中国ESG发展白皮书》继续对中国ESG市场和政策作了全面盘点和展望。《白皮书》中也指出,监管层正在着力推动解决ESG本身被诟病的许多问题,如“洗绿”、数据披露、标准和评级问题等。

我们能看到越来越多的企业披露ESG信息,《央企控股上市公司ESG转向报告编制研究》也为央企控股上市公司编制报告提供了技术指引,并有望为其他公司提供范例和参照,促使更多公司披露ESG信息。我国ESG政策和信息披露正在平稳有序发展,我们衷心期望未来中国ESG政策的不断完善。

现在加入即领

【100份各行业最新ESG报告合集】

+

【各大行业ESG白皮书合集】

+

【上市公司可持续信息披露必备实操手册】

↓ 点击下方卡片关注 ESG智库,洞察ESG趋势 ↓