↓ 点击下方卡片关注 ESG最前沿 ↓

卫龙美味全球控股有限公司(股份代号:9985.HK,以下简称“卫龙”),成立于2001年,2022年在香港联交所主板上市。

今日重磅福利

卫龙2023年度环境、社会及管治报告2024中国港股上市公司ESG信息披露分析与展望报告

卫龙2023年度环境、社会及管治报告2024中国港股上市公司ESG信息披露分析与展望报告上市公司ESG披露概况&披露内容分析+实用建议

中国上市公司ESG价值核算报告(2024)扫码回复【卫龙ESG】即可获得

(内部学员联系专属辅导员即可)

卫龙在2022年发布了它的第一份ESG报告,2023年ESG报告也已经发布,本文结合卫龙的2023年度ESG报告来看一下它的ESG实践。

报告中提到遵循“香港联合交易所有限公司证券上市规则的附录C1《企业管治守则》和附录C2《环境、社会及管治报告指引》”,近年来,港交所对ESG信息披露的要求逐步提高,2020年更新的指引中增加了强制披露内容,对于环境社会的关键绩效指标披露要求为“不披露就解释”。

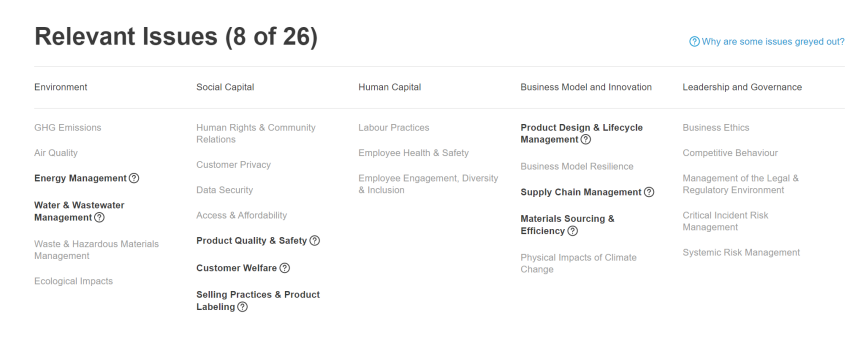

根据SICS行业分类,卫龙属于加工食品行业,SASB重要性议题矩阵中,8项议题被列为重要议题,分别为环境维度上的能源管理、水和废水管理;

社会资本维度上的产品质量与安全、客户权益、销售实践与产品标示;商业模式与创新方面的产品设计与生命周期管理、供应链管理,以及材料采购与效率。

图.加工食品行业的SASB重要性议题矩阵

信息来源:SASB网站

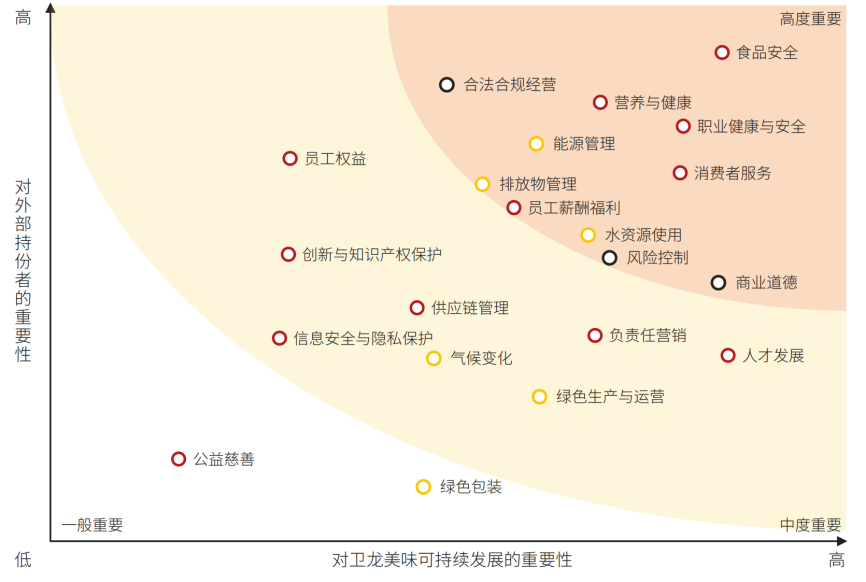

卫龙的重大议题矩阵图中,有11项议题被纳入高度重要议题,涵盖E、S、G三个维度。

E维度上包含:能源管理、水资源使用、以及排放物管理;S维度上重视食品安全、营养与健康、职业健康与安全、消费者服务、以及员工薪酬福利;G维度上注重合法合规经营、风险控制,以及商业道德。

图.卫龙重大性议题矩阵图

图片来源:卫龙2023年环境、社会及管治报告

E

水资源在食品行业中扮着重要的角色,不论是原材料生产,还是食品生产过程,都对水资源极大的依赖,废水如果处理不当,则会对环境与社区造成威胁。

卫龙在水资源管理上,推进水资源循环使用、高耗水工艺改进、新产线技术提升等。2023年它的水资源消耗总量约209万立方米,消耗密度为0.43千立方米/百万营收。

废水管理上,卫龙建有内外部废水监测机制,各工厂污水站排放口均设置有废水在线监测系统,2023年度它的工业废水排放总量约186万吨。

加工食品行业依赖大量的能源密集型工艺,据估计,食品行业大约消耗全球30%的能源,占全球温室气体排放的1/5,因此,对于加工食品行业,能源管理也是一项重要议题。

卫龙的主要能耗为电厂蒸汽、管道天然气及国家电网电力,对工厂建立了能源管理体系,旗下平平工厂取得ISO 50001能源管理体系认证。

节能实践上,它通过沼气锅炉减少了外购蒸汽使用,新产线技术提升减少电能消耗。2023年度,集团的综合能源总消耗量约3万吨标准煤,综合能源总消耗密度6.43吨标准煤/百万营收。

S

对于食品行业,食品安全自然是重中之重。

ESG报告显示,FSSC 22000食品安全体系认证及HACCP危害分析与关键控制点体系认证已100%覆盖卫龙的产品生产工厂。报告期内,它通过了10次监管审查及6次独立第三方体系认证审核。

消费者服务也是卫龙的一项高度重要议题,报告期内,它收到的与产品及服务相关的投诉达到8千多件,对于客诉,它要求责任部门对漏油、异物等专项投诉进行立项改善。

员工薪酬福利、职业健康与安全这两项人力资本维度上的议题也是卫龙的高度重要议题。

加工食品行业的员工流失率普遍偏高,主要在于工作环境、薪酬水平竞争力、福利待遇吸引力、职业发展限制等因素,尤其是对于基层员工而言。

对于流失率的降低,企业可以通过优化工作环境、改善薪资福利、提供职业发展支持等方式。

报告期内,卫龙共有6079名员工,其中女性占比57%,男性占比43%,员工流失率达到26.3%。对于员工的职业发展,分为管理通道、专业通道、操作通道,除了在通道内纵向发展之外,卫龙也支持全通道内转换发展。

员工关爱方面,卫龙在2023年度开展多项优化专项,涵盖住宿、餐饮、通勤等多个方面,着力提升员工满意度。

G

卫龙的董事会中共有9名董事,其中女性董事2名,独立非执行董事3名。联交所对于董事会组成做出了明确要求,“独立非执行董事必须占董事会成员人数至少三分之一。”

ESG治理上,卫龙形成了董事会-ESG管理团队-ESG工作小组的ESG架构,其中董事会作为ESG最高管治机构。

加工食品行业涉及复杂的生产流程、多环节的供应链,同时产品直接关系到消费者的健康,因此风险管控尤为重要。

这一行业常见的风险类型涵盖食品安全风险、供应链风险、质量控制风险、法律与合规风险、品牌与声誉风险等。

卫龙将风险控制作为一项高度重要议题,建立了包含审核委员会、内审部门、内控部门以及法务部门在内的风险管理结构。

小结

卫龙最新的万得ESG评级为BBB级,其中环境和社会维度的评分高于行业平均水平。

公司将环境管理相关指标纳入绩效考核,践行节能降耗、推动高耗水工艺的改进;社会责任方面,注重食品安全与质量,同时参与社区公益与乡村振兴。

不过,卫龙曾经因为包装标语的营销事件引起公众关注,也表明卫龙需要谨慎对待负责任营销与品牌的声誉管理。

联交所对于ESG信息披露有着明确的指引,卫龙的信息披露遵循了相关指引。

不过,这份ESG报告是卫龙的第二份ESG报告,也存在一定的提升空间,例如对于关键数据,可以考虑同时披露上一年度的数据,从而通过更直观的数据变化体现出在ESG方面所做出的努力。此外,可以考虑引入第三方鉴证,进一步提升披露的质量与可信度。

ESG评级的过程中需要聚焦于核心议题,覆盖过多议题可能会导致议题“稀释”,无法凸显关键领域的表现。

此外,需要避免主观偏差,即不能因个别事件而忽视企业在核心领域的表现。

同样的,在分析一家公司的ESG表现时,也需要综合考量企业规模、所属行业、所在地区等多方面因素。

抓着企业在非核心议题上的表现不足,进而质疑甚至否定企业在ESG方面的努力,显然并不合理,这种评价方式可能会削弱企业持续践行ESG的积极性。

不过,这并不意味着企业可以完全忽视非核心议题,毕竟非核心议题的长期表现同样可能对企业的整体形象和公众信任产生影响。

数据资料:

卫龙2023年环境、社会及管治报告;SASB网站;Wind ESG网站。

现在加入即领

【2024年全国ESG/碳重磅政策汇总】

+

【企业ESG战略实践报告&碳管理指南】

+

【上市公司可持续信息披露必备实操手册】

↓ 点击下方卡片关注 ESG最前沿 ↓