在前天我们推出了教材分析上半部分,错过的小伙伴们请戳链接《重磅!2020CPA教材变动最全面的解析来了(上)》

想必大家在这之前已经看过各路机构对教材变动的分析,那我们的教材分析又有什么不一样呢?

一方面,我们从相关政策出发,追本溯源,帮助小伙伴们理解教材变动的原因和依据;另一方面,从教材变动出发,老师带我们一起了解了教材大大小小的变化对以后备考可能产生的影响和复习侧重点,给你吃一颗定心丸。

而这些内容可能也是大家相对于单纯的教材变动比对而言更加在意的。下面就进入正题咯!

财务成本管理

变化幅度

较小

变化背景

主要是对内容进行修改完善

详细解读

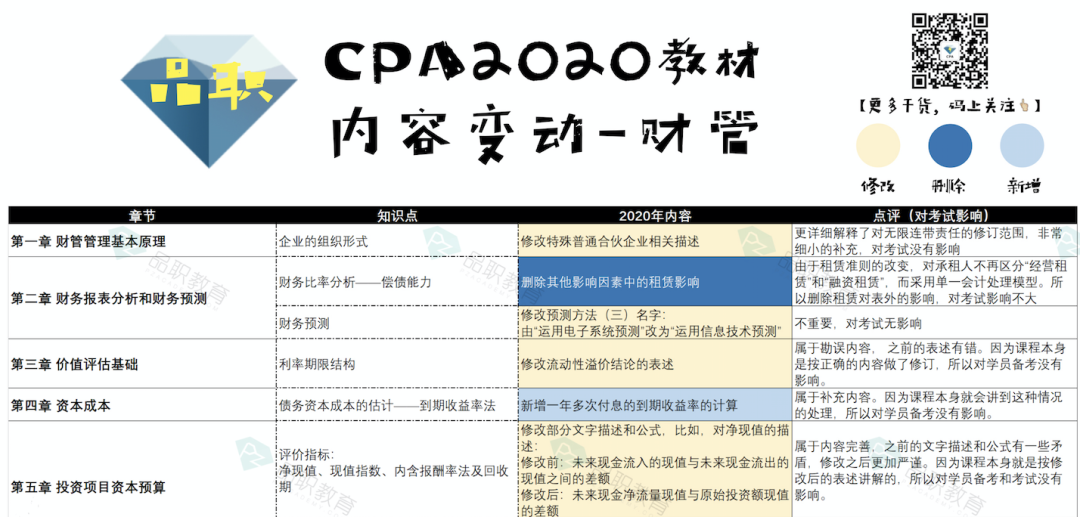

财管作为比较成熟的学科,一直以来变化都不大,因此,一旦发生变化体现的就是考查思路的变化。今年财管的教材整体没有太大变化

(完整版图片获取请在公众号后台回复:教材分析)

具体变化主要体现在以下三个方面

错误的修正

比如流动性溢价结论的表述、投资项目评价指标的公式等,对于备考无实质影响,按照修改后的内容学习即可。

内容的补充完善

比如新增安全边际量的计算公式、利润中心评价指标的计算公式等,增加内容并不多,而且大多数内容在以往例题中已经有所涉及,今年修改只是在教材正文中予以明确,对学习的影响有限。

实质变动

第十章长期筹资中普通股筹资和租赁筹资均进行了大幅修改,主要是蹭了修订后证券法和租赁准则的热度。普通股部分增加了发行相关的内容,涉及一些程序性规定,但由于是经济法的考查重点,预计在财管中考查的可能性和分值占比均较低,可能会涉及客观题或者计算问答题的一小问,影响有限。

租赁筹资部分根据租赁准则进行了修改,会计处理和税务处理上的变动会直接影响决策,而租赁筹资也是以往主观题中比较热门的考点,需要重点关注。

![]() 总体而言,财管教材的变化并不大,重点关注租赁筹资、适当关注普通股筹资,其余变化按照修改后的内容学习即可。

总体而言,财管教材的变化并不大,重点关注租赁筹资、适当关注普通股筹资,其余变化按照修改后的内容学习即可。

审计

变化幅度

较小

变化背景

主要根据2019年修订的24项审计准则应用指南,以及2020年发布的五项审计准则问题解答进行修改。

详细解读

审计的修改也在意料之中,2019年2月注协修订了18项审计准则,去年教材已经修改了相关内容,但没有反映2019年3月修改的24项审计准则应用指南的规定,今年教材修改了相关内容。

(完整版图片获取请在公众号后台回复:教材分析)

同时,2020年1月注协发布了五项审计准则问题解答,今年教材中只实际反映了收入确认一项,其余四项内容均没有实际反映,应该是考虑到问题解答的实务性强,学习难度较大的原因,但是预计明年的教材应该会全面反映。

同时职业道则守则的修改也在征求意见阶段,因此预计明年教材会有不小变动,难度可能会有所提升。

整体来说,今年审计教材的变动中大多数都是对内容进行完善,少部分变动会涉及到考查内容,但总体分值也不高,可以说影响不大。但注协今年发布的五项审计准则问题解答对我们的学习是有一定影响的,要理解问题解答对备考的影响,我们首先要理解问题解答的发布背景和性质。

五项审计准则

注协今年发布的五项审计准则问题解答分别是职业怀疑、函证、收入确认、关联方、货币资金审计。

这五项问题解答主要是针对近年来上市公司财务造假事件频发,审计风险显著增加的现实背景发布的,因此这五项问题解答的指向性非常明确,就是针对注册会计师评估和应对由于舞弊导致的财务报表重大错报风险,尤其是与收入舞弊相关的风险。

五项审计准则之职业怀疑

整体思路是为了更好的识别、评估和应对财务报表舞弊,首先整体上要求注册会计师保持质疑的理念,即在审计过程中保持职业怀疑。在保持职业怀疑的基础上针对财务报表舞弊最频发的收入领域涉及的财务报表项目的审计提供了具体指导。

五项审计准则之收入确认

收入确认政策是营业收入科目审计的起点,要充分理解收入会计准则的规定,避免管理层利用收入确认政策实施舞弊行为。同时,相对隐蔽和较易实现的收入造假很多是通过虚假的、不公允的关联交易得以实现,因此问题解答对关联方审计提出了进一步要求。

五项审计准则之函证、

关联方、货币资金审计

最后需要站在销售和收款循环的角度,审计与营业收入相关的科目,一个是应收账款的审计,主要通过函证程序进行审计,另一个是货币资金审计。通过这样的逻辑就可以把五项审计准则问题解答的内容串联起来,所以审计其实是系统性、逻辑性非常强的科目,大家也要注意学习方法,不要死记硬背。

基于上述背景,今年发布的五项审计准则问题解答的实务性、应用性是非常强的,涉及到的内容大多也都是审计中的重点内容。除了涉及具体实务操作规定之外,也不乏一些原理性规定,比如职业怀疑中引入了行为心理学的内容,对于备考CFA三级的同学来说,不妨在行为金融学之外体验一下行为审计学的内容(手动狗头)。

收入确认

今年加入教材的收入确认审计准则问题解答主要体现在第九章销售与收款循环的审计中,这一章原本也是综合题的必考内容,所以这一变动对今年学习备考存在一定影响的。

由于涉及的都是实务性、应用性的内容,需要从理解运用的角度加以掌握,实际的记忆负担是相对较小的。而且在主观题考查方式没有重大调整的情况下,涉及的分值也不会很高,所以不必太过担心。

也正是由于审计准则问题解答的内容主要涉及审计准则规定的具体运用,所以即便具体内容没有体现在教材当中,也未必不会在考试中体现,毕竟是针对审计准则规定的具体运用,并没有超出教材范围,尤其是函证的控制和评价的有关规定,一直也都是简答题的考查重点。因此,针对这一情况,我们也要有所准备,建议大家至少要学习函证审计准则问题解答的内容。

![]() 总体来说,审计教材变动对于学习的影响是相对有限的,根据课程中的提示进行适当应对即可。

总体来说,审计教材变动对于学习的影响是相对有限的,根据课程中的提示进行适当应对即可。

公司战略与风险管理

变化幅度

较小

变化背景

增加了大量参考案例,小幅完善了部分表述

详细解读

很多人看到战略教材的第一反应就吓了一跳,教材篇幅足足增加了81页,变成了506页,顺利跻身“500页”科目的行列,也反超财管,摆脱了“小六子”的名号。从教材篇幅相对变动而言,战略无疑是变动最大的科目,但是我们依然要透过现象看本质,形式上的大幅变动未必会对备考产生同样的影响。

(完整版图片获取请在公众号后台回复:教材分析)

战略每年将上年主观题中的部分案例添加到当年教材作为参考案例这已经是常态了,所以对于案例大幅增加,大家要正确看待。

一方面,案例的主要目的是促进我们理解相关知识点,并没有实质上增加我们的学习负担,所以不用太过担心;另一方面,增加的案例大多都是上一年考试中的主观题的内容,所以非常具有参考价值,需要仔细研读。

战略的案例是很多追求“效率”的同学,在学习备考过程中最容易忽视的部分。很多同学觉得战略学习难度不大,是一个简单的背诵科目,所以只需要集中背诵考查重点就足以应付考试。正是基于这样的固有印象,很多同学忽略了对于教材中案例的理解和学习。

虽然战略的内容相对较少,而且跟生活贴近,相对其他科目更加直白易懂。但实际考查时,对内容掌握程度的要求是比较高的,很多知识点会以案例背景的形式考查大家的理解和运用能力。

对于具备商业思维的考生,确实只需要花相对较少的时间学习考点就能够通过考试,但是也存在部分同学即便把大部分内容都背诵下来,也没能通过考试。

所以战略科目的难易与否,与其说是取决于教材本身,不如说是取决于考生的商业思维,战略的难度在不同考生的眼中有天壤之别也就是这个道理。

因此,对于战略科目的学习,我们不能仅仅停留在简单的识记层面,还需要能够理解并且在具体的案例背景中运用所学内容。通常,这样的目标只能通过习题练习的方式来实现,但战略教材提供了丰富的真题案例背景,为我们提供了最贴近考试实际的学习资料,所以千万不要忽视对于案例的学习。

![]() 总体来说,除了增加案例之外,战略教材的其他变动对考试几乎没有太大影响,大家只需要跟着课程正常学习即可,不需要做特别的准备和应对。

总体来说,除了增加案例之外,战略教材的其他变动对考试几乎没有太大影响,大家只需要跟着课程正常学习即可,不需要做特别的准备和应对。

教材变动分析全角度解读到这里就结束啦!如果你觉得这篇文章很不错,可以转发给你的备考小伙伴们一起来学习哦。还可以点击右下角的“在看”支持一下辛勤的老师和教研小伙伴们,比心

如果有其他的问题,欢迎大家加入官方交流群互通有无。2020 ,我们一起加油吧💪

戳原文,直接购买「2020品职CPA课程」