Hi大家晚上好呀,国庆假期的第四天,我们来完成第二天的“考点断舍离”系列之《审计》。

考点断舍离系列前两篇请戳链接👇

在开始具体的内容之前,我们还是先了解一下与审计考试相关的命题规律等![]()

命题特点

如果大家有做过整套的真题,可能会有一个比较强烈的感觉,简答题的出题方向趋于实务化、专题化,诸如函证、审计报告、独立性等内容是每年必考的。

同时综合题的命题方向也趋于稳定,即风险的识别、评估与应对,偶尔会结合会计估计相关内容进行判断和作答。

而这些特点,也决定了审计的主观题是我们可以在考前通过强化练习稳拿一部分分数的。对于这些常考、必考的内容,大家背也好、理解也好,尽量做到不丢分即可。

主观题复习建议

第3章

函证结合9-12章各循环的审计(应收账款及银行存款的函证,存货及现金的监盘),对函证过程的控制,每年必考。

第17章

考题难度通常偏高,其中会计估计是大家会感觉到头痛的内容,可以通过练习掌握常见的出题形式;

同时大家在复习的过程中要重点掌握各个项目的风险应对的相关内容。

第21、23章

这两章每年必考简答题(占12分)。

同一个知识点可能从不同的角度进行重复考察,所以大家可以把相关的历年真题多做两遍,感受命题人的出题角度,以应对考试。

主观题考察清单

章节

主观题考察频率

(近5年)

考察内容

(仅统计三星以上考点)

第2章

🌟🌟🌟🌟

财务报表整体的重要性、实际执行的重要性、明显微小错报临界值、错报

第3章

🌟🌟🌟🌟

询证函发出相关的控制、评价回函可靠性、未收到回函、舞弊迹象及应对措施、用作风险评估程序、总体复核

第4章

🌟🌟🌟

抽样风险、选取样本、传统变量抽样方法的运用、货币单元抽样

第5章

🌟🌟

第6章

🌟🌟

第7章

🌟

第8章

🌟🌟🌟

总体审计方案、控制测试、实质性程序

第9章

🌟🌟🌟🌟

销售与收款循环的主要业务活动、营业收入发生认定的风险识别、评估、应对、主营业务收入的执行程序、应收账款函证

第10章

🌟🌟

第11章

🌟🌟🌟🌟🌟

存货监盘、计价测试

第12章

🌟🌟

第13章

🌟🌟🌟🌟

会计分录测试、评价审计证据、与管理层治理层和监管机构的沟通

第14章

🌟🌟🌟

审计范围和时间安排、值得关注的内部控制缺陷、接受委托前后的沟通

第15章

🌟🌟

第16章

🌟🌟🌟

重要性、针对风险采取的措施、与组成部分注册会计师的沟通

第17章

🌟🌟🌟🌟

识别、评估、应对重大错报风险、评价会计估计的合理性并确定错报、追加审计程序、期初余额的审计

第18章

🌟🌟🌟🌟🌟

错报的沟通、更正、评价未更正错报、期后事项、书面声明

第19章

🌟🌟🌟🌟🌟

审计报告要素、关键审计事项、无保留意见的类型、强调事项段、其他事项段

第21章

🌟🌟🌟🌟🌟

建议全面掌握

第22章

🌟🌟

第23章

🌟🌟🌟🌟🌟

建议全面掌握

综合题常见形式

首先带大家看一下审计综合题的常见形式,整体是按照:从风险评估到风险应对,从完成审计工作、到出具审计报告这样的逻辑展开。也就是常见的审计工作的浓缩。

综合题的4道题目即4种出题角度。下面我们一一展开说明。

重大错报风险相关

第一组问题,也就是要求我们针对资料一描述的5到6个事项,结合资料提供的财务数据来判断一下是不是存在重大错报。

这种问题通常有三类常见情况:

第一类是对外部或内部控制环境的描述。

通常涉及管理层的诚信、舞弊等行为。一般情况下,题目设定的都是会对重大错报风险产生影响。

最常见是的针对舞弊行为的考虑。

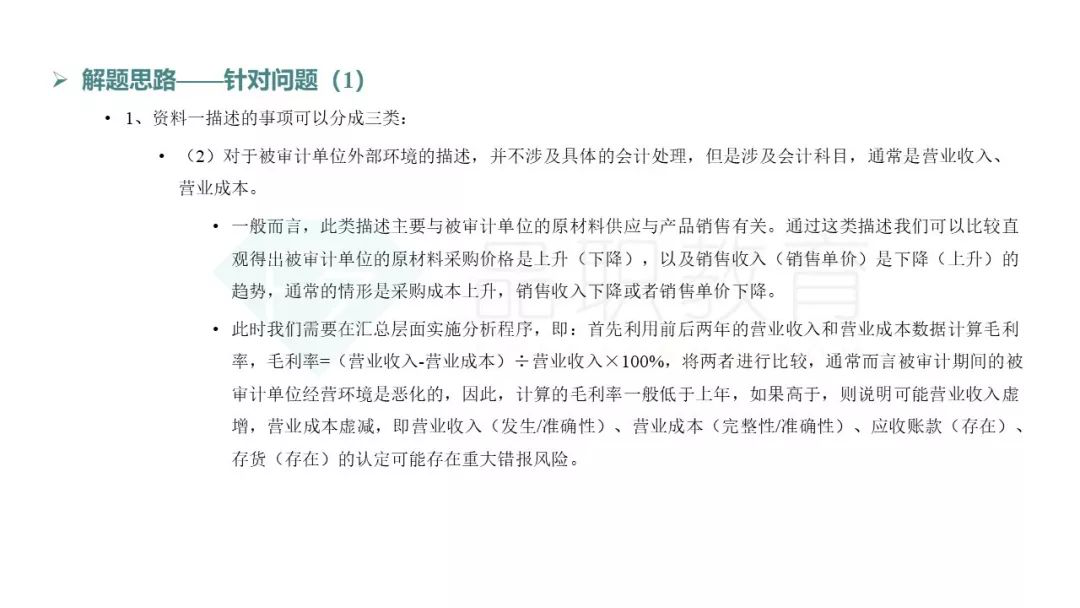

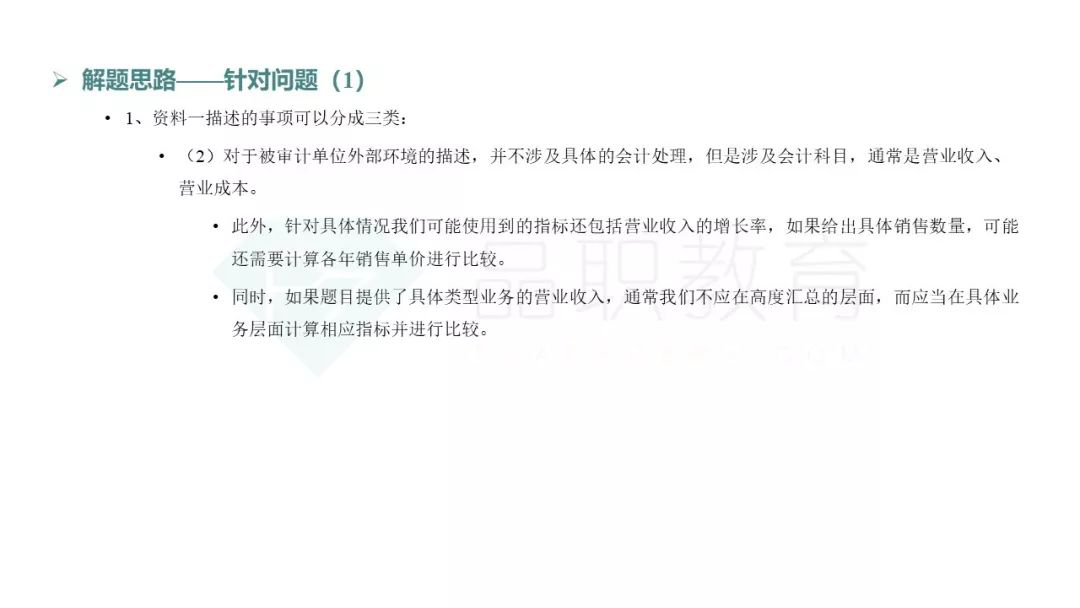

第二类针对的也是被审计单位外部环境的描述

没有具体的会计交易需要核算,但是它会涉及到具体的会计科目,最常见的就是营业收入和营业成本。

👆点击查看大图

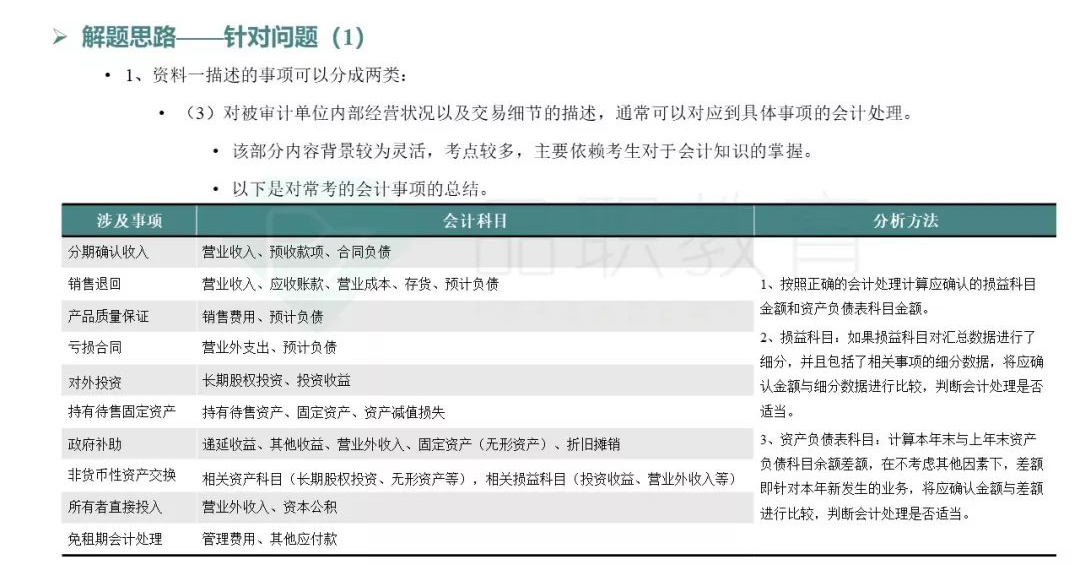

第三类,也是占比比较大的一个部分。

它通常是针对被审计单位内部的经营状况以及交易的细节的描述,具体对应到事项的会计处理。也就是说,不仅会涉及到会计科目,而且会涉及到会计处理。这块内容具体的学习,大家还是要放在会计中去理解。这里做一个简单的总结:

对进一步审计程序的考察

第二部分通常是针对进一步审计程序进行考察。

比如具体审计计划和一些特殊事项。首先通过一张图来帮助大家理清审计的各项程序之间的逻辑关系。这张图看懂了,审计的基本流程也能理解个八九不离十。

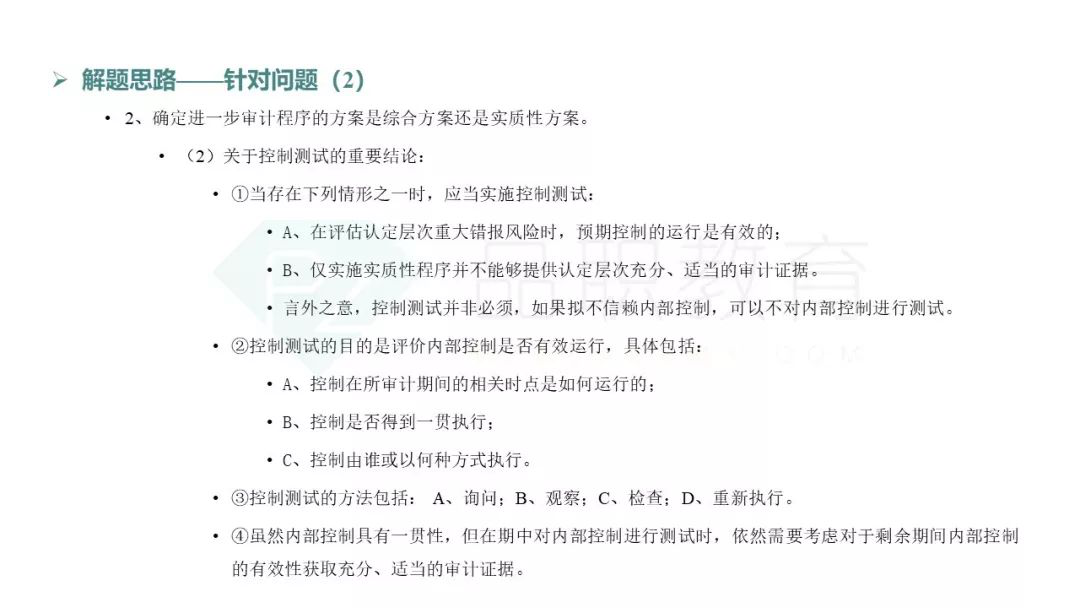

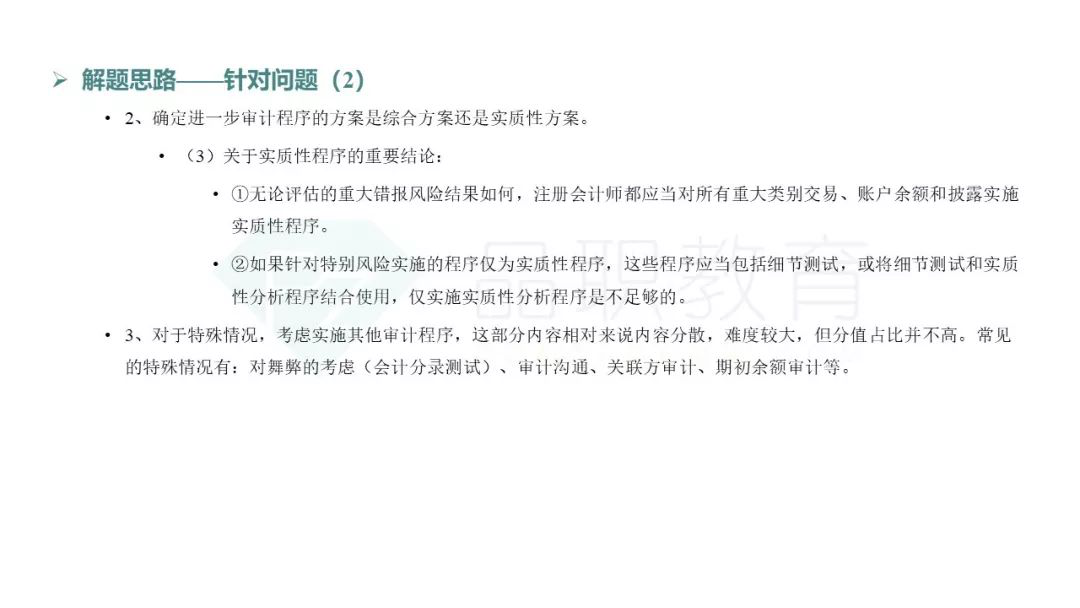

下面就是落实到综合题上,判断是否需要实施进一步审计程序:如果实施进一步审计程序,什么时候用综合性方案、什么时候该用实质性方案。关于实质性程序的重要结论↓

<< 滑动查看下一张图片 >>

特殊情形的归纳总结

第三部分是针对特殊的情况,可能会涉及到一些上面没有讲到的审计程序,这部分内容会比较分散,难以归纳。不过不用担心,这部分内容占比也并不大。我们来给大家就常见的情况做一下提示:

识别出偏差

一般有两种答题思路:扩大样本规模;认定内部控制没有有效运行。

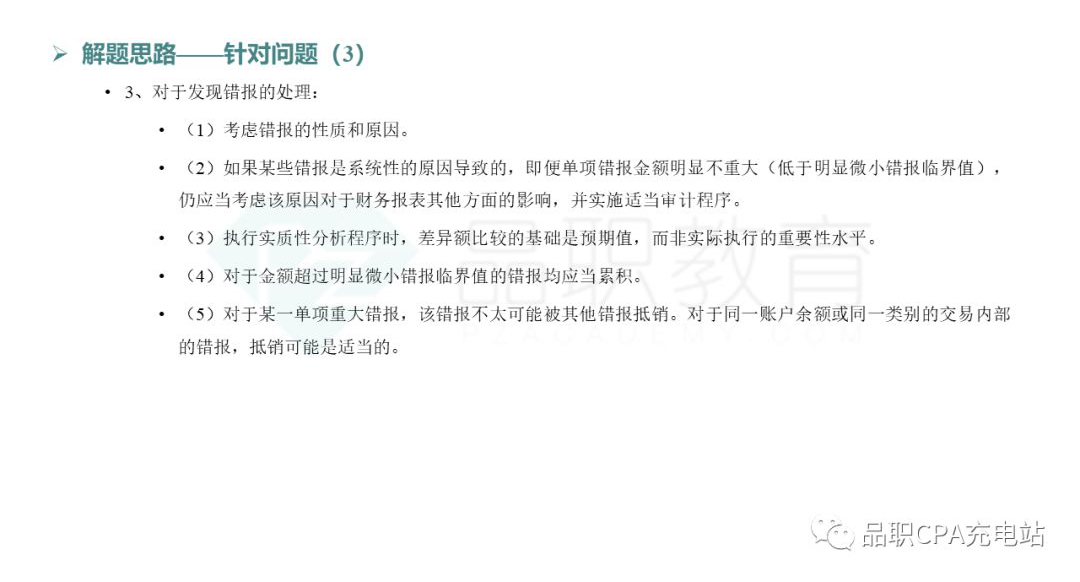

发现错报的处理

除了应当考虑错报的性质外,应当关心错报形成的原因。并考虑这两个因素对进一步审计程序的影响。

完成审计工作

第四部分是针对完成审计工作、出具审计报告阶段的相关事项的考察。

记住相关的重要结论即可,包括:评价错报;期后事项;书面声明。

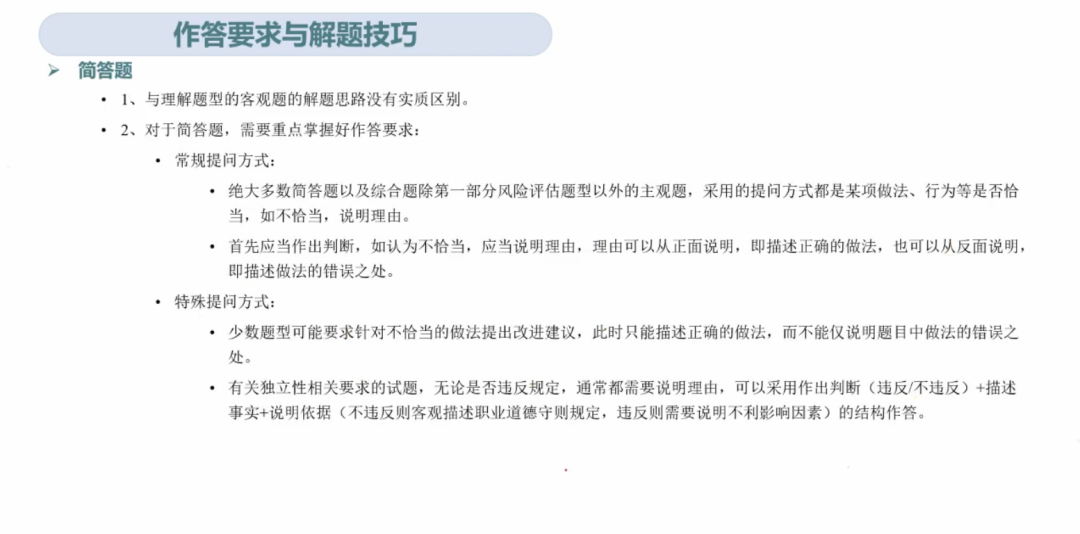

主观题答题注意事项

审计主观题的基本构成为:判断+阐述理由。不同的提问形式也会有不同的答题方式,常见的问法及解题注意事项如下↓

戳原文,直接购买「2020品职CPA课程」

👇👇👇