Hi大家晚上好呀,国庆假期的第六天,我们来完成第四天的“考点断舍离”系列之《财管》。

获取考点断舍离系列前三篇内容请戳链接↓

在开始具体的内容之前,我们还是先了解一下与财管考试相关的命题规律等![]()

命题特点

近五年中,第五章的投资项目资本预算、第二章的财务报表分析和财务预测,以及第十六章的产品成本计算,都是高频高、占比大的知识点。

客观题的考察内容相对稳定,第6、13、16、17、21的章节近年来出题的频次较高,分数呈上升趋势;

同时第17章和第21章是近两年客观题考察的热门,小伙伴们复习的时候也可以重点关注下。

主观题复习建议

1. 管理用财务报表、财务比率分析、企业价值评估,这几个知识点常以填表的形式出现,所以复习的时候要自己动笔去一步步完成计算,掌握历年真题;

2. 关注外部融资额、可持续增长率、资本成本相关的计算题;

3. 关注投资项目现金流量的股利及折现率、敏感性分析、风险中性原理、每股收益无差别点法、企业价值比较法、杠杆系数的计算。

4. 关注租赁、应收账款信用政策、存货经济批量分析、长期筹资、本量利分析相关的计算;

5. 关注联产品和副产品的成本分配、平行结转分步法、成本差异分析、现金编制预算相关的计算。

主观题考查清单

考察内容

主观题考查3次以上

(近5年)

所属章节

净现值法

🌟🌟🌟🌟

第5章

影响期权价值的主要因素

🌟🌟🌟🌟

第7章

作业成本的计算原理

🌟🌟🌟🌟

第15章

管理用资产负债表

🌟🌟🌟

第2章

加权平均资本成本的计算方法

🌟🌟🌟

第4章

固定资产的平均年成本

🌟🌟🌟

第5章

固定增长股票的价值、优先股的特殊性

🌟🌟🌟

第6章

有税MM理论

🌟🌟🌟

第9章

配股

🌟🌟🌟

第10章

股票分割

🌟🌟🌟

第11章

约当产量法

🌟🌟🌟

第13章

固定制造费用差异分析

🌟🌟🌟

第14章

安全边际和安全边际率

🌟🌟🌟

第16章

平衡记分卡

🌟🌟🌟

第20章

质量成本报告

🌟🌟🌟

第21章

做题建议

财管综合题的题干比较长、一道题目下设置多个小问,涉及多个数据和资料。所以除了要认真审题、阅读材料之外,还可以先看问题再看题干。因为有的时候一个小问对应1或者2个材料,避免一口气看完材料还找不到做题的重点而浪费时间。

扫描下方二维码添加@品职CPA小管家,对她回复【逢考必过】,可以领取完整的财管框架图和公式表哦!

投资项目资本预算考点提示

解题思路

投资项目资本预算的题目一般包括三个问题:

![]() 问题一:计算加权平均资本成本

问题一:计算加权平均资本成本

这类题目的解题思路分三步:

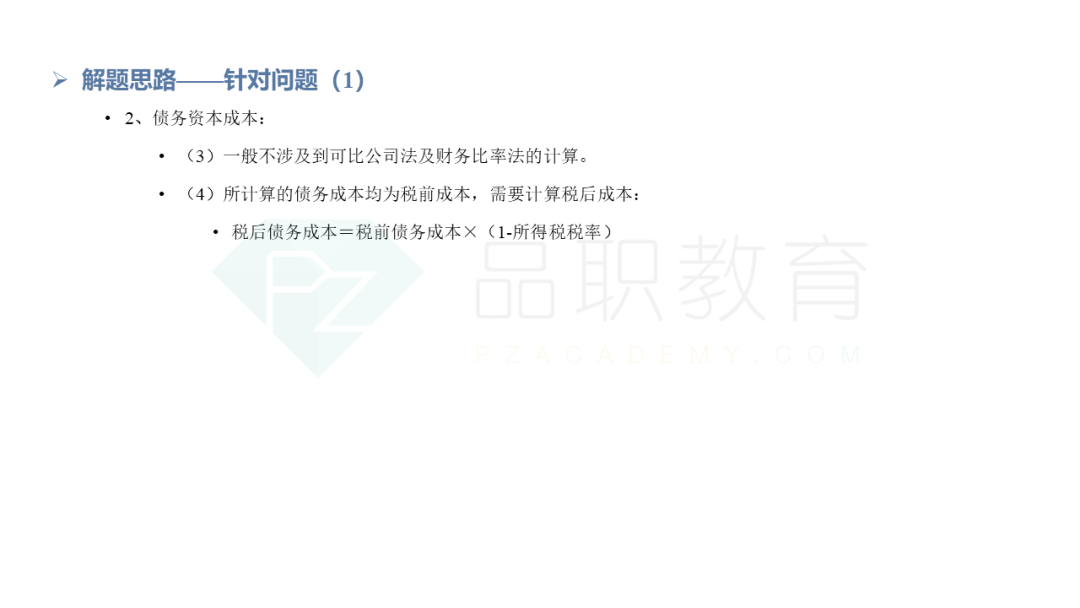

1. 计算债务资本成本;

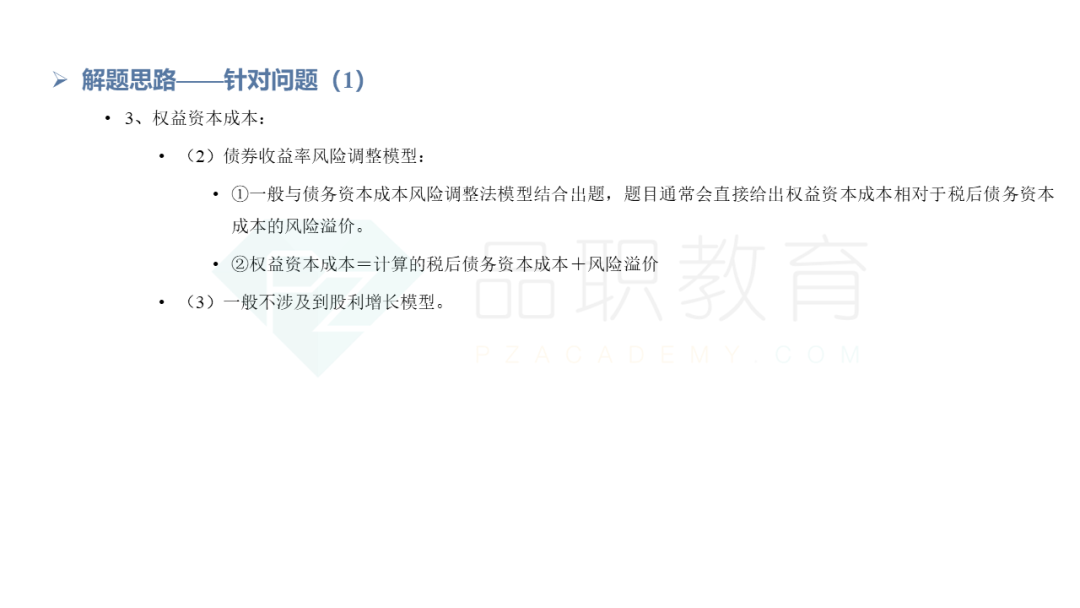

2. 计算权益资本成本;

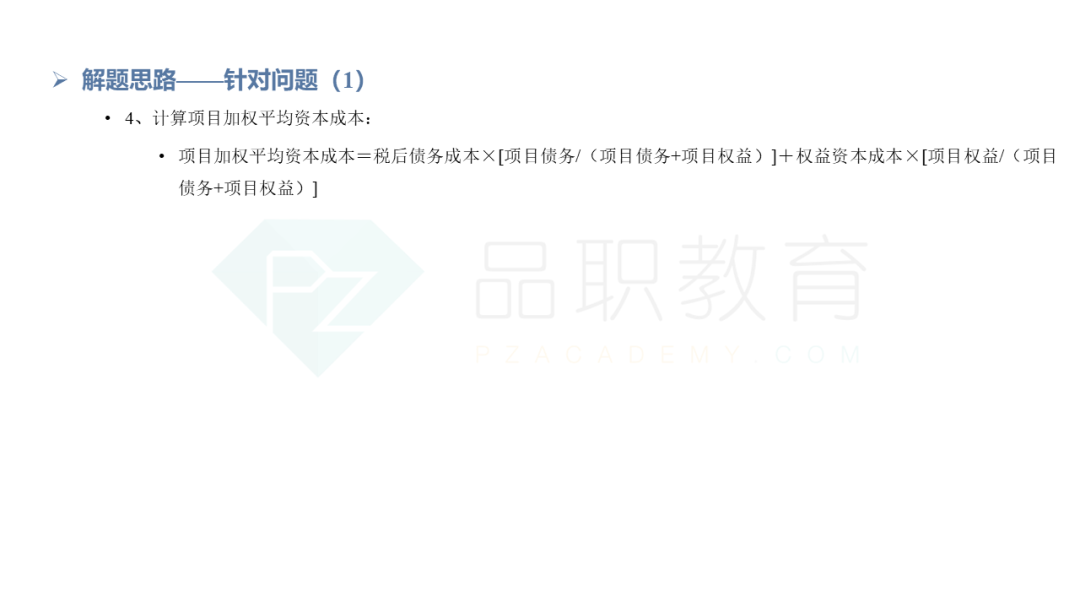

3. 计算加权平均资本成本。

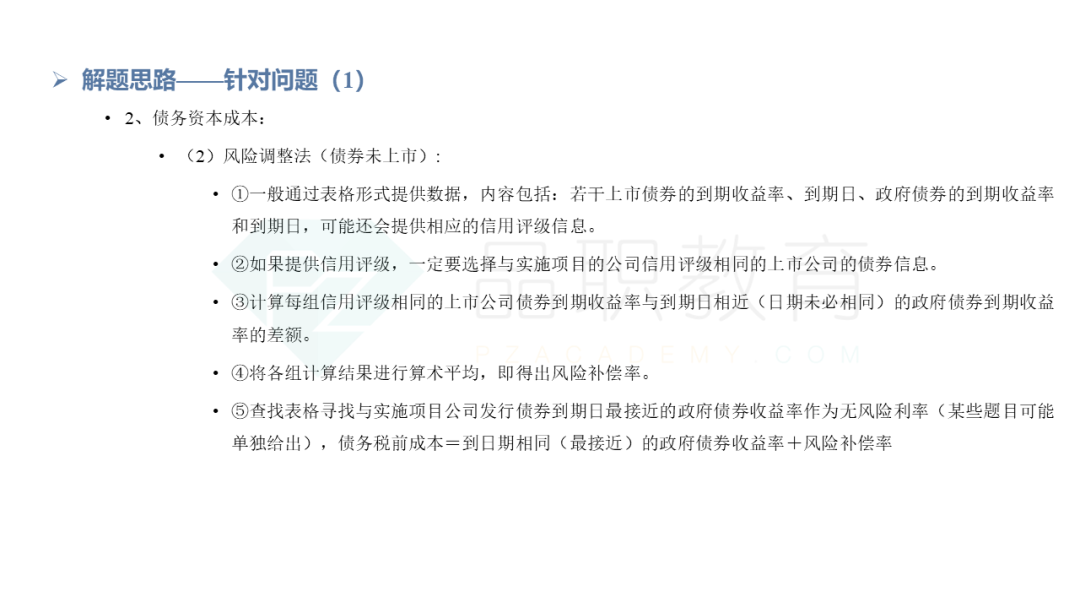

其中计算债务资本成本有两种方法:

①到期收益率法;

②风险调整法

这里有两个易错点:

①付息频率,看清楚是季度/半年/一年;

②插值法的具体计算,需要动笔练一下。

计算权益资本成本有也有两种方法:

①资本资产定价模型;

②债券收益率风险调整模型。

<< 滑动查看下一张图片 >>

![]() 问题二:计算现金流、判断可行性

问题二:计算现金流、判断可行性

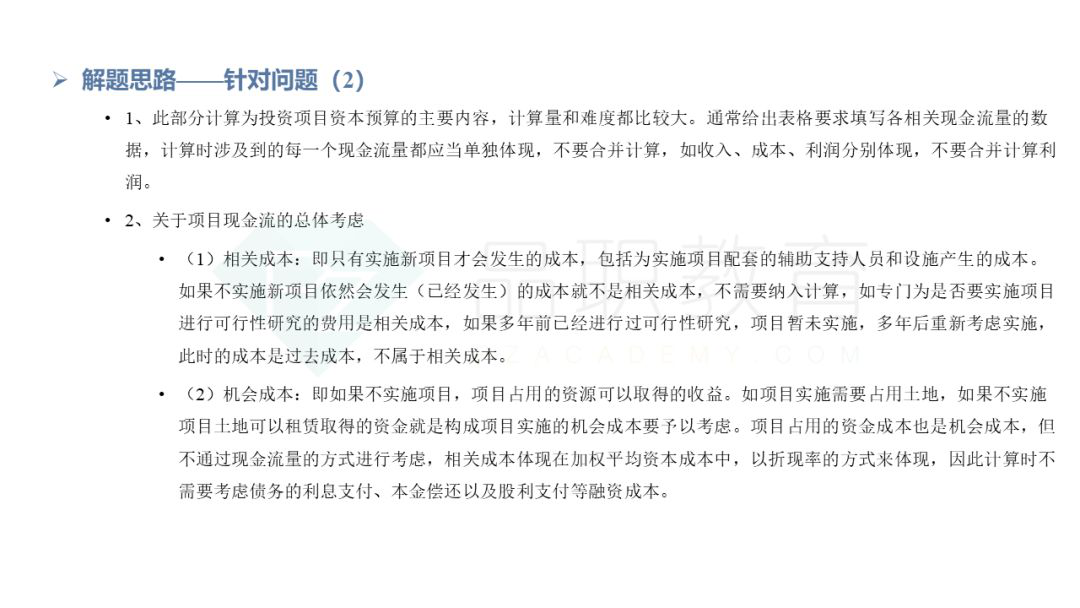

这是资本预算中最难的一个部分。先带大家从总体上了解一下填列表格需要考虑的事项。

1. 相关成本:只有实施新项目才会发生的成本。

2. 机会成本:即如果不实施项目,项目占用的资源可以获取的收益;

3. 对现有其他项目的影响。

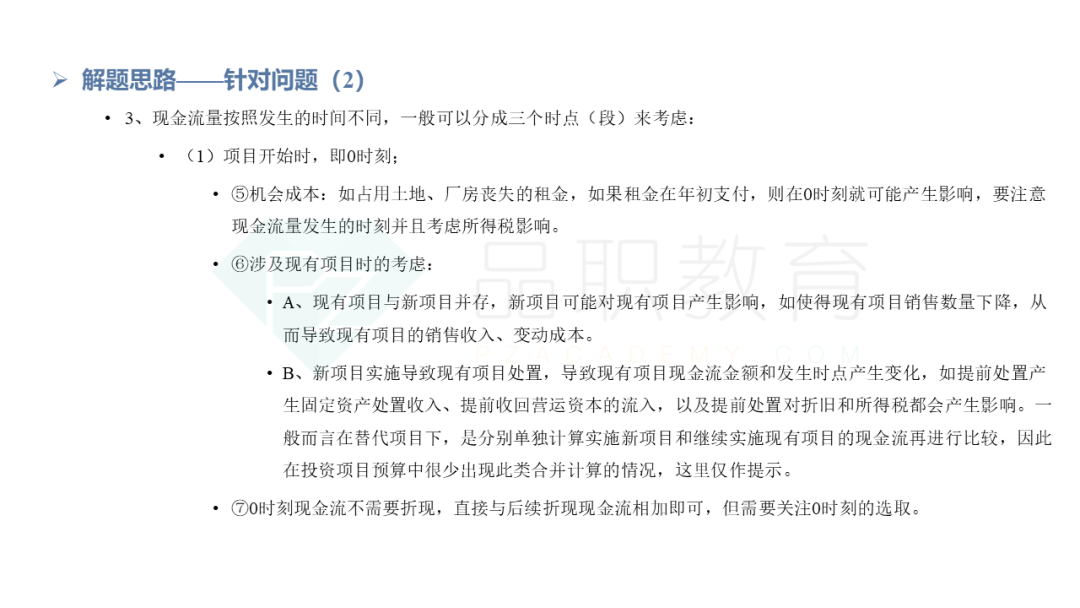

了解完总体的事项之后,我们再学习一下,根据现金流发生的时间不同,会有哪些项目受到影响。

<< 滑动查看下一张图片 >>

计算现金流之后,我们只需要把各年份的现金流进行汇总,按照每年的折现系数分别折现到零时刻,与零时刻的现金流加总,就可以得到零时刻的净现值。净现值大于零就可行,小于零就不可行。

因为这个部分是最难最重要的,所以我们也给大家再做出五点重点提示:

![]() 问题三:敏感性分析

问题三:敏感性分析

一般要求利用敏感程度法或者是用最大最小法对项目净现值的敏感程度进行分析。

1. 敏感程度法一般题目中会给出变动的变量及变动百分比,然后计算敏感系数。

2. 最大最小法一般要求计算某个变量使得项目净现值为零的最大值或最小值

戳原文,直接购买「2020品职CPA课程」

👇👇👇