FRM一级学科介绍

(二)

”传闻,FRM一级考试有“四大金刚”。考生想要顺利通过考试,就要在备考过程中不断和这四大金刚斗法。

今天Maggie就和大家一起聊聊这“四大金刚”

——FRM一级剩余两门学科的内容。

“金融市场与产品”

以及“风险估值与建模”

学科特点

”两门科目的总体特征

这两门学科题目占比分别达到了30%

可以说是我们FRM一级考试的主体部分。

这两门学科涉及到的题目,计算量都很大,考试不仅考察大家对于知识点的掌握情况,同时还考察考生的做题速度。

鉴于此,我们建议大家把主要精力都放在后面两门学科上。

两门科目的学习方法

对两门学科进行比对学习

虽说是两门不同的学科,但是两者研究的标的资产有所重合;

“金融市场与产品”既是“风险估值与建模”的延续,也是FRM二级市场风险内容的准备与铺垫。

FRM一级课程中介绍的金融产品主要是衍生品以及债券

现代社会金融市场最大的作用就是实现了资金的融通。金融市场产品主要分为四大类即“股票、债券、衍生品、其他类投资品”

股票以及其他类投资品并不是FRM一级学习的重点,FRM二级阶段的投资风险课程中才会有所涉猎。

GARP协会之所在不同产品之间有所取舍

有所侧重以及原因

FRM考试旨在管理风控而不是指导投资,由于衍生品诞生的初衷就是被运用于风险对冲的操作中,因此它是FRM考试中重点介绍的金融产品。

而协会认为FRM学习的目的之一就在于能够读懂《巴塞尔协议》,所谓《巴塞尔协议》是针对于银行体系制定的风控计量规则,又因为银行的资产负债表中最大的资产就是债券,所以债券的重要性自然不言而喻。

再者,债券是一份承诺,其未来现金流是相对固定的,这一特性可以被投资者所利用进行现金流的匹配,从而达到风险管理的目的。所以债券(泛指固定收益类展品)也是FRM重点关注的部分。

至于股票,它的风险分可以被划分为发行公司特有的风险以及系统性风险两部分,对于系统性风险的衡量指标我们将在“风险管理基础”这门学科中学习,此外股票无法作为风险管理工具用于对冲风险,所以这一投资品本身并不是FRM教材研究的重点。

两门考试科目的编排问题

FRM一级第三门学科名为“金融市场与产品”,旨在介绍金融市场的架构以及债券、衍生品等相关金融产品。

而名为“估值与风险建模”的第四门学科则主要讲解了债券的估值、期权(衍生品的一种)的估值以及相关风险模型。

这两门学科中涉及到的部分金融产品是交叉重合的,只是教材讲述内容的出发点不同而已,可是无奈FRM考纲在这里的论述环节被编排的颠三倒四,毫无章法可言。

特别是许多出现在教材靠前篇幅的内容其实是需要考生学习过在教材靠后篇幅的内容才能被理解掌握。

为此,我们品职的二老耗费大量的经历时间,重新对这两门学科的结构进行了梳理,于是展现在我们面前的是全新且脉络清晰的框架结构。

三

金融市场

与产品

金融市场与产品

Financial Markets and Products

框架内容

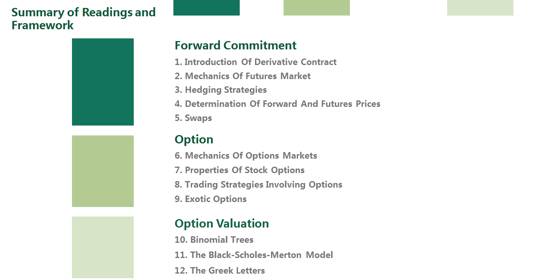

衍生品可以分为“forward commitment(合约承诺)”以及“Claim(或有权利)”两大板块。

如图:

该学科第一部分(第1-5章)主要在论述与forward commitment相关内容;

讲义第二部分“Option”(第6-9章)则阐述了与Claim相关的“option”的相关概念定义。

讲义第三部分“Option valuation”(第10-12章)期权估值则是从“风险与估值建模”学科中中挪过来章节,学完“OPTION”相关定义后直接接着学习期权估值的相关话题,趁热打铁,省时又省力。何李二老表示这样的学习步骤才是最合理的。

讲义第四部分“Special topic”谈及的是衍生品中的一些特殊话题。因为合约标的物为大宗商品以及外汇的衍生品有着其自身的特殊性,因此协会将其单独拎出来加以说明,分别列示于第13以及14章。这部分内容相当于第一部分的一个延展话题。

而讲义的第15-17章则主要介绍了OTC市场。OTC市场是一类场外交易市场,该市场由于缺乏监管,所以市场上交易的金融产品容易发生一定的违约风险。如何监管OTC市场,降低其违约风险便是这些章节所要论述的话题。对于这些条款性内容,大家了解即可。从学习体验以及连贯性的角度考虑,

最后一部分内容“Fixed Income”我们品职课程会将其放在“估值与建模”的课程中进行讲解学习。

考纲修订

FRM17年考纲在第一部分“forward commitment”中新增了与市场参与者主体相关知识的介绍,不过这部分内容也不是咱们考试的重点,大家有所了解即可。

此外考纲还删除了债券信用评级机构的内容以及原先出现在15章中的对与CCP的介绍的相关知识点。但是由于后者是考生学习CCP的基础,所以我们品职课程对这部分内容依然予以保留。

四

估值与风险建模

估值与风险建模

Valuation and Risk Models

框架内容

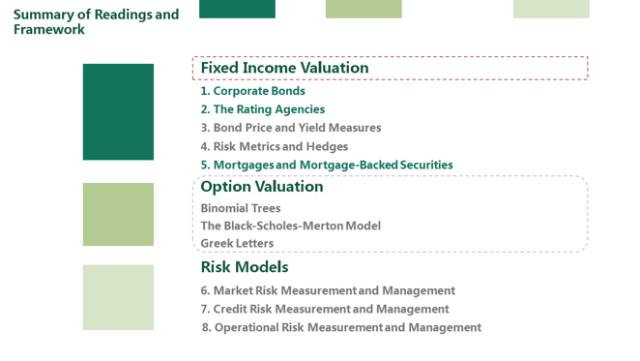

该学科第一部分“Fixed income valuation”介绍了与债券相关的所有内容。其中第一章、第五章介绍了债券的基本定义以及债券的性质,第三章介绍了债券的估值方法包括对债券和收益率的计量,第二章以及第四债则论述了与债券风险有关的话题。需要在此说明的是第一章、第二章、第五章的内容是从“金融产品与市场”中搬过来的。

其中第二章的内容已经从今年的考纲中删除了,但是考虑到该章节中的部分内容在第七章中又被多次提及,加之过往FRM考试中也出现过考题涉及当年考纲删除的知识点的前科,因此我们仍然保留该学科中第二章的内容。

从考试角度出发,该学科第三章第四章的内容最为重要,其次是第五章,大家需要予以重视。

此外,如前所述原属于该学科的 “Option Valuation”的三章内容(上图中间虚框部分)都已重分类至“金融市场与产品”的课程中。

最后一部分内容“Risk Model”主要论述了市场风险、信用风险以及操作风险的计量及管理。对于《巴塞尔协议》中明示的这三大风险,我们将在二级展开更为细致、系统的学习,因此“Risk Model”这部分内容也算是学习二级的前导教程。

该部分中关于信用风险以及操作风险的介绍相比二级的难度深度只是管中窥豹、蜻蜓点水。对于同时报考了FRM一级以及二级考试的同学,可以直接跳过一级内容,直接学习二级的相关知识,如此学习流程应该能够获得更加高效的学习成果。

但是在“Risk Model”中市场风险的计量与管理不会在二级展开重复介绍,因此我们在一级阶段就必须完全掌握:“Var”的概念、优缺点、计算方法,以及Var的补充方法——压力测试。

考纲修订

FRM2017年一级的考纲更改了该门学科“压力测试”这个知识点的参考教材,新版的教材突出强调了压力测试在公司治理中的重要性以及压力测试与其他风险计量工具之间的关系。“估值与风险建模”这学科的重点在于第3、4、6,章。

如前所述,整个“估值与风险”的考察重点在于计算,计算题的占比达到了70%左右。

学科介绍就啰嗦这么多。

由于FRM考试采用的是向持证人“邀题”的出题机制,所以相比CFA考试,FRM考试的考题风格不太规范,甚至真题中还会出现很多超纲的题目。

但是相对于二级考试而言,一级的考题还算中规中矩。所以,大家通过做题也是可以显著提高成绩的。

既然如此,你还等什么呢,赶紧拿出计算器努力加油吧!而对于那些考过CFA的没有报名FRM的同学,有没有一点心动呢?CFA考完哪里去,还有FRM等着你。^_^

FRM一级考试的“四大金刚”:

1.风险管理基础

2.定量分析介绍结束

3.金融市场与产品

4.估值与风险建模

全部介绍完毕

相关阅读:

想报名品职课程又想优惠,在公众号后台回复【Maggie爱旅行】可获得品职的95折优惠码。

品职,让坚持更容易