这次FRM考试,协会一如既往的给大家“惊喜”:提早了几个小时就能查询成绩,但是查成绩的时候,通常都是查到了,刷新一下又没有了,有些人干脆都没查到过,弄得大家都紧张兮兮的。

幸好,等到1.3下午1点,系统已经正常可以查询了,我们也收到了很多学生的报喜。这次,品职学员一如既往地取得了好成绩。

FRM考试体系有多乱,考过的都知道,我跟何旋花了那么多的精力,做了大量得到整理。从混乱的体系中找到考试的重点难点,帮大家用最少的时间通过考试,是我们品职的目标。

品职的学员,你们是好样的,感谢你们的勤奋,为品职创造了如此之高的通过率。

![]()

品职2017年11月FRM一二级通过率

考试

通过率

品职FRM一级通过率(单考一级)

80.4%

品职FRM二级通过率(单考二级)

79.1%

品职两级联考一级通过率

92.9%

品职两级联考全过通过率

28.6%

品职平均通过率

81.4%

在出成绩后的第一时间,品职教育就向所有参加考试的学员发布了问卷调查,不仅仅调查了是否通过,更调查了每门课的大家成绩分布,直接形成汇总表。

估计若干年后品职的学员无处可查自己的成绩的时候,在品职还可以查到。

本次问卷分别统计了FRM一级和二级的考试的学员的通过率,通过率一级是80.4%,二级是79.1%。

品职的平均通过率达到了81.4%。

分析这次考试的成绩,我们发现两个现象:

一是11月的通过率远高于去年5月的。这个不是品职的学员才有的特点,普遍上来讲都是11月考生考的要比5月好。

不过仔细分析下,绝对不是5月考得比11月难,因为很多11月的考生都是考完了6月的CFA的考生,他们选择在第二年6月CFA考试之前“抽空”考一下FRM,他们本身具备了应对这样考试的经验,加上CFA考试和FRM知识上的重叠部分,使得他们有更多的可能性通过考试。

而很多5月考试的同学,要么是没有CFA基础直接备考FRM,要么就是同时准备5月和6月的FRM和CFA考试,增加了备考的难度。

二是两级联考的一级通过率远高于单考一级的通过率。从实际情况分析看,有信心两级联考的学员一般都有一定的基础(考过CFA或有之前考过一级),而两级联考协会规定是一级不通过,二级不记分,这种情况下,学员一般都会采取保一争二的策略。一般来说两级联考的学员都会提早开始准备,从成绩来看,也能看出提早准备还是保证了起码一级的通过率。

但两级联考的全过通过率远低于单考二级的通过率,没通过二级的联考学员成绩大多数落在第三第四分位点。

我们在学习系统平台调出这部分学员的数据,也发现二级的视频大部分没有听完,可以看出大部分学员还是没有合理安排时间,二级采取了战略性放弃的策略,。

以大家考完试的反馈,5月考试和11月考试难度上并没有太大差别,加上我们品职讲课对知识点覆盖还是非常全的,只要认真听课做题,合理安排时间,基本都能顺利通过考试。

专注做好一件事,不忽悠,一定是对的。

大家知道,调查数据,要基于大样本,尽量做到无偏估计,抽样的时候就要尽可能做到随机,否则只拿出一部分考得好的人作为代表计算通过率,显然是有失偏颇的。

这次问卷调查,以所有品职的FRM学员为参考,直接统计问卷结果,确保反应真实情况,通过率不为忽悠,只为将来更好的改进教学服务。

通过率深度分析

估计,从没有哪家机构会深入分析学员的每门课具体成绩的。这边,品职教育为大家开这个先河,来看看,考过的学员和没过的学员,究竟差距在哪里。

注:数据是基于品职的学员的成绩,因为毕竟所有课程都是听李老师与何老师讲解的,因此成绩特点不代表普遍性。

![]()

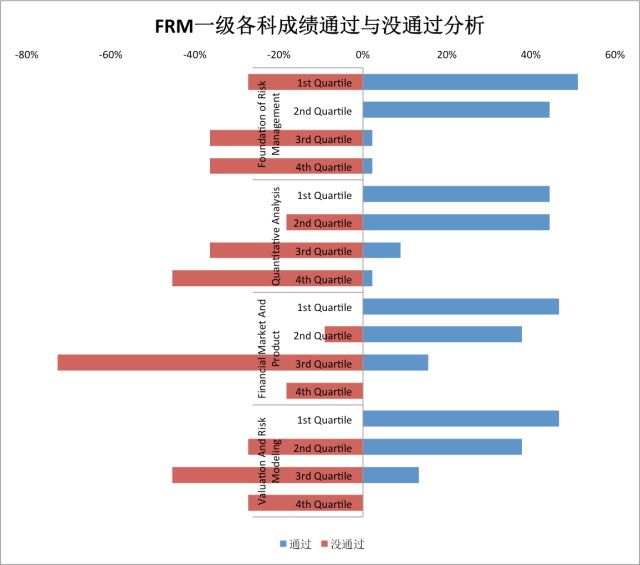

FRM一级成绩深度分析

图中左侧红色柱状图为没有通过的学员的成绩,而右侧蓝色柱状图则是通过考试学员的成绩。

FRM的成绩分为四个分为点,第一分位点表示成绩最好,第四分为点代表成绩最差。

接下来我们就分别来分析考过的同学和没考过的同学,不同学科的表现的区别。

考过的学员

蓝色的柱子代表取得某个成绩的考生的占比,因此蓝色的柱子越长,代表取得某个成绩的考生数量越多。

![]() 因此,从图中右侧部分可以看出,FRM一级四门课中:

因此,从图中右侧部分可以看出,FRM一级四门课中:

![]() 风险管理基础:考生考下来普遍觉得发虚的科目,本次考试品职的学员第一分位点和第二分位点居多,而且第一分位点的成绩数量还要多于第二分位点,考第三第四分位点的极少。

风险管理基础:考生考下来普遍觉得发虚的科目,本次考试品职的学员第一分位点和第二分位点居多,而且第一分位点的成绩数量还要多于第二分位点,考第三第四分位点的极少。

![]() 数量:本次考试数量部分成绩跟风管差不多,绝大多数通过的考生数量这门课成绩都落入了第一和第二分位点。其实数量虽然学起来比较抽象,很多同学提到数学可能就头大,但是实际考起来还是比较常规的。

数量:本次考试数量部分成绩跟风管差不多,绝大多数通过的考生数量这门课成绩都落入了第一和第二分位点。其实数量虽然学起来比较抽象,很多同学提到数学可能就头大,但是实际考起来还是比较常规的。

![]() 金融市场与产品:这门课涉及大量的衍生产品,考起来比较灵活,不过相比上次考试,本次考试的考生本门课成绩有所提高,更多的考生成绩落入第一和第二分位点,少数落在第三分为点,没有人在第四分位点。

金融市场与产品:这门课涉及大量的衍生产品,考起来比较灵活,不过相比上次考试,本次考试的考生本门课成绩有所提高,更多的考生成绩落入第一和第二分位点,少数落在第三分为点,没有人在第四分位点。

![]() 估值与风险建模:绝大多通过考试的考生成绩都落入第一第二分位点,(第二分位点略高于第一分位点),说明本门课考试难度也是很大,不过没有通过的考生成绩落入第四分位点。

估值与风险建模:绝大多通过考试的考生成绩都落入第一第二分位点,(第二分位点略高于第一分位点),说明本门课考试难度也是很大,不过没有通过的考生成绩落入第四分位点。

没考过的学员

对比来看左侧红色的柱子,代表没通过的学员各个分位点成绩占比。

可以发现,没考过的学员考到前两档的比例极少,相对来讲,没通过考试的考生,风险管理部分考的相对不错(有落在第一分位点),其他科目普遍都是落入第三和第四分位点。

鉴于属于大家共同学习,智商水平相近,这样的成绩只能说明一点原因:时间投入不足。

对于一级学员来讲,很多同学可能并不适应FRM这样大规模备考的全英文考试。

所以,掌握正确的学习方法,培养正确的学习态度,尽量认真学习,听课做题,通过考试还是大概率事件。

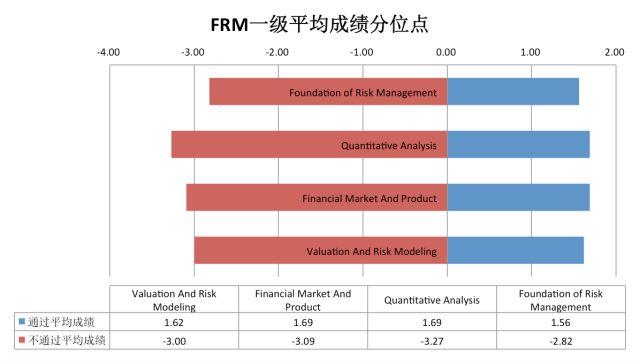

![]() 考过与没考过考生成绩比较

考过与没考过考生成绩比较

刚刚分析了通过考试与没有通过考试的考生的成绩特点,那么这两类考生成绩比较会发现哪些规律呢?

![]() 下图则展示了这样的规律:

下图则展示了这样的规律:

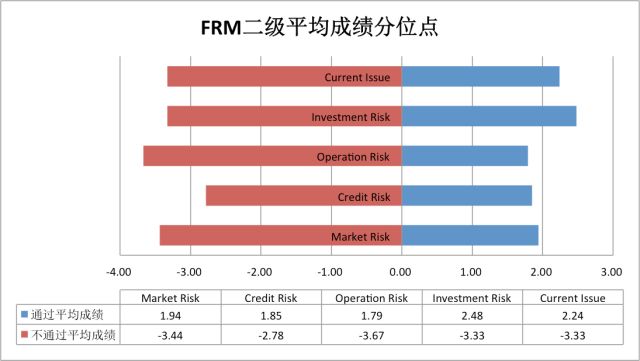

我们根据考生成绩分布,计算出加权平均取得的成绩分位点:

由图中可以看到,通过考试的学员,平均来讲考的最好的科目是风险管理基础,平均成绩是1.56分位点;

考的第二好的是估值与风险建模,平均成绩1.62分位点;

数量和金融市场与产品,平均成绩1.69分位点;

所有通过考试的考生中,总的平均成绩是1.64分位点,所以大概率是成绩落入第一和第二分位点。

而考不过的同学,平均成绩分位点是3.04,也就是说绝大多数成绩都是介于3档(比5月好些),普遍成绩不够理想。

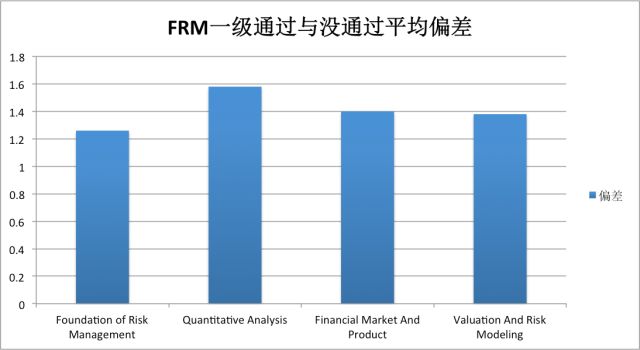

为了更好的区别FRM一级通过考试与没通过考试的考试差异在哪里,将通过的考生和没通过的考生各科平均成绩做差,就可以发现,则柱子越长,表示两者差异越大,也就表示这是通过考试的考生显著优于没有通过考试的考生的地方。

我们可以发现,对于一级的考生,考过与没考过的成绩基本呈现出了一边倒,考过的考生成绩都很好。而没考过的学生,则所有学科成绩都很差。

这种差距,只能解释为努力不够。对于一级考试来讲,知识点最杂乱,但是考核确实最直接的,因此只要尽量将知识点理解,即可作对题目。

因此,掌握知识点,不留死角,然后多做题,是很好的应对一级考试的策略。

![]()

FRM二级成绩深度分析

图中左侧红色柱状图为没有通过的学员的成绩,而右侧蓝色柱状图则是通过考试学员的成绩。

FRM的成绩分为四个分为点,第一分位点表示成绩最好,第四分为点代表成绩最差。

接下来我们就分别来分析考过的同学和没考过的同学,不同学科的表现的区别。

考过的学员

蓝色的柱子代表取得某个成绩的考生的占比,因此蓝色的柱子越长,代表取得某个成绩的考生数量越多。

![]() 因此,从图中右侧部分可以看出,FRM二级五门课中:

因此,从图中右侧部分可以看出,FRM二级五门课中:

考得最好的是信用风险,绝大多数通过考试的人都是考到第一分位点。信用风险是FRM二级考试中的最难的一门课,概念和计算都非常复杂,很多同学学起来云里雾里,成绩相比较17年5月有所上升,虽然还是有难度,但可以看出学员投入了相当的时间准备。

FRM二级考试中,市场风险,信用风险,操作风险作为三大风险的主要考点,通过的考生在这三门风险中都基本落入第一、第二分位点。

而投资风险两门课,即使是通过的考生,大多数同学取得的成绩是在第二档成绩,投资风险这门课,与市场风险关联很强,但是概念很多,不过总体分值不高,考试波动性也会很大,属于正常范围。

金融热点相比2017.5成绩有所回升,今年金融热点的考点结论,学员反馈在课程讲解的时候都讲到了。估计很多同学对这门课程提高了重视程度,可以看出落在第四分位点的人数比2017.5明显减少。

没考过的学员

对比来看左侧红色的柱子,代表没通过的学员各档成绩占比。

可以发现,没考过的同学成绩参差不齐非常严重,而且异常惨烈的是,这些没有考过的同学中,有三门课没有一个同学的成绩是落入第一档的。

而且像信用风险这样的比重高难度大的学科,这次考试也有落入第一档的,不像今年5月都落入了第四档,可能是在备考上有所重视。而市场风险、投资风险两个大课略好,但是也只是大概率取得第三档的成绩。

不过这里要特殊说明一下,因为品职考生二级通过率实在太高了,以至于统计没有通过的成绩样本数量较小,反倒没有太大的参考价值。

![]() 考过与没考过考生成绩比较

考过与没考过考生成绩比较

刚刚分析了通过考试与没有通过考试的考生的成绩特点,那么这两类考生成绩比较会发现哪些规律呢?

![]() 下图则展示了这样的规律:

下图则展示了这样的规律:

我们可以发现,二级通过考试的考生,平均成绩是2.06档,总体来讲成绩并不算特别好,大概率成绩是落入第二档的。

反过来讲可以看到,考FRM二级,考完感觉很糟烂,也是有机会通过考试的。

而没考过的同学,平均成绩是3.31分位点,成绩则普遍在第三分位点。

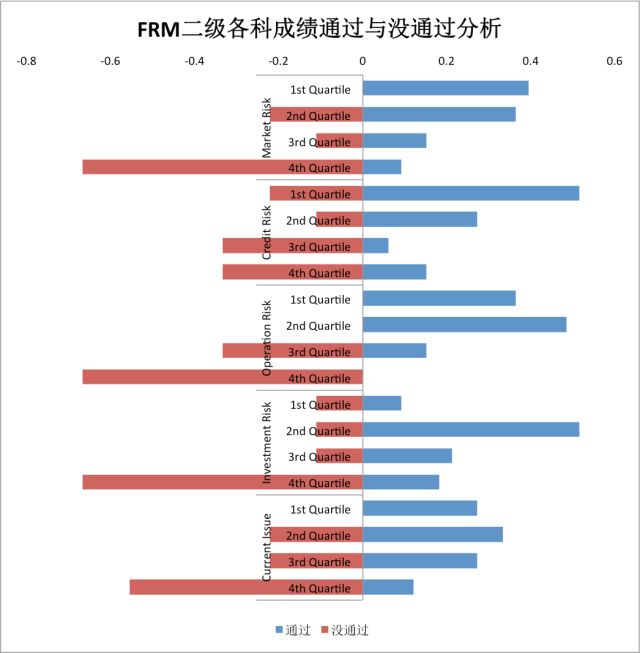

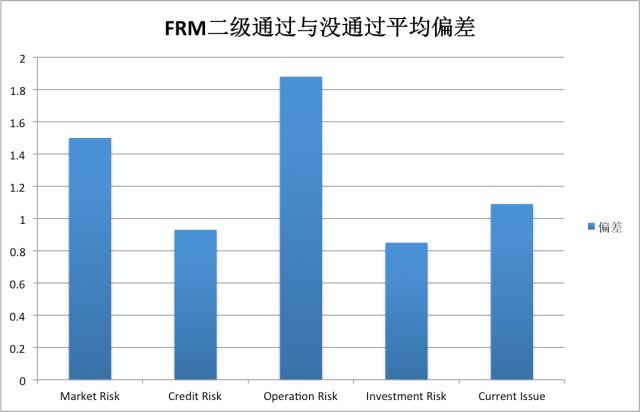

同样的,我们将FRM二级通过考试和没通过考试考生各科的平均成绩做差,找到两者区域,差异越大则柱子越长,表示通过考试的考生该科目具有显著优势。

我们可以发现,考过的同学与没考过的同学成绩差异比一级那么大。

其中优势最明显的是操作风险,而市场风险和金融热点再其次。

而对于信用风险和金融热点两门课,通过考试的考生和没通过考试的考生总体成绩差异不大。

(感觉很有可能是5月的考情分析引起了大家的重视。)

按说二级考试更加难,但是毕竟考到二级的同学多少经过一级考试的训练,态度是端正的,也掌握了些学习方法,因此不会出现巨大的偏差。

总体来讲,通过二级考试,并不需要特别好的成绩,而且二级考试更加不规范,运气成分肯定有一些。但是,品职通过的同学平时学习的表现我们看在眼中,学习态度端正、认真准备考试,是通过考试更加重要的因素。

再战,则应该注意三大风险的学习,这三门科目重点掌握,其他科目适当提高,应该就能攻克二级考试。

这次过了或没过,都欢迎在文章评论区留言许愿或还愿。

品职会继续与广大FRM考生共勉!

想抢报班优惠(666通关卡)的可以参加:FRM王者-闯关夺宝挑战赛,或者直接扫底部二维码进入公众号回复666。

配图来源网络