最近进展到写除IPS以外的真题(三级特供,其他级别不要羡慕,我们也不想写。。。),写得太累的时候就会产生幻觉,假如已经过了就好了。

然后,就想起以前有看过类似交换人生的故事。就在想,如果有人已经过了CFA,愿意跟我交换,我会愿意吗?

努力的人生不想交换

我想即使有这么好的事,我的答案可能还是不愿意。

因为对于“交换的我”而言,我只是“不劳而获地”获得这张证书。我并没有与之匹配的能力。就像是简历造假,你有可能通过造假获得面试机会,甚至通过面试,但是如果你没有与之匹配的工作能力,你是无法在那个岗位呆下去的。

现在这阶段可能学了忘,忘了学,有时早起学,有时可能忙到凌晨,但所有学到的一点一滴都是自己努力的结果。证书是为了证明你有与之匹配的能力,即使你没有考过,但你努力过的地方都会留下痕迹,学过的东西终究是你的。但如果你只是拥有了证书,而没有哪些过程,那它对你应该仅仅就是一张纸而已,而无任何价值。

哈哈,看到这里,考过CFA的人肯定跑来吐槽了,你以为我会愿意跟你换吗?

。。。。所以一切都仅仅是停留在YY中。。。。

有一点可以明确的是,努力的人生会有脚踏实地的幸福。说了那么多,也只是想说明一个观点,即使你现在可能正在经历很痛苦的挣扎期,害怕考不过,想放弃。都请你在回顾一下备考时光,为了自己再努力一把。考试当然是希望通过,这个无可厚非,但学到知识可以内化才是真正重要的。

别放弃,还有7周,还有47天呢。

知识点分享

之前,我们每期周倒数文章都会为每个级别提供一个知识点的分享,希望大家可以在看文章复习小知识点的同时也学习一些别人好的学习思路。本期CFA一级二级三级都是分享经济学。

![]() 一级•Analysis of market structures-绝绝版

一级•Analysis of market structures-绝绝版

四种市场的特点和均衡条件

Perfect competition

特点:所有的厂商都是price taker,需求曲线是perfectly elastic(horizontal,P=D=MR)

Short-run Equilibrium:MR=MC=P=D

Long-run Equilibrium:MR=MC=P=ATC,no firm earns economic profits.

Monopolistic competition

特点:所有的厂商都是price searcher,需求曲线是highly elastic(downward,平坦的)

Short-run Equilibrium:MR=MC,考试容易用到MR=P*(1-1/ |e|),可能会已知MR和e,求P。

Long-run Equilibrium: P=ATC,no firm earns economic profits.

Monopolistic Vs. Perfectcompetition

不同于完全竞争市场,垄断竞争市场的P>MC

均衡价格和均衡产量都要比perfect competition要小,所以从消费者的角度来说,市场竞争越激烈对消费者越有利。

Monopolistic的优点:Firms try to differentiate their products,prefer eachcustomer(增加产品的多样性,满足不同消费者需求。)

Product development and market

如果题干中出现innovation、advertising、brand等词语,一般都是monopolistic competition。

Advertising的缺点:costs are greater,and increase the ATC curve。

Oligopoly

1) 特点:所有的厂商都是price searcher,需求曲线是less elastic( downward,陡峭的),highly dependent upon the actions of their rivals when makingbusiness decisions.

2) 四种模型

A. Kinked Demand Curve Model

Ø Bsed on the assumption:each firms believes that if it raises its price, others will notflollow , but if it cuts its price, other firms will cut theirs.

Ø 缺点:模型本身是不完全的,MR1和MR2之间存在断档,当MC处于MR1和MR2之间的断档时,无法找到均衡点。

B. Nash Equilibrium model(非常重要,一定会考)

Ø Prisoners'Dilemma:is a game that illustrates tha the best course of action for anoligopoly firm, when engaging in collusion with another oligopoly firm, is tocheat.

Ø 掌握寻找NashEquilibrium的方法:在表格里划线,有两条线的表格即为纳什均衡。

C. Dominant Firm

Ø Dominant firm has a significantly large market share

Greater scale & lower coststructure

Market price is essentially determined by the dominant firm

D. Collusion

合谋之后,市场就变成 Monopoly firm

合谋更容易成功的情况:fewer firms,more similarproduct,more similarcost structure,relativelysmall and frequent purchases,more severeplenty for cheating,less actualor potential competition

Monopoly

目标:

Maximize profits,not price

MR=MC

Price discrimination

条件:downwardsloping demand curve(price searcher),at least two identifiable groups,prevent arbitrage

结论:pricediscrimination reduces this inefficiency by increasing output toward thequantity where marginal benefit equals marginal cost,and thedeadweight loss is smaller.

Government regulation

P=ATC,大部分公司常用的定价方法

P=MC,一般不用,公司仍要成大一部分损失。

![]() 二级•Carry trade-Fan

二级•Carry trade-Fan

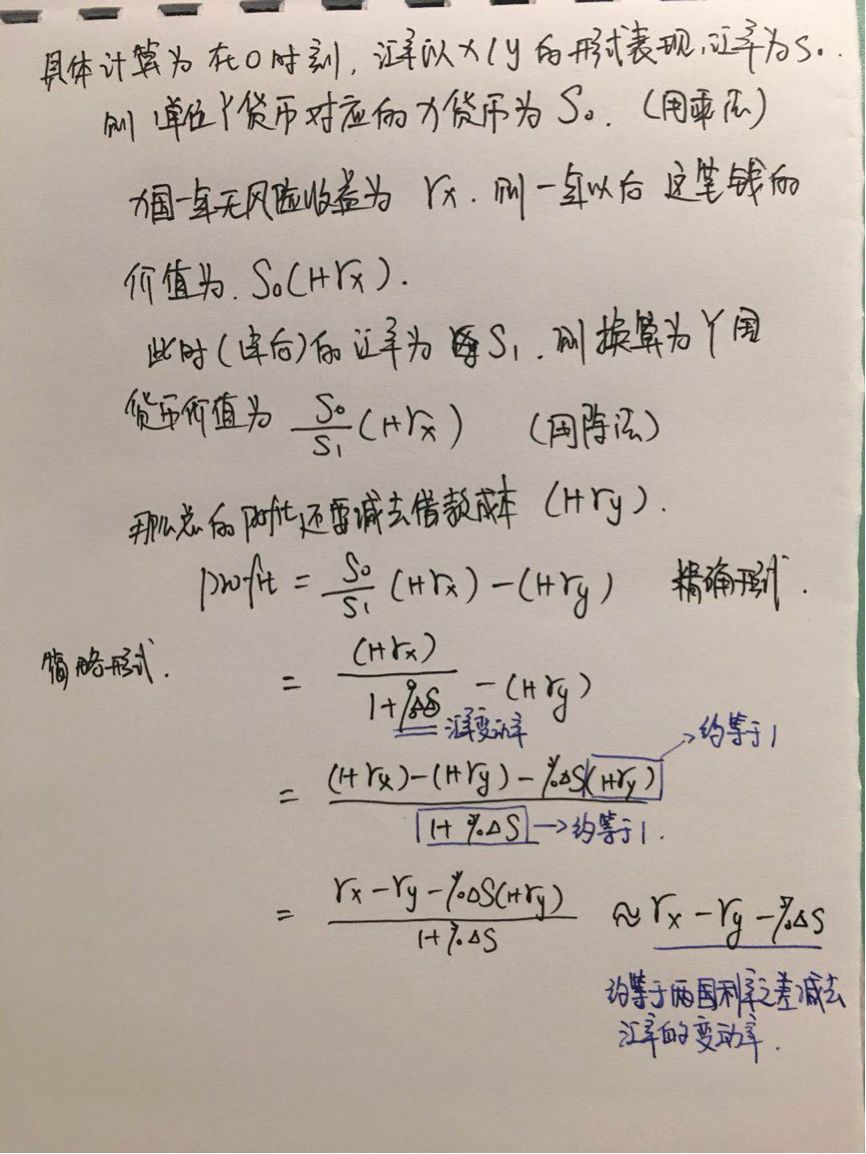

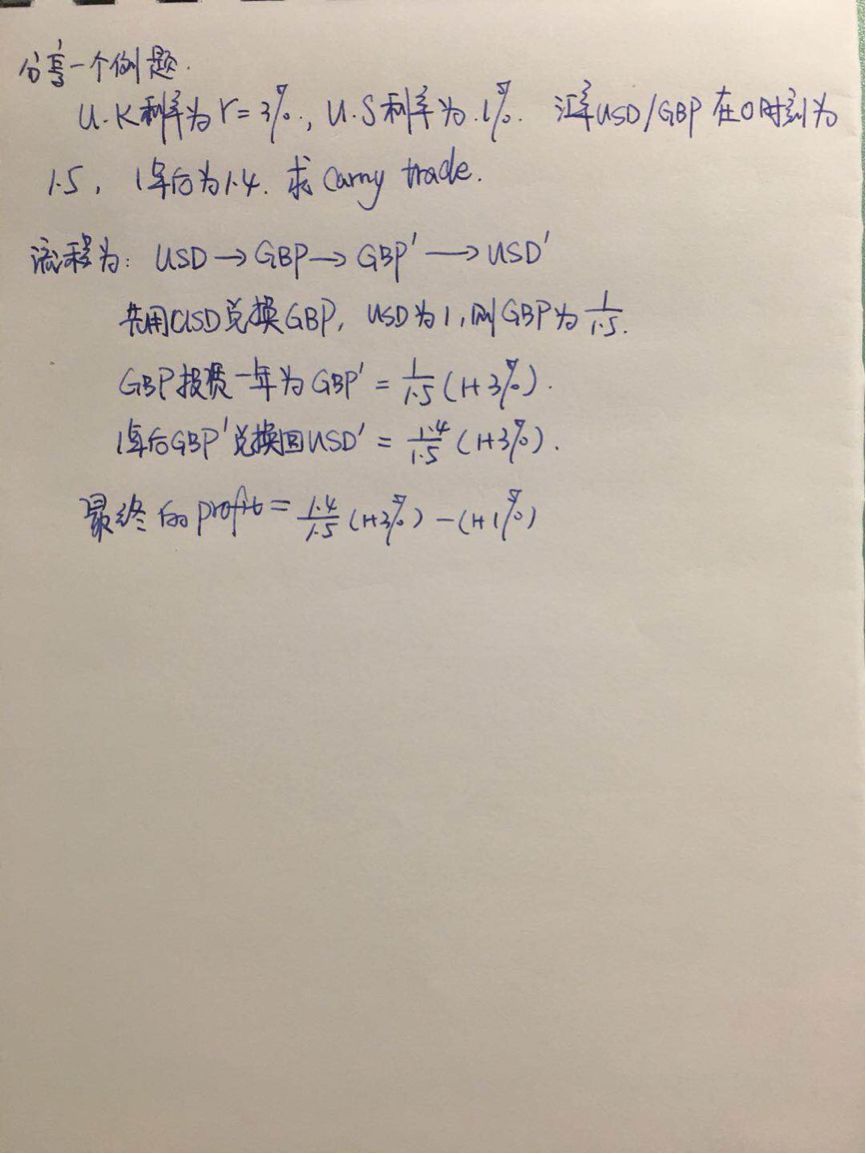

CarryTrade 是很重要的一个考点,二级会考三级也会考。carry trade是一种投资策略,讲的是当X国家的利率大于Y国家的利率该如何投资赚钱。

Carrytrade就是在低利率国家借钱去高利率国家投资的一种策略。

投资的流程为从利率较低的Y国家借钱,换成X国家的货币,去获取投资收益X1,再换成Y国家的货币Y1。

Carry trade不是套利,投资者承担了汇率变动的风险,它是一个风险很高的投资活动。因为它运用了杠杆(最初的钱不是自有资金,而是借来的),如果遇到汇率变动较大(如X贬值),会进一步加剧损失。

Carry trade的流程跟uncovered interest rate parity 类似,即预期的汇率变动率约等于两国利率的差。X贬值的幅度约等于两国利率的差。如果uncovered interest rateparity成立,做carry trade 就赚不到钱。

Carry trade 的考法

1.计算:优先用精确的形式。

2.结论

a.定义

b.跟哪个平价公式有关系

c.做carry trade的风险:巨亏的风险

d.如何做风险管理:波动筛选和估值筛选。

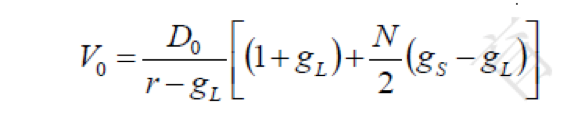

![]() 三级•Estimatinga justified PE ratio-大顺

三级•Estimatinga justified PE ratio-大顺

知识点:Evalutionof justified P/E ratio

其实就是通过H-model计算Equity market valuation

1、首先形成知识体系,equity market valuation的方法总共三类,这次的知识点是第一类,三类方法如下:

第一类,absolute的方法,通过discount cash flow得到,三级再考GGM就有点low了,所以考H model.

第二类,relative的方法,Fed、Yardini、CAPE,会对比,掌握各类方法的优缺点,这个才是考试的重点。

第三类,asstet base model,常见的就是Tobin’s q, Eqity q

2、看了05-15历年真题,大约60%年份会有H model,考到概率较高;

3、分值3分,考点无难度,考试题目中会明确指出用H-model计算市场估值,题干中会把所有的数字都给出,带公式即可;

4、计算公式如下:

提醒两点容易犯错的地方:

提醒两点容易犯错的地方:

①使用D0的dividend yield,不要用成D1的;

②计算三角形面积的公式和(1+gl)同在分子,别漏了.

这样,3分就拿到了。

本周我们想讨论的话题是:你们各自在我们今天讨论的学科(经济学)有什么记忆偏方吗?又或者是复习到现在有什么困惑呢。现在大家处于第几轮复习呀?可以在留言区里分享,希望我们能抛砖引玉,大家都能互助获取更多的记忆偏方。

要是喜欢本栏目,还希望大家多多分享,多多点赞,给我们继续的动力呢!笔芯!

同时提醒大家记得打卡哦!