大家好,距离FRM只有11天了。

又到了【李斯克FM42.5】-闭着眼睛学FRM-Current Issues的开播时间。

即使只是个小小的电台节目,我们也希望你每一次打开都有新的惊喜。

(差点忘了提醒大家,千人计划要开始了,还没参加的,记得抓紧时间,活动11号就截止咯)

所以在每一期,除了课程音频,我们还会加入论文的导读和思维导图跟大家分享。

如果你错过了前五期的电台节目,请搭电梯直达:

【李斯克FM42.5】闭着眼睛学FRM-金融热点|2018最新季Vol.1

【李斯克FM42.5】闭着眼睛学FRM-机器学习在风控的应用

本期关键词:P2P ”

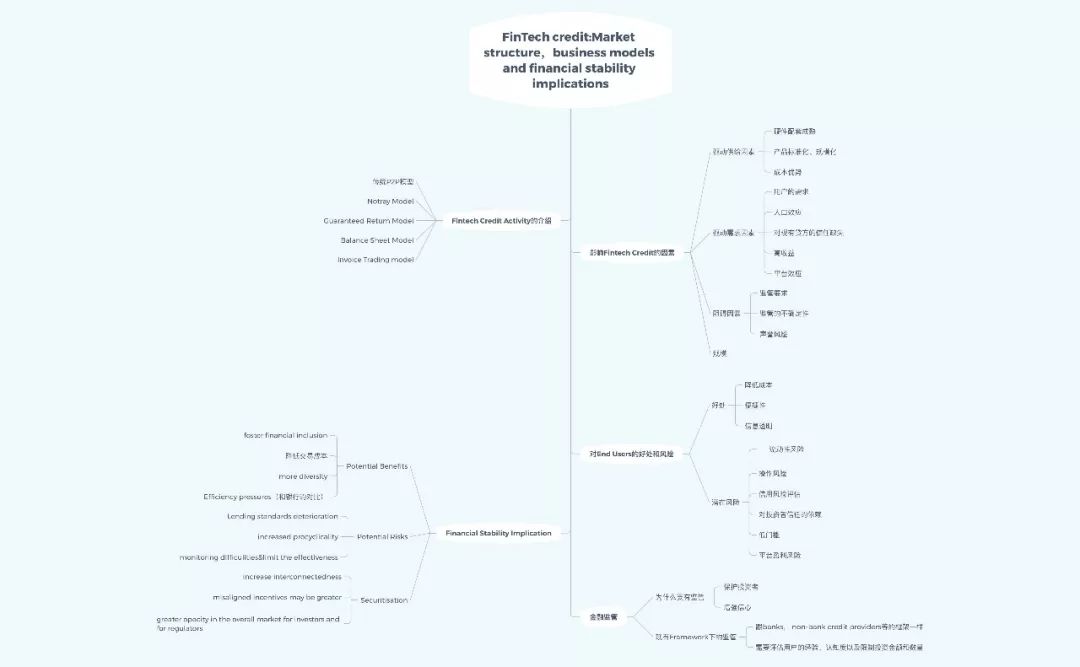

这篇文章主要讲的是互联网金融P2P的信贷机制。

互联网金融信贷机制主要通过电子平台实现的。在P2P中,借方和贷方之间可以直接匹配。

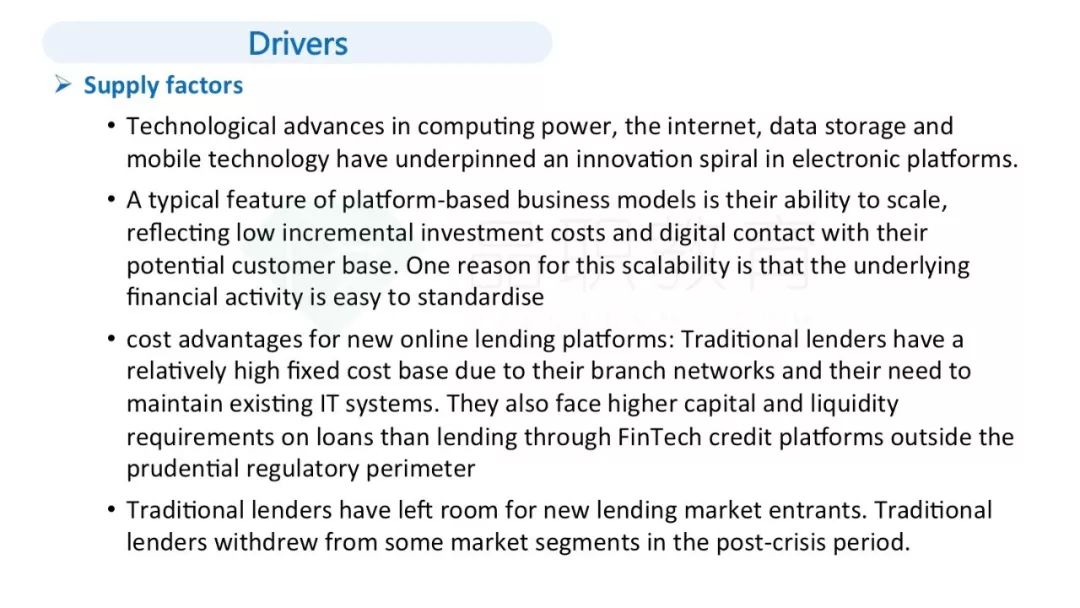

P2P的兴起主要有供给和需求的驱动因素:

供给因素:

1.硬件配套成熟

2.产品标准化、规模化

3.成本优势:没有固定成本

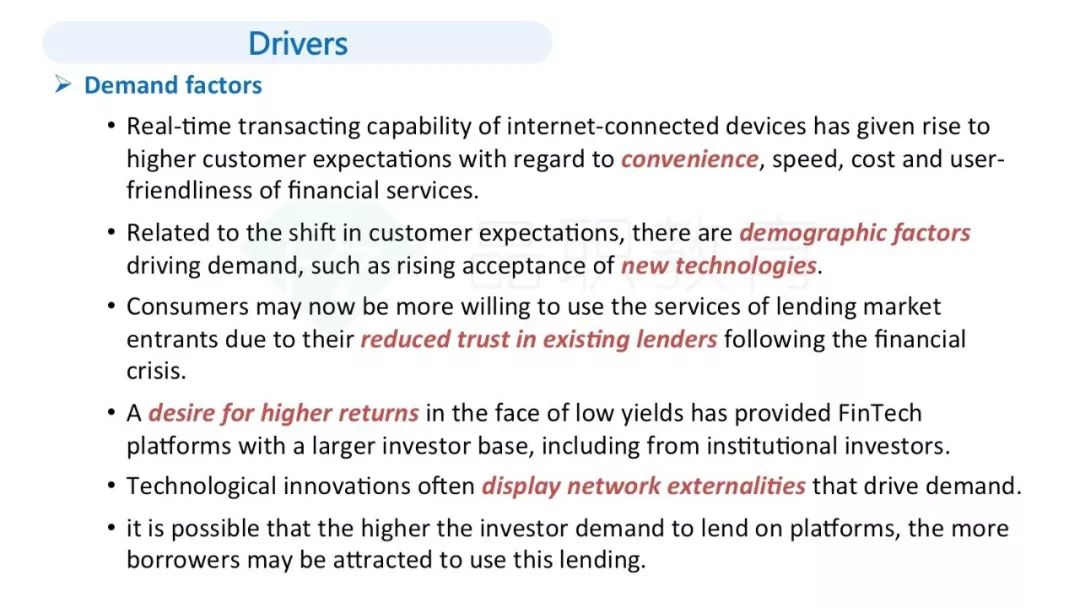

需求因素:

1.用户对便捷性的需求

2.人口效应

3.对现有贷方的信任降低

4.高收益

5.平台效应

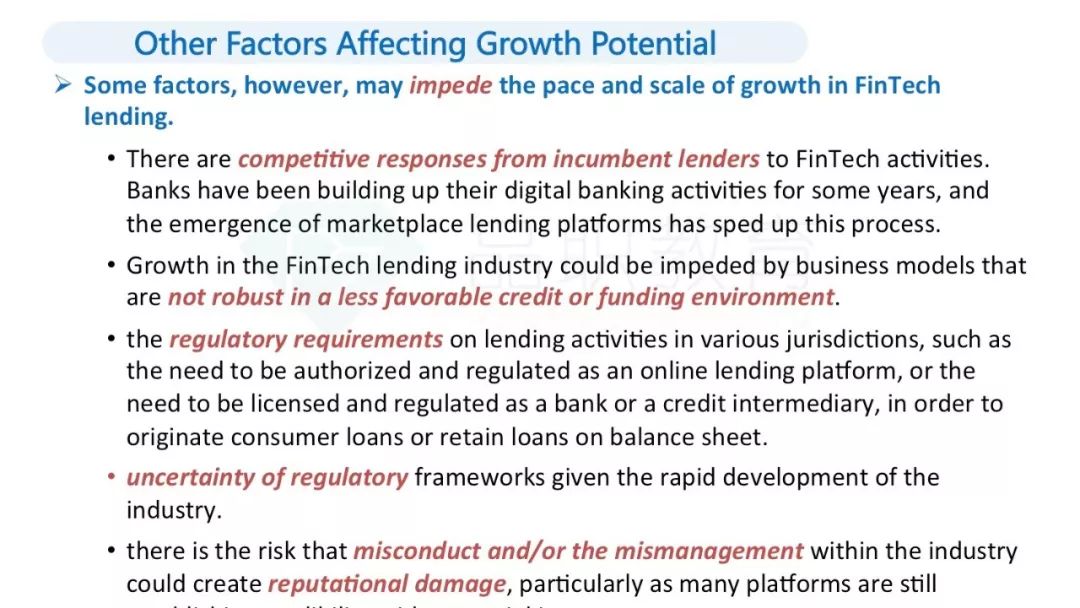

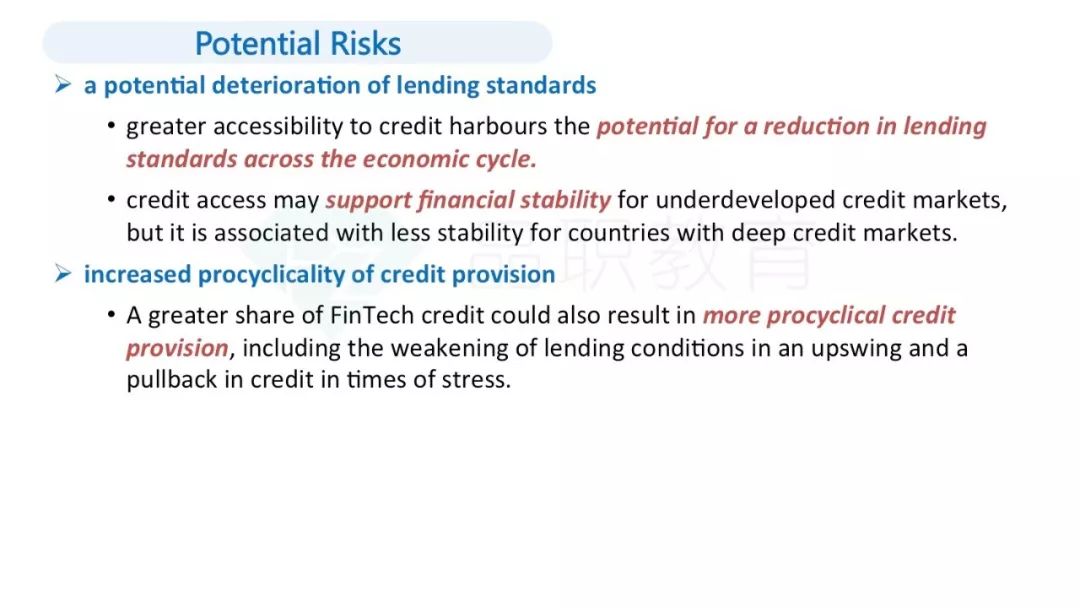

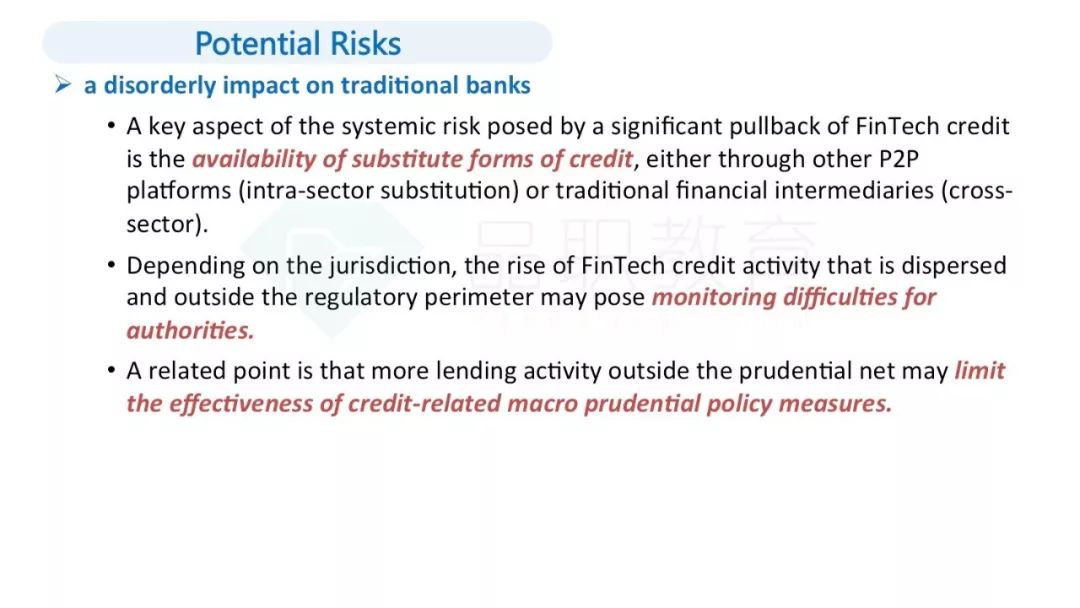

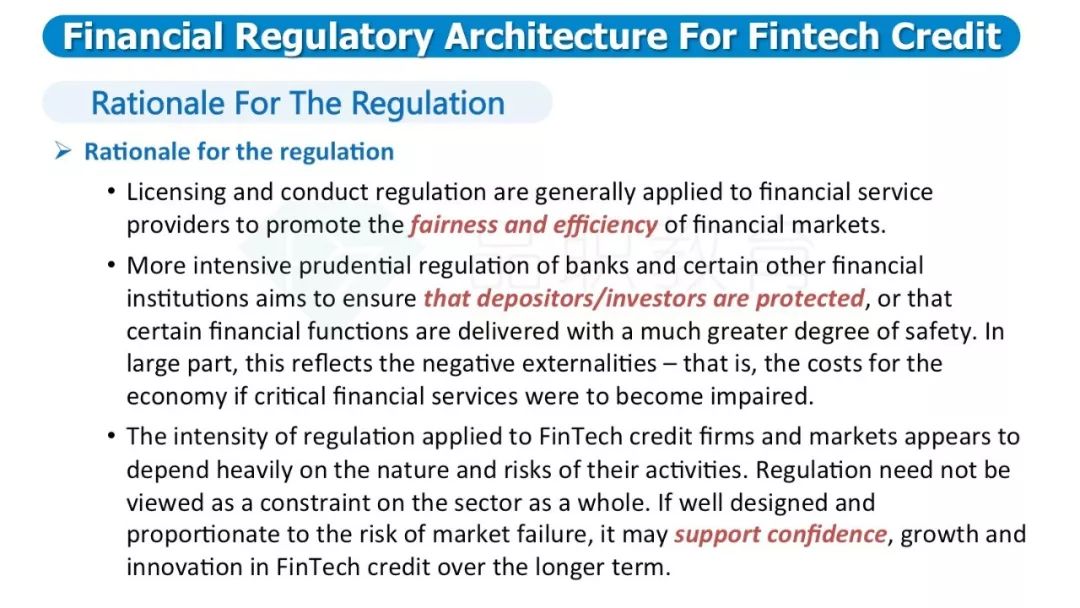

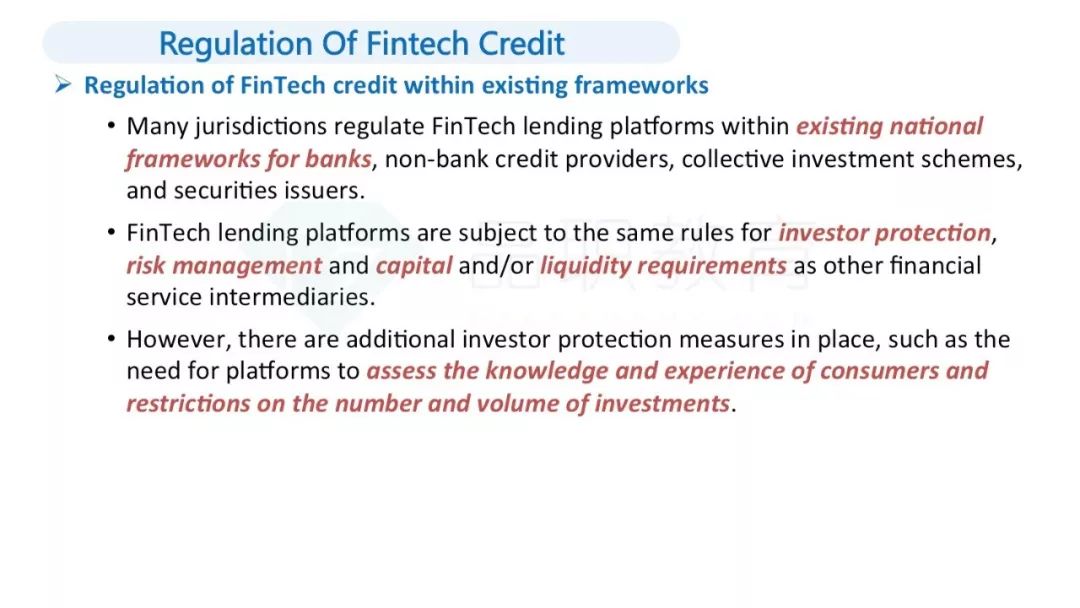

但目前也一些因素阻碍了P2P的进程和规模化发展:

1.监管的要求

2.监管的不确定性

3.声誉风险

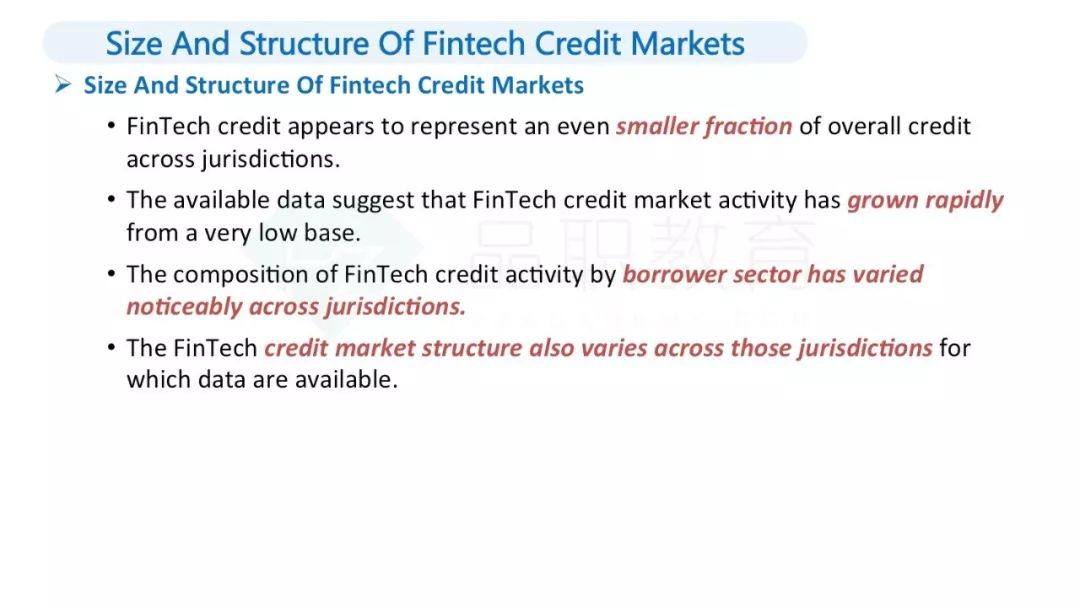

现阶段互联网信贷市场只占整个信贷市场很小的一个部分,但发展速度是很快的。

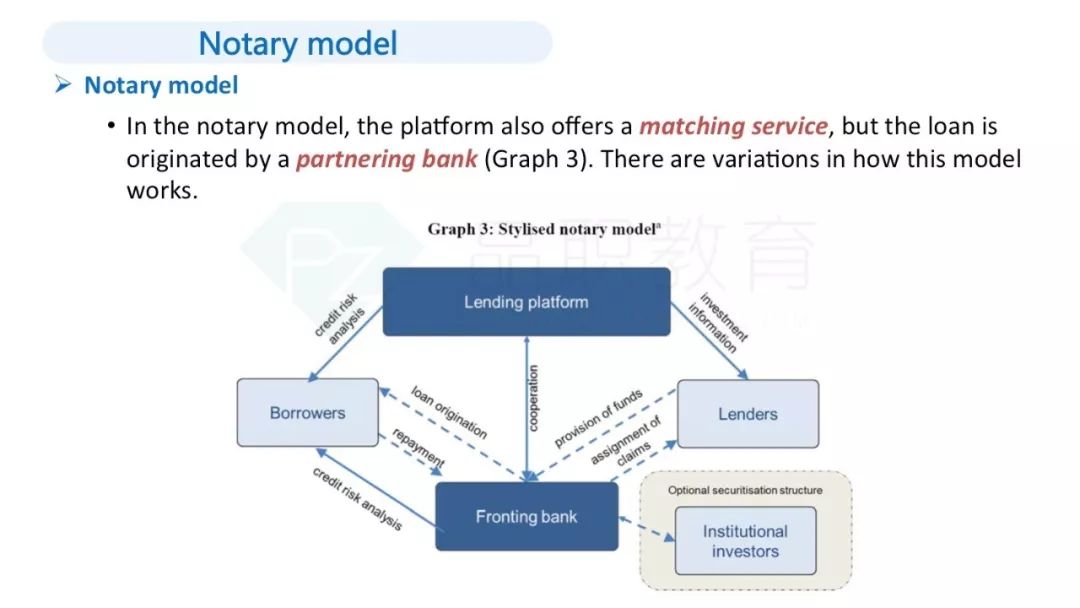

论文的第二部分介绍了传统P2P的借贷模型和Notary模型。

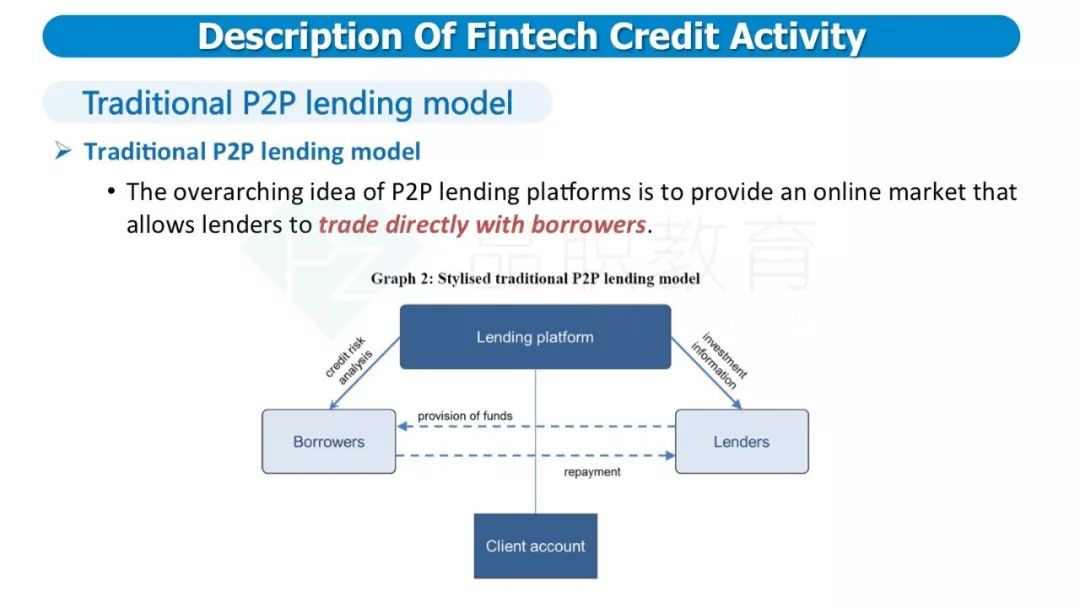

传统P2P模型:

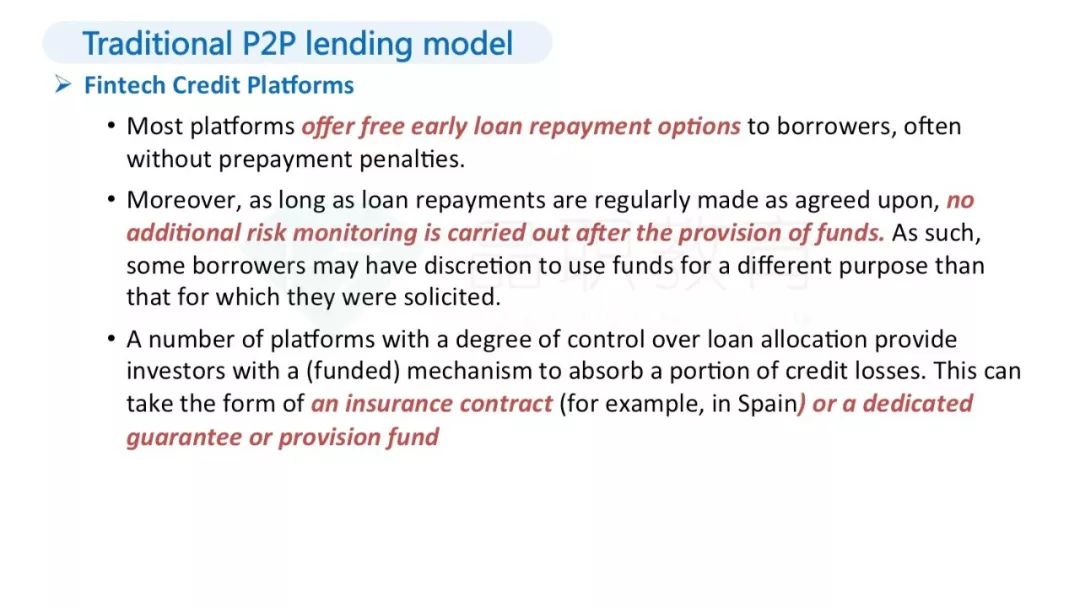

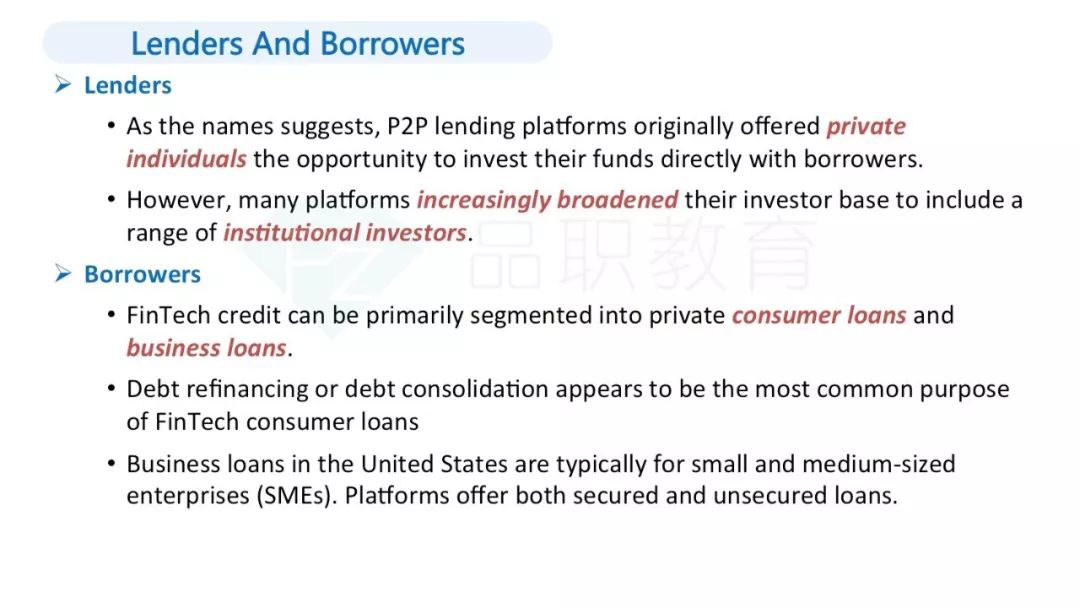

核心思想就是提供一个线上市场可以允许贷方直接跟借方交易。而资金和还款资金都会独立于平台的自由账户,平台主要是赚取服务费,实际上它更像是纯配对的模型。平台主要会提供信用风险分析,供大家更好地做出判断。大部分平台都会鼓励投资者投资在多个借款项目里分散风险。这里还介绍了三种设定贷款利率的方式:

1.借方可接受的最高利率,平台可接受的最低利率

2.基于信用风险评级的利率

3.基于借方风险档案的利率

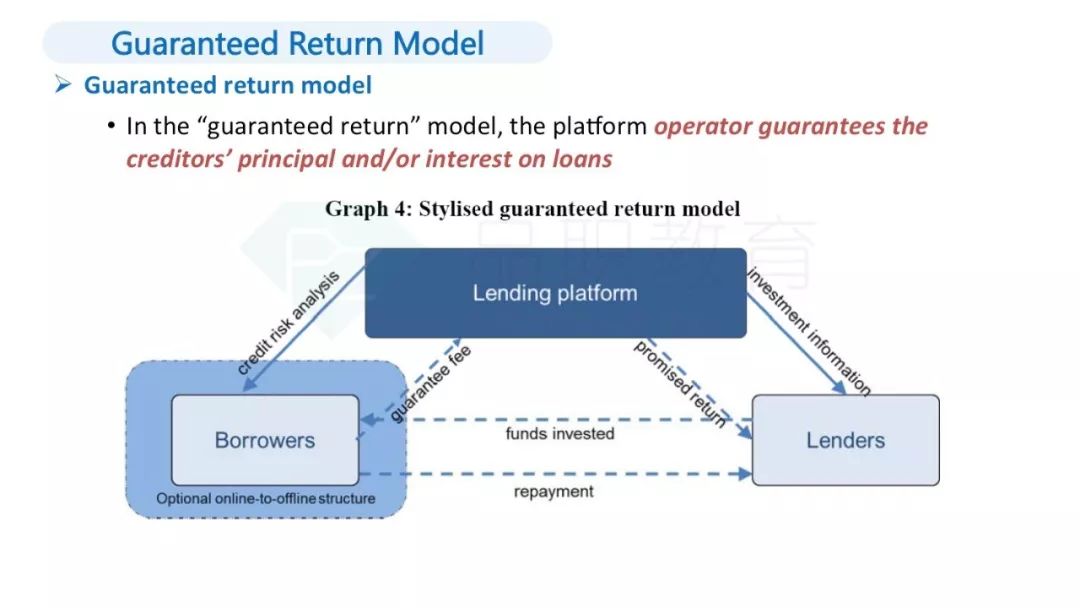

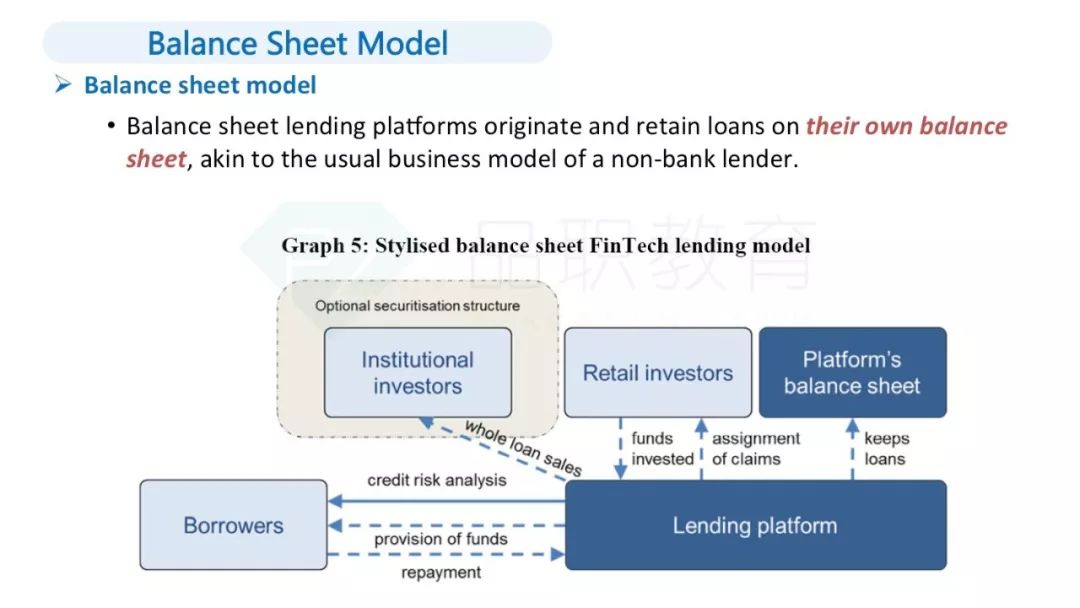

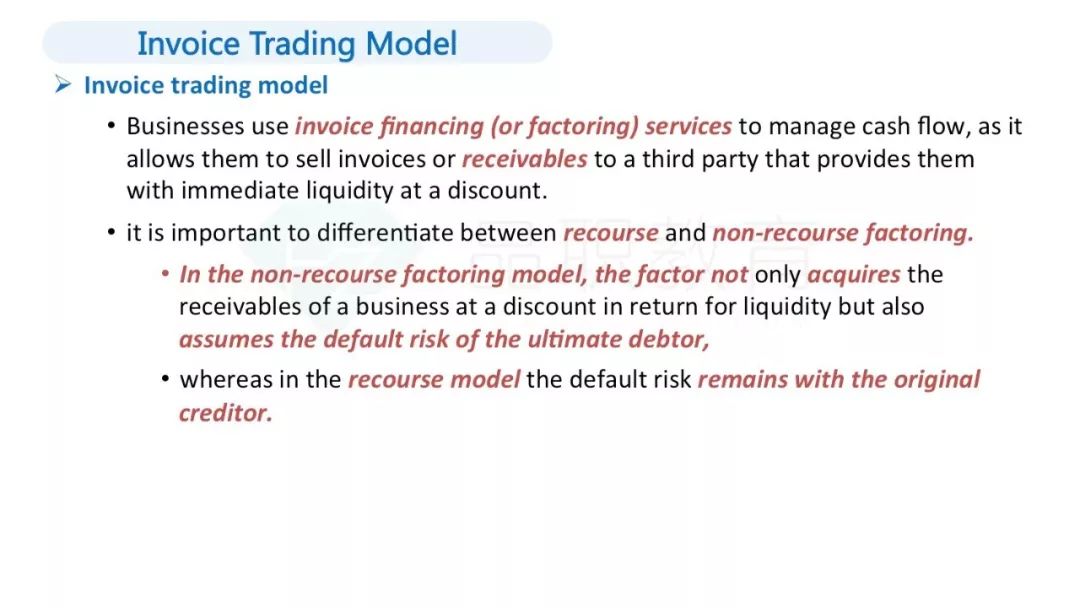

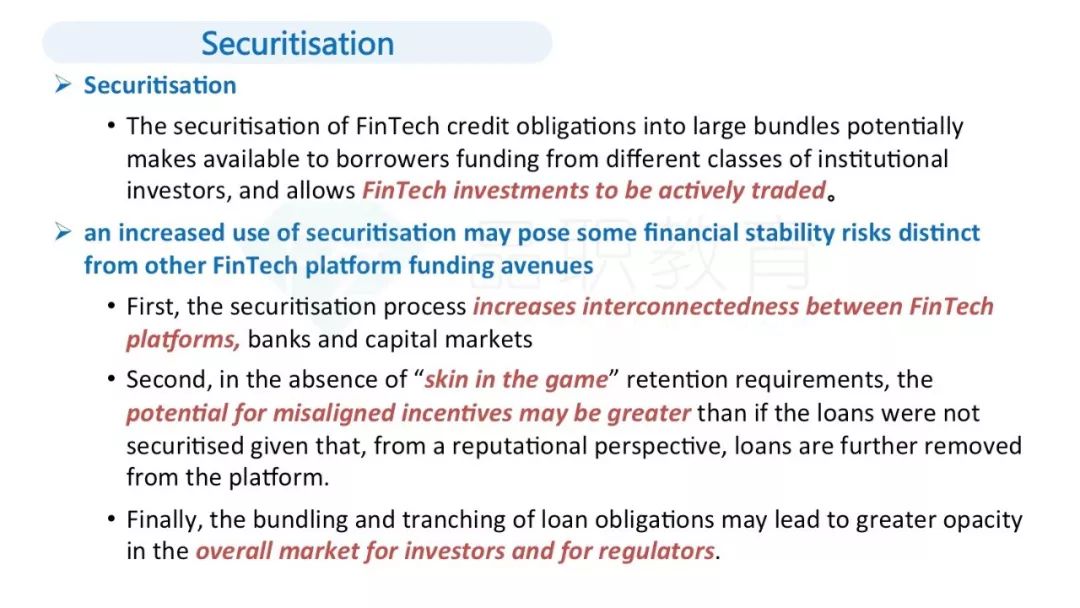

此外还介绍了Notray Model,Guaranteed Return Model,Balance Sheet Model,Invoice Trading Model。

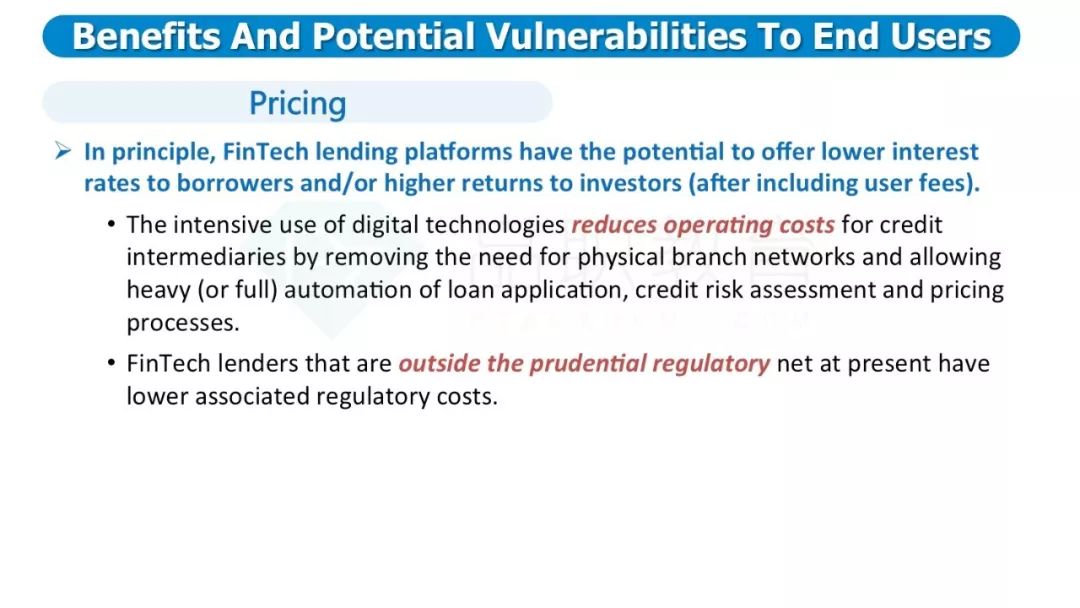

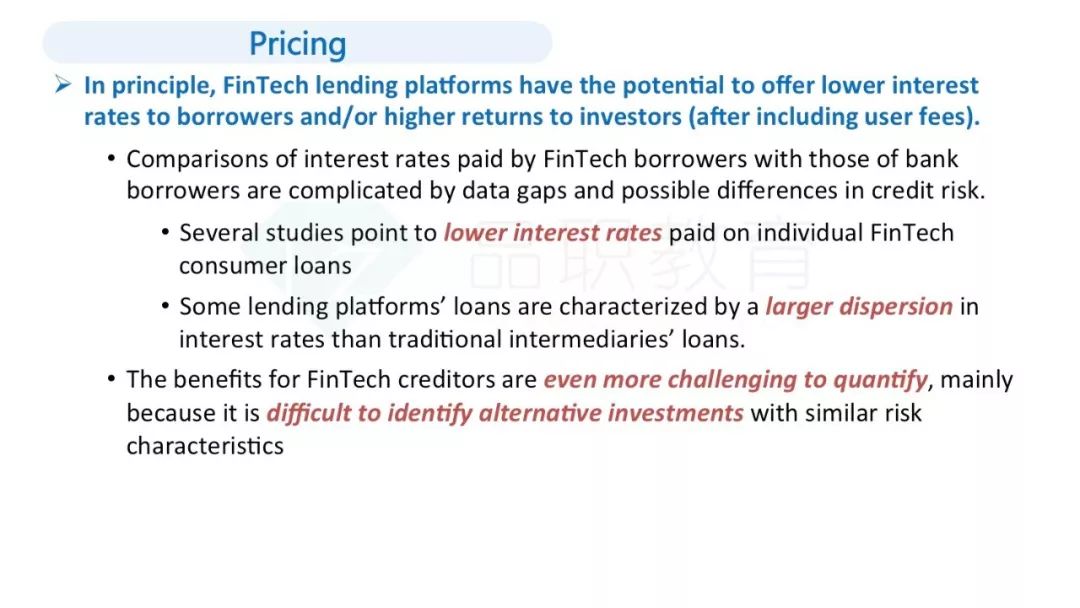

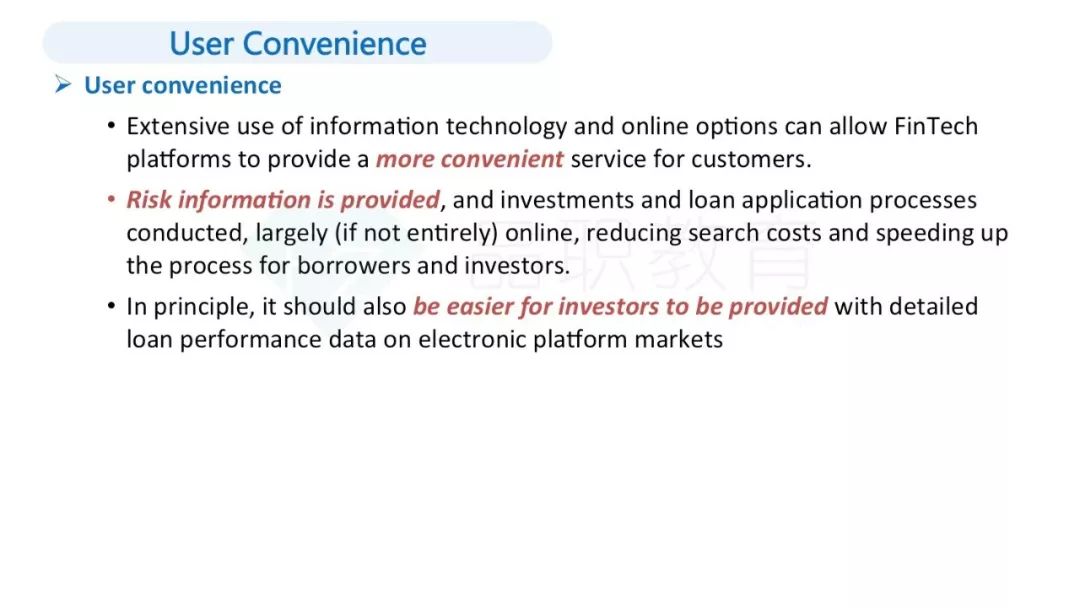

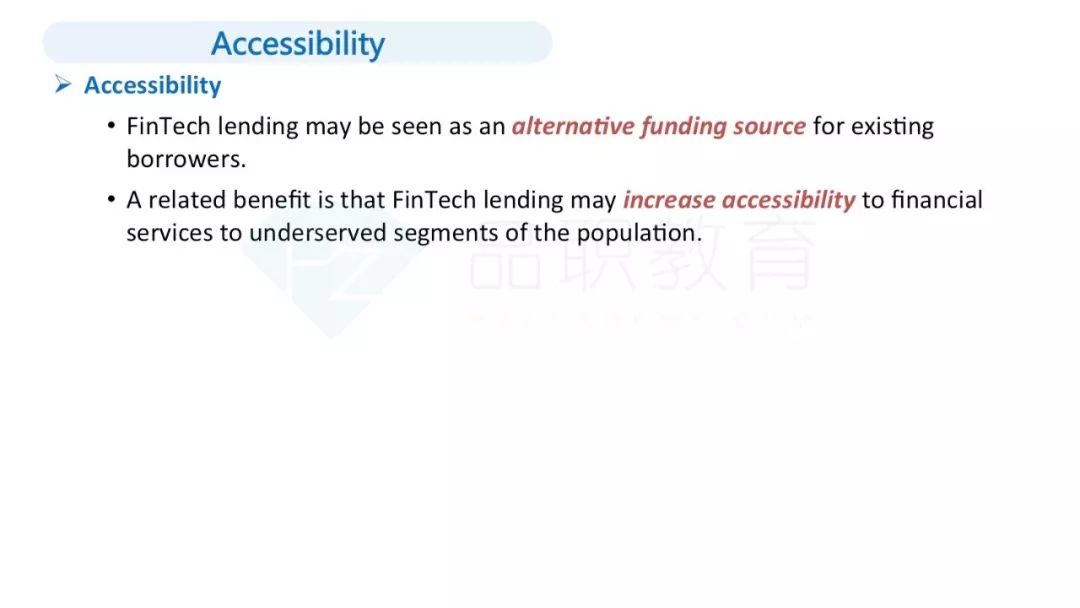

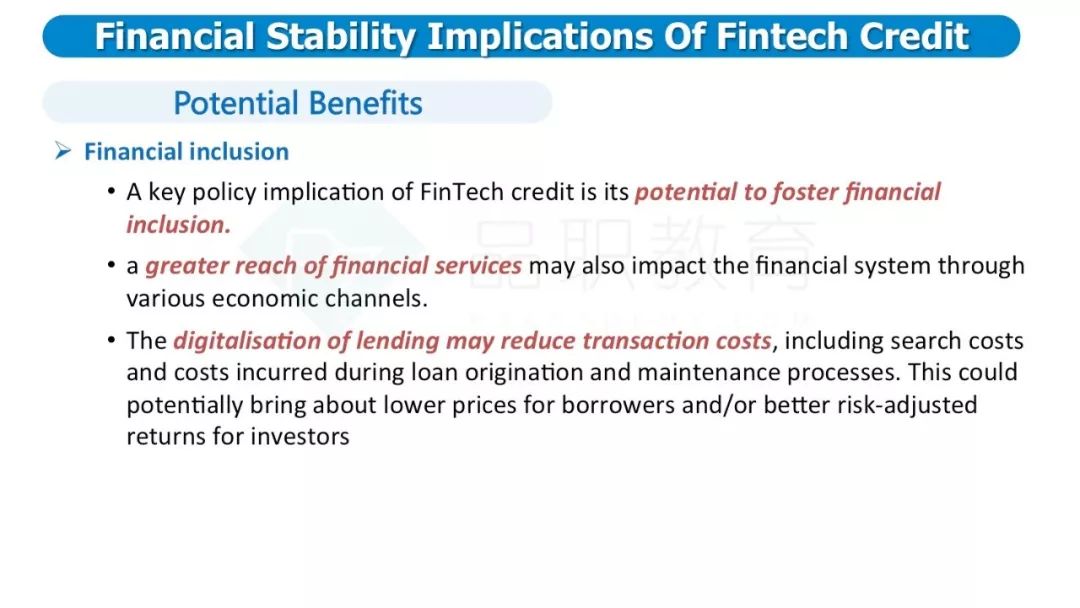

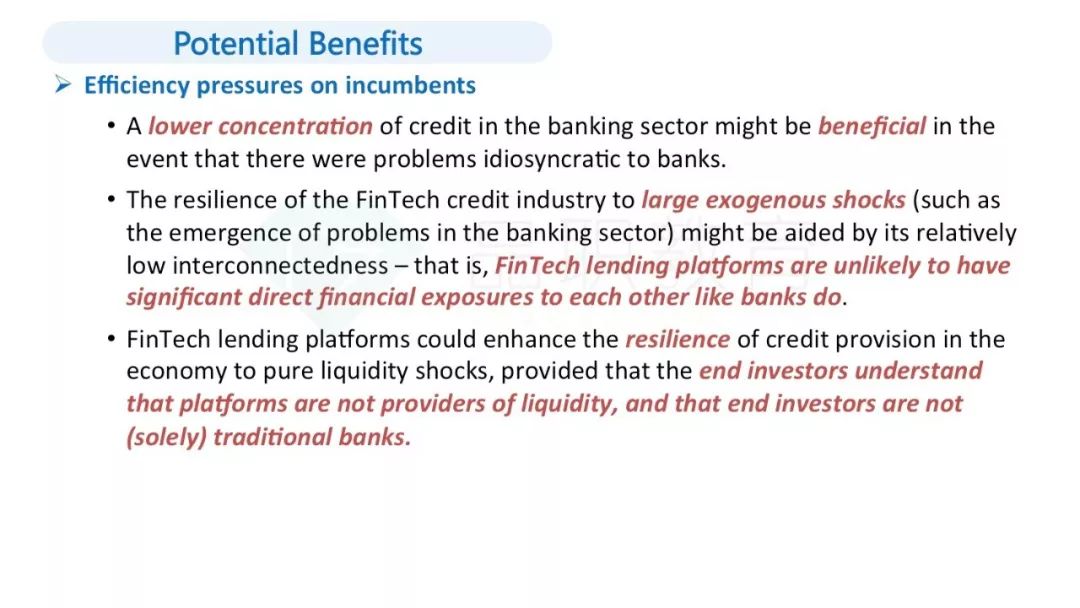

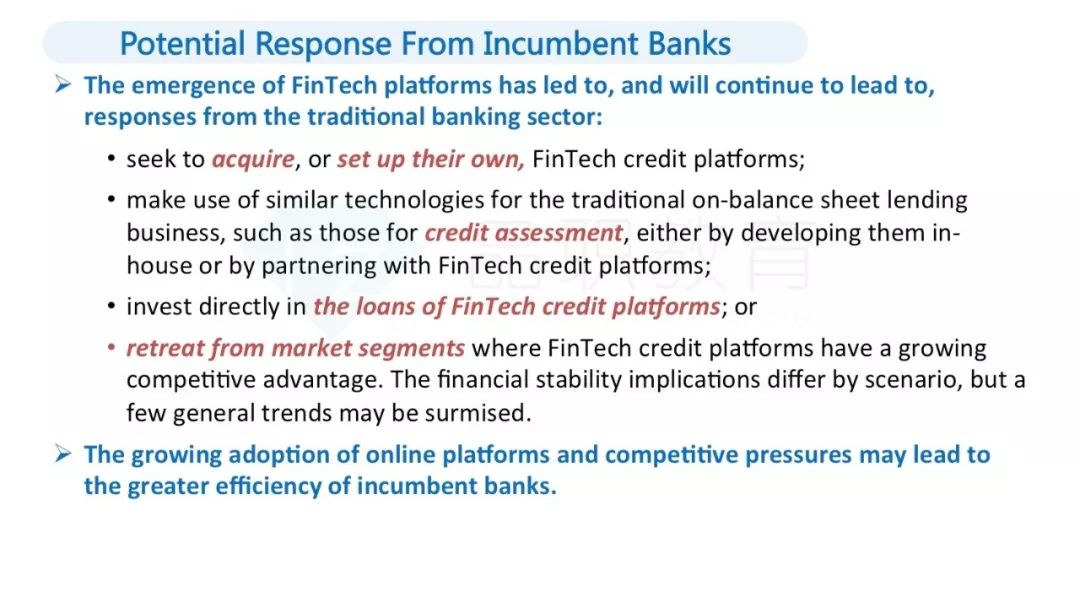

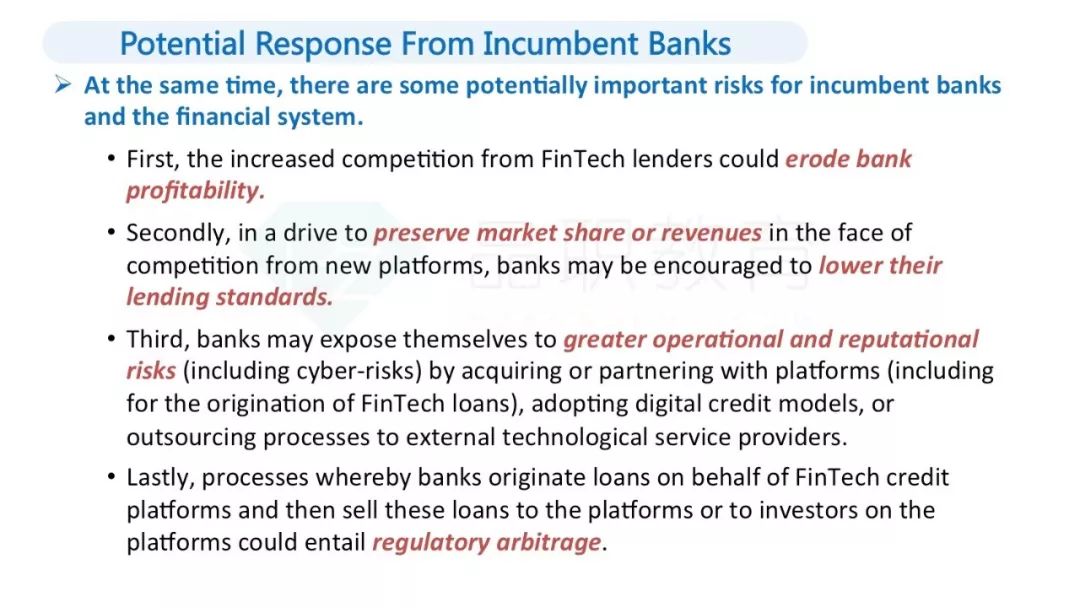

当然,对于终端用户,P2P在线平台有好处也有风险。首先,他可以给借方提供更低的利率。对投资者来说可以获得更高收益。同时它也降低了监管成本。

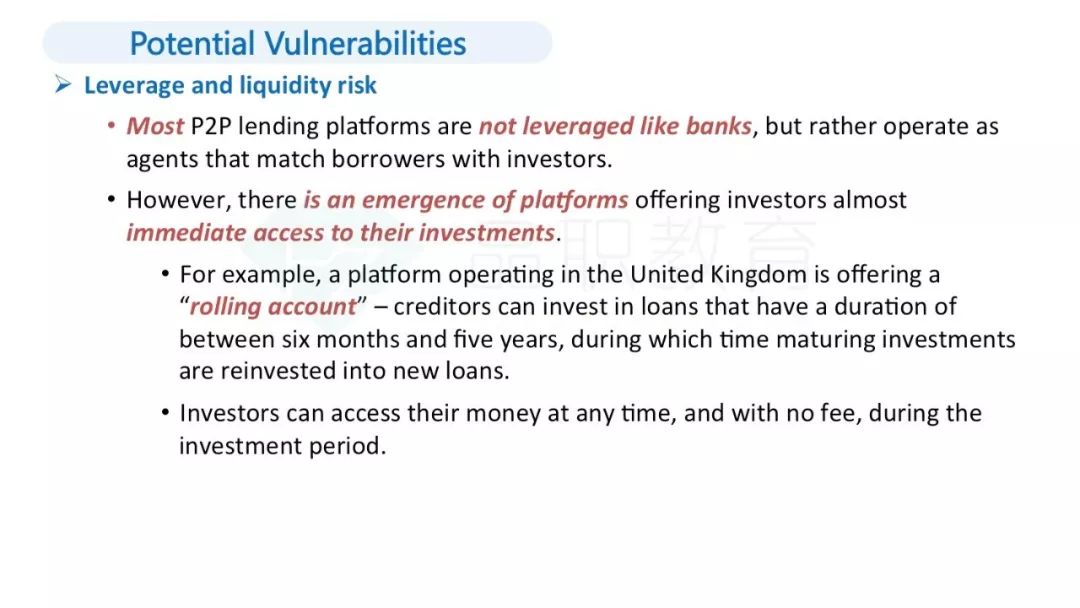

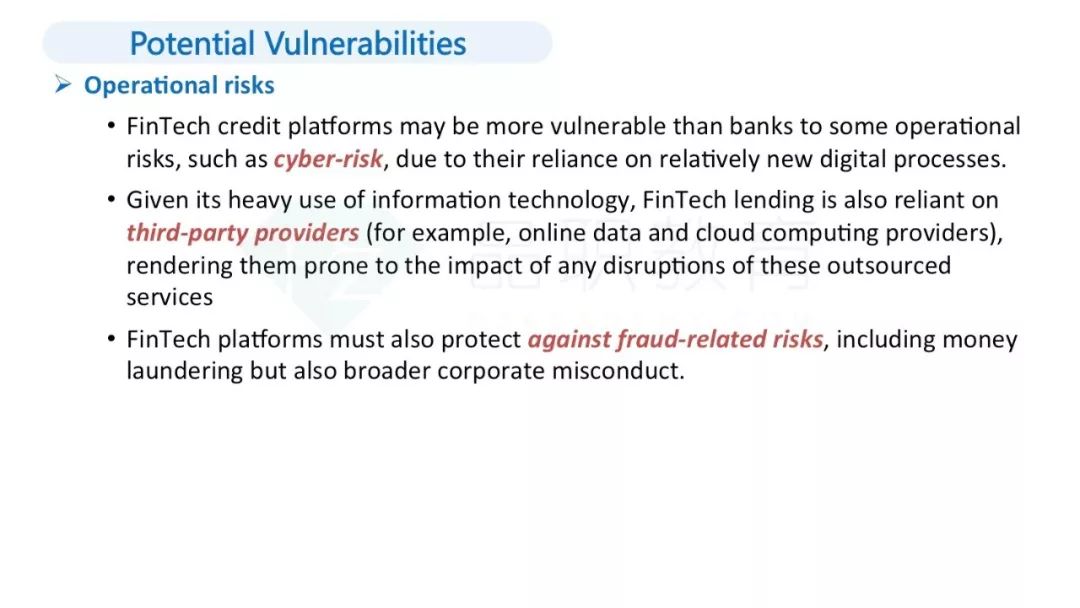

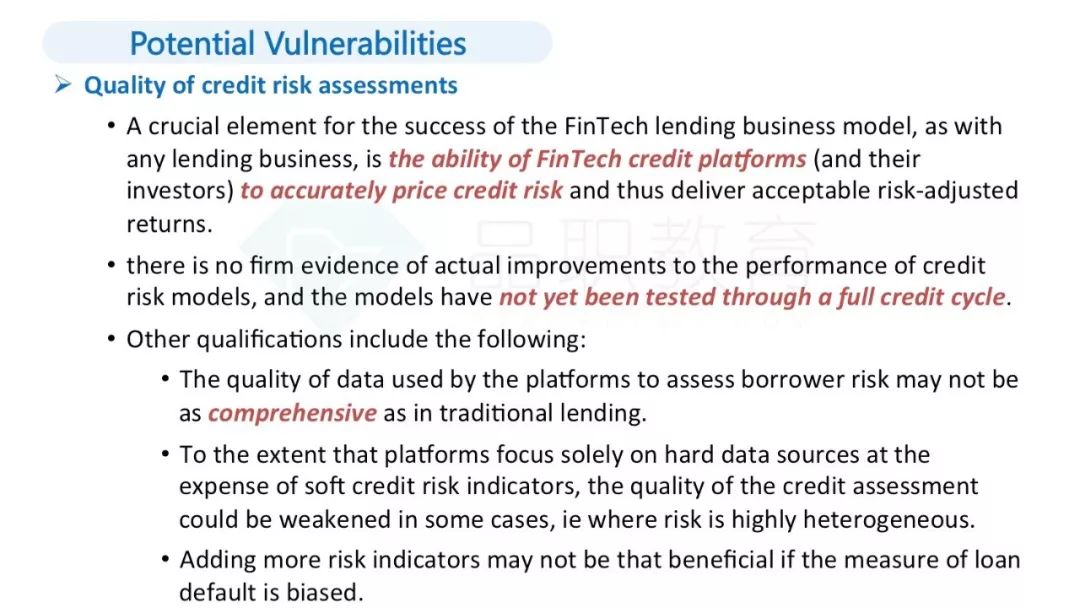

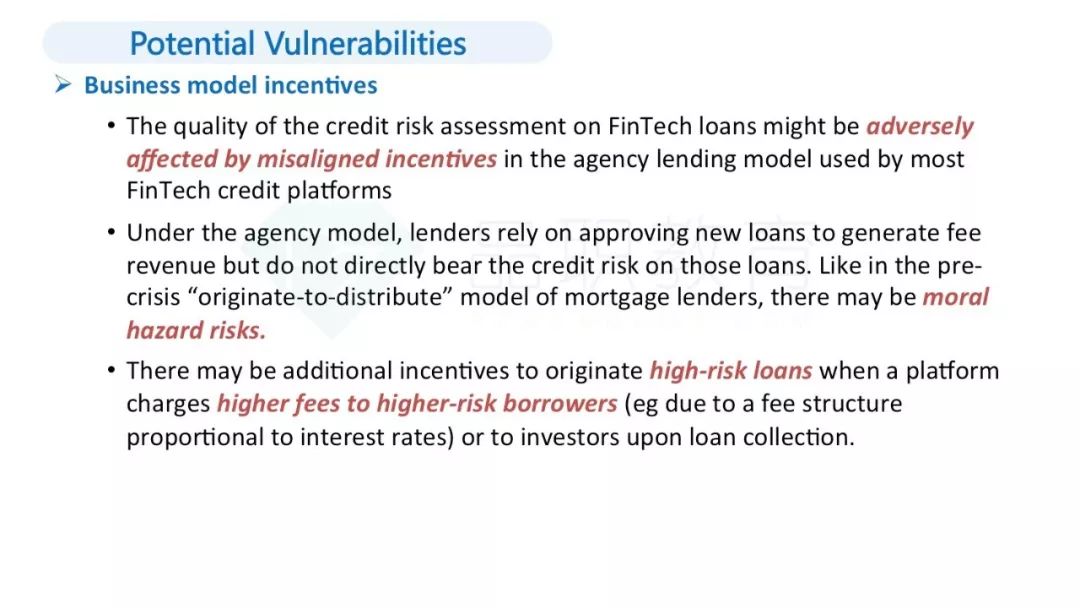

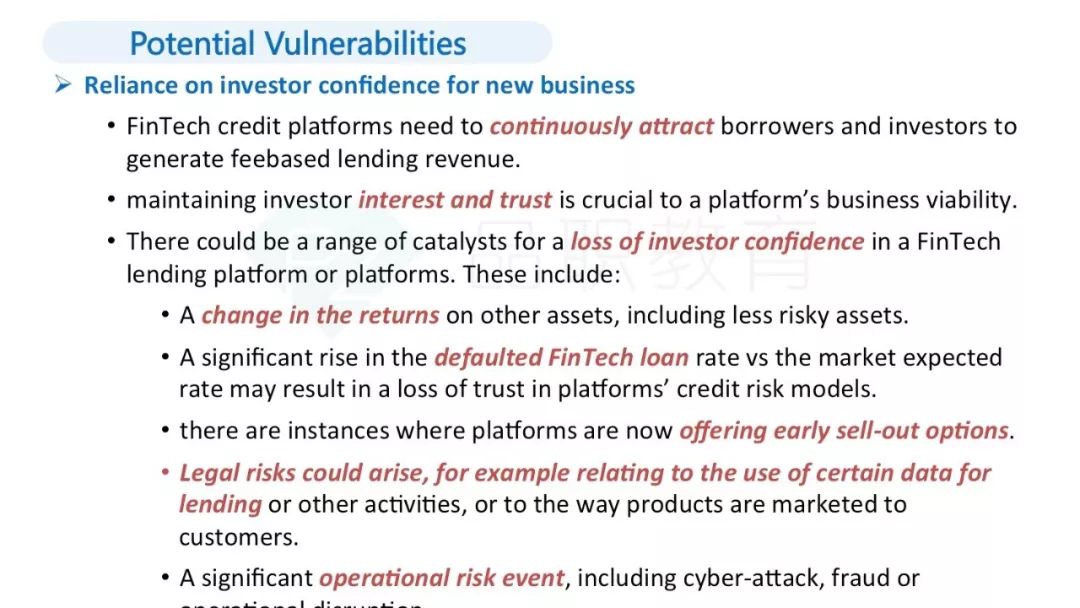

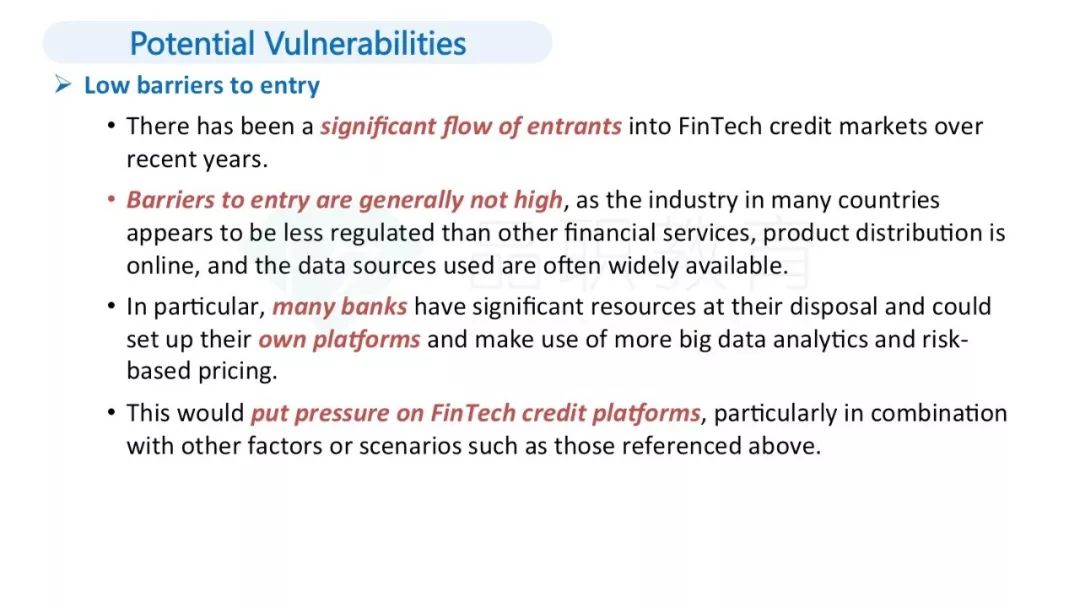

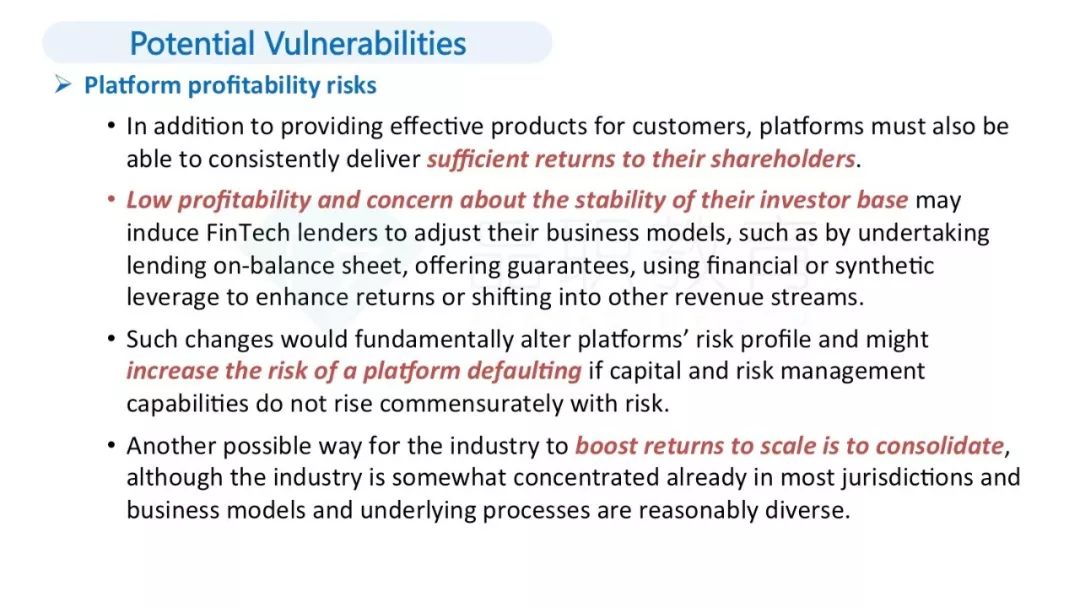

而风险也是存在的,比如流动性风险、操作风险、信用风险评估质量、依靠投资者信任、低门槛、平台盈利风险。

此外,为了方便大家更好地跟上老师的音频,小编还特意画了思维导图。

以上就是我给大家盲听完做的导读,更详细的讲解可以听李老师的课程哦。

思维导图的高清版在公众号后台回复【FM42.5】获取网盘链接。

好了,第六期让我们来了解

Vol.6 FinTech credit:Market structure,business models and financial stability implications

(由于微信的限制,每篇只能放一个不超过30min音频,完整版的音频放到了喜马拉雅上,扫码找到【2018-Vol.6】就可以收听,想一边听一边看文章,可以在聊天中置顶哈。)

听完了?意犹未尽怎么办?

以后每周二,准时早上12点放送FRM Current Issues课程。(考虑到要考试,下期有可能会提前)

闭着眼睛学FRM的栏目一共会更新7期内容,每逢周三更新一期。(Vol.0主要是介绍总体框架的)

希望调速的人,喜马拉雅也同步上线了噢。(1.25x 1.5x 2.0x可选)搜索关键词【李斯克FM42.5】即可。(这是专辑名)

觉得有用的人请一定要马上转发给你的考友们,让更多人享受到这一福利。

为了你们我们男神女神都出动了。哈哈哈。喜欢本栏目记得点个👍再走哦。

还有人问论文在哪找,如果还没找的,小编已经从网上搜索下载到了。有需要的可以连同思维导图的高清版在公众号后台回复【FM42.5】获取网盘链接。

品职的学员可以选择直接在app里收听课程,也可以跟着我们的喜马拉雅FM42.5利用零碎时间学习。(想报班的回复 【FM42.5】可以获得优惠码和报班详情,现在经典题冲刺班还可以带你飞。)