本篇文章由教研团队的竹子和澄澄共同撰写哦

品职CFA错题本

写在前⾯的话:临到考前,相信很多⼩伙伴在“预习”完那么多科⽬,会对⾃⼰产⽣怀疑,⽽且都会有经典的“两道题”是不会的。

分别是这道也不懂,那道也不懂。

ORZ。。。。

是不是这样就没救了呢?

当然不会啊。

其实这种情况都很普遍,⼤家的问题其实都是相似的,我们为品职学员提供的有问必答平台,收集了很多⼤家的问题,助教在回答问题过程中,会发现⼤家有共性问题,甚⾄连易错点也是很相近的。因此我们决定在考前为⼤家订制⼀款新栏⽬-【品职CFA错题本】,发送⼀波精选的各科问题,⾥⾯会有助教们的总结分析,希望能给⼤家最后再捞点分。

毕竟错过的题,我们争取不要⼀错再错了哦。

一级权益介绍

一级权益占比10%,一共六个reading,知识点较为分散,章节之间的跨度较大,因此建议在备考时一定要注重整体框架感。同时,二级权益是二级中的重点,所以一级权益中估值那个reading必须为二级的深入学习打好基础。

考点⼀:Callable & Putable

精选问答1

解题思路

当利率下降市场价格上升时,对于公司来说更愿意赎回callable bond那样他们可以以更低的成本发行新的债券来降低自己的融资成本,callable bond对于公司是有利的,而对于投资者来说是不利的,所以对于投资者风险最大。

当利率上升市场价格下降时,投资者可以将putable bond卖还给投资者,并将所得资金转手去投资其他债券获得更高的收益,putable bond对于投资者是有利的,A选项应该是less risky。

我们在做选择题时,确实可以利用选项中的相对概念对选项进行排除,这是做选择题的技巧之一,但前提是选项之间必须存在明确的相对关系。本题中的callable和putable这组概念并不是一个完全对称的相对概念,callable在利率下降时对发行人有利,而putable在利率上升时对投资者有利。这组概念可以结合固定收益来综合理解。

易错点分析

乍一看这道题的选项,A和B貌似是一组相对的概念,有些基本概念不是特别清楚的同学,就会认为相对的两个选项都应该排除,然后就会误选C。

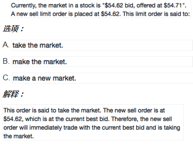

考点二:Make the market & Take the market

精选问答2

解题思路

针对这道题,在best bid和best offer之间---make a new market;如果sell order正好是best bid,便能立即成交了,所以是take the market。而如果出价定在best offer,现在还并不能成交,所以是make the market。

针对这类题目,我们不妨可以画一个价格区间图,市场上最高的买入价就是market bid,市场上最低的卖出价就是market ask,这两个价格将整个价格划分成三个区间。当dealer提供了一个新的报价,提供了新的流动性但并不能马上成交时就是make the market。相反,提供一个新的报价立即成交就是take the market。

易错点分析

1.没有看清方向。Sell limit和buy limit的解题思路刚好相反。

2.没有区分清选项中三个相关概念。

一级财务介绍

虽然CFA一级财务的重点很突出,但无奈知识点太多太繁琐,很多学员会迷失在其中。今天给大家总结一下咱们品职“有问必答”板块中常见的一级财务的问题。

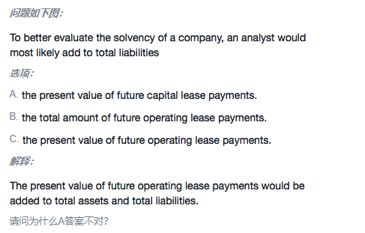

考点一:分析师对于融资租赁与经营性租赁的看法

精选问答1

解题思路

对于finance lease来说,lessee账上已经记了资产与负债,且金额等于未来租金折现之和,所以不用在额外调整。对于operating lease来说,lessee只将每一期的lease payment作为费用记在利润表中。但在分析师观点中,未来的lease payments也是公司的预计负债,应该在负债中体现,所以需要将operating lease调整为finance lease。

拓展思路

在调整的过程中,除了应该增加资产和负债,还会影响到分析师对interest coverage ratio的计算。

在operating lease下,Lessee在I.S记一个rent payments,B.S里不记资产和负债。

但在finance lease下,lessee需要记资产和负债,资产每期会产生折旧费用,而负债每期会产生利息费用,所以在I.S里记折旧与利息费用,但在I.S里没有rent payments。

所以在调整的时候,我们需要将分子的EBIT中加回不用扣除的rent payments,但要扣除折旧费用(注意利息费用在EBIT之后列示,所以不用扣除);在分母中要加上负债产生的利息费用,这样就从operating lease调整为finance lease了。

这个知识点虽然属于一级,但二级是默认考生已经完全掌握了一级的内容的,所以在CFA二级财务中也可能会考察。

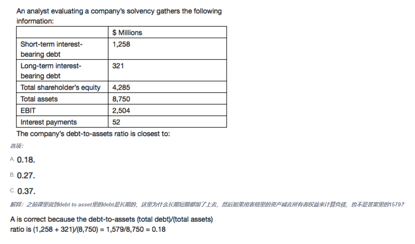

考点二:Debt和liability的区别

精选问答2

解题思路

在最严格的定义下:liability指所有的负债(=asset-equity),而debt特指需要支付利息的负债(interest-bearing debt),它包括长期和短期的付息债。

例如应付账款,它属于负债,但它不需要支付利息,所以应付账款属于liability但不属于debt。

但一般在考试中并不会给出这么详细的数据,此时可以将liability等同于debt。

拓展思路

在最严格的定义下:capital与asset也有区别,capital指debt+equity,而asset等于liabilty+equity。但还是一样,如果在考试中没有给出详细的数据,两者也可以等同。

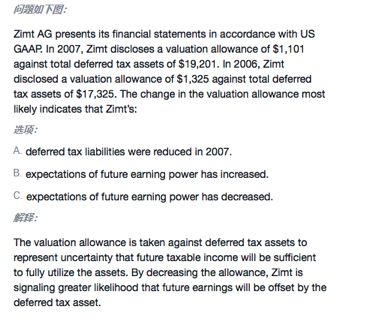

考点三:Valuation Allowance

精选问答3

解题思路

首先要理解tax loss carry forward的概念,它是现在或者之前的loss在未来可以抵税,在未来可以抵税说明有经济利益的流入,形成DTA。但如果企业未来产生不了净收益,这个DTA是无法实现的,即DTA无法回转,此时要计提一个allowance,它是DTA的备抵账户。

现在公司的allowance在降低,说明未来的DTA可以回转,即公司未来可能产生净收益,即future earning power在上升。

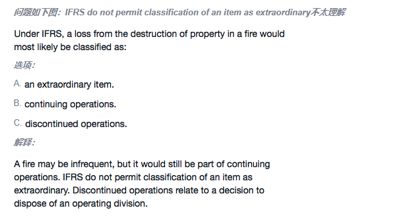

考点四:Extraordinary item

精选问答4

解题思路

国际会计准则里没有extraordinary这一项,没有这个分类,在2015年之后美国会计准则也没有了,但因为过去有,在看过去的报表时可能会遇到,所以我们还是要学。

国际准则没有extraordinary item,这个当结论记一下即可。

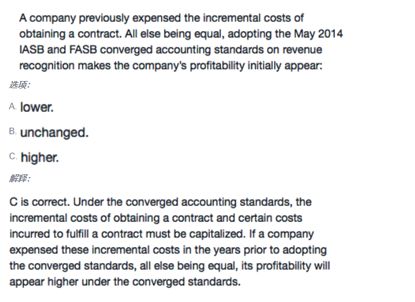

考点五:收入的趋同

精选问答5

解题思路

因为现在公司是将所有的费用一次性费用化,但趋同的收入确认法更强调收入费用的匹配性原则或者说权责发生制原则,我们在当期应该只确认归属于当期的费用,而不是一次性确认所有费用。因此公司应该先将总的支出资本化(确认一项资产),然后逐步期确认费用。在这种方法下,我们一开始的费用更低、利润更高。

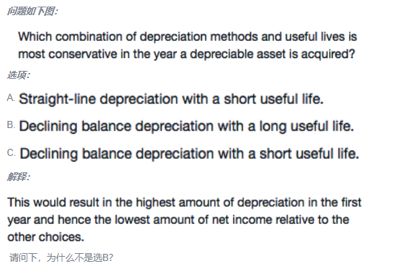

考点六:Conservative method

精选问答6

解题思路

简单来说,保守的会计方法会使财务报表不好看,比如低估资产和收入、高估负债与费用;而激进的会计方法则相反,它会使报表的数据更好看,比如高估资产和收入、低估负债与费用。

在保守的会计方法下,折旧费用更高,那么应该选加速折旧法且使用年限短。

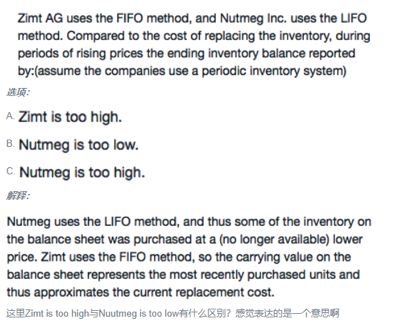

考点七:LIFO与FIFO对比

精选问答7

解题思路

注意这里是跟现在的市场价格比:

N公司使用LIFO,COGS更接近于市场价格,INVENTORY低于市场价格(too low)

Z公司使用FIFO, COGS被低估(低于市场价格,too low),但inventory是接近于市场价格的,它是准确的。不能说它too high, too high有高估的意思。

![]()

![]()

![]()

好了,本期品职CFA错题本告一段落啦,大家继续加油复习哦,努力查缺补漏。