本篇文章由教研团队的yq和森威撰写哦

品职CFA错题本

写在前⾯的话:临到考前,相信很多⼩伙伴在“预习”完那么多科⽬,会对⾃⼰产⽣怀疑,⽽且都会有经典的“两道题”是不会的。

分别是这道也不懂,那道也不懂。

ORZ。。。。

是不是这样就没救了呢?

当然不会啊。

其实这种情况都很普遍,⼤家的问题其实都是相似的,我们为品职学员提供的有问必答平台,收集了很多⼤家的问题,助教在回答问题过程中,会发现⼤家有共性问题,甚⾄连易错点也是很相近的。因此我们决定在考前为⼤家订制⼀款新栏⽬-【品职CFA错题本】,发送⼀波精选的各科问题,⾥⾯会有助教们的总结分析,希望能给⼤家最后再捞点分。

毕竟错过的题,我们争取不要⼀错再错了哦。

一级组合学介绍

本学科的英文全称为:Portfolio management,其关键词当然是portfolio,可以理解为投资者配置资产形成投资篮子的过程,核心理念在于分散风险。在一级的学习中,本模块的主要侧重点在于确定portfolio的比重和相关管理过程。

在考试中,本科目的占比为7%,题目数量共约为18题,题目和方法都相对比较固定,和quantitative联系较密切,建议将此两个模块放在一起复习。同时,由于一级考试对于做题速度的要求较高,建议考生要注意做题进度,保持住本模块的正确率。

错题分析

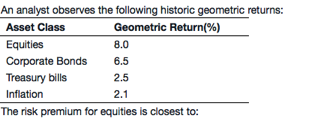

精选问答1

A、5.4%

B、5.5%

C、5.6%

答案:A

解题思路

(1+0.080)/(1+0.0250)-1=5.4%.题目所问risk premium为风险溢价,是相对于无风险利率而言。因题目中采取geometric returns,公式为:1+资产的风险收益率=(1+无风险利率)(1+风险溢价),风险溢价=资产风险收益率/(1+无风险利率)-1.

精选问答2

A、Geometric mean return

B、Arithmetic mean return

C、Money-weighted return

答案:A

解题思路

The geometric mean compounds the returns instead of the amount invested. Geometric mean用于计算过去多期的收益率,Arithmetic mean多用于预测未来一期的收益率,Money-weighted return用于计算每期投资金额相等的收益率。

易错点分析

各项方法的相关性质辨析。

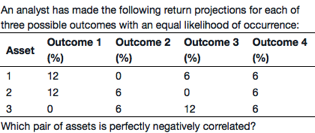

精选问答3

A、Asset 1 and Asset 2

B、Asset 1 and Asset 3

C、Asset 2 and Asset 3

答案:C

解题思路

运用计算器按键2ND, DATA(数字7),依次输入选项中的数值,并enter确认,再按键2ND,STAT(数字8)向下查看r,可计算出r(1,2)=0.5,r(1,3)=-0.5, r(2,3)=-1.可以看出,只有Asset2和Asset3是完全负相关。

易错点分析

计算器计算相关系数。

精选问答4

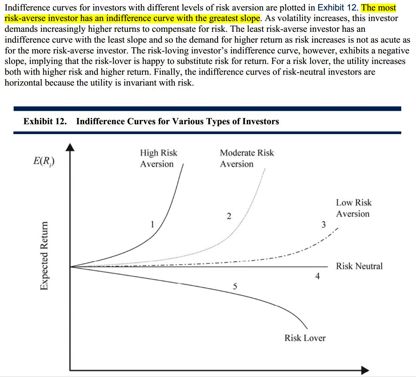

With respect to utility theory, the most risk-averse investor will have an indifference curve with the:

A、most convexity

B、smallest intercept value

C、greatest slope coefficient.

答案:C

解题思路

risk-averse investor的无差异曲线是凸的,本题所问为most risk-averse investor,代表了极度厌恶风险的人群,其无差异曲线是明显为凸的,其每一单位风险的增加会要求更高收益率的增加,因此其无差异曲线斜率很大。如下图所示。

选项C为描述最为准确的选项。

精选问答5

The set of portfolio on the minimum-variance frontier that dominates all the sets of portfolios below the global minimum-variance is the:

A、capital allocation line.

B、Markowitz efficient frontier.

C、set of optimal risky portfolios.

答案:B

解题思路

此处dominates为有优势之意,因为Markowitz曲线全部在global minimum portfolio的上方,因此对于其下方的portfolio是有优势的。

易错点分析

对于题目含义的正确解读。

二级组合学介绍

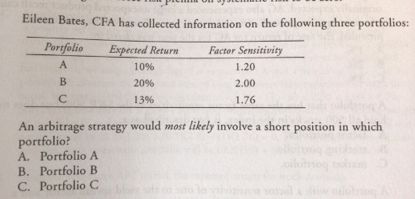

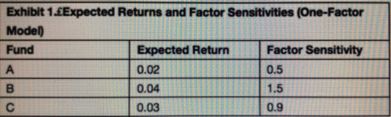

小编要和同学们分享一下关于组合里面的一个必考的知识点,就是如何判断套利,是long还是short,long多少,short多少,套利利润是多少,这一系列问题可以看成是一个类型的题,我们在这里帮大家整合在一起,进行集中的训练,相信大家可以通过这个文章,彻底把握这种题型,无论出题人怎么设置陷阱都可以拿分!

错题分析

精选问答1

我们先拿NOTES上的一道题开始热热身

这种题型最基础的表达形式就是这样子,给你三个组合ABC,分别给你三个组合的预期回报率和敏感因子,让你判断如何套利,short哪个组合,long哪个组合。

解题思路

方法一

做这种题,首先我们要知道套利是什么,要想套利我们需要满足2个条件:

➢不承担任何风险

➢不花一分钱,也就是空手套白狼

顺着这个思路,我们就知道,肯定是要short一个然后拿short的钱去long另外一个,这样才是空手套白狼,那风险如何去除呢?就是让2个组合之间的factor sensitivity一样,这样就是零风险。

**(数字特殊标注)**

回到这个题上,我们先用何老师的方法计算一下这个如何套利,通过直观的看三个组合的风险因子,可以看出肯定是用2和1.2才能平均出来1.76,不可能用1.2和176平均出来2.所以顺着这个思路我们建立方程组:

WA+WB=1

WA*1.2+WB*2=1.76

解方程组得到WA=0.3,WB=0.7,此时还不知道要short谁,那我们继续计算:

新的组合的回报率=0.3*0.1+0.7*0.2=0.17

组合C的回报率=0.13

此时经过对比可以看出来,组合C的回报率低,那我们应该short组合C,这就好比借贷投资时我会去借收益率比较低的本金,这样你的成本就是最低的,然后投资在收益率高的项目上,如此才能有套利利润。

最后我们可以看一下套利利润是多少:

0.17-0.13=0.04,也就是你的套利利润是4%。

方法二

当然了如果在考试中,只是问你该short哪个,你再用这个方法来计算就显得很浪费时间,我再介绍一个比较直接的方法:

你可以用表格的第二列除以第三列,意味着每单位风险贡献的收益率,那么通过计算我们可以得出组合C的值是最小的,也就是组合C的每单位风险贡献的收益率最低,那我们就应该short组合C。这个方法在考试中可以在一分钟之内解决战斗,同学们可以多体会体会。

精选问答2

热身结束后我们来一个难点的:

解题思路

方法一

那还是一样,我们先用何老师的方法,建立方程组:

WA+WB=1

WA*1.5+WB*0.5=0.9

解方程组得到WA=0.6,WB=0.4,此时还不知道要short谁,那我们继续计算:

新的组合的回报率=0.6*0.02+0.4*0.04=0.028

组合C的回报率=0.03

那么我们short新的组合,long组合C,和答案C的描述是一致的。

方法二

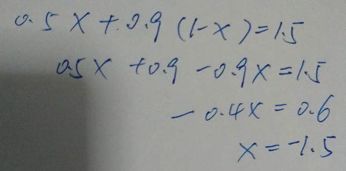

按照方法二,用表格的第二列除以第三列,可以得到组合B的每单位风险贡献的收益率最低,我们应当做空B,做多A和C,乍一看选项里居然没有,很多同学在这里犯迷糊了,难道和之前方法矛盾了?不要急,这里需要更深入的计算,假设做空1份的B,就可以假设做多X份的A,以及做多1-X份的C,于是有如下等式

求解出X=-1.5,1-X=2.5. 那么就是做空1.5份A,做空1份B,做多2.5份C,这于题目答案C是完全等比例的,此前的方法就是确定必须要做空的那个组合,没有说明其他两个组合的多空情况,所以并不矛盾。这个方法可以看成是你能套利的最大头寸和最大利润,但是最后结论2个方法都是一样的。还是需要多体会多体会。

精选问答3

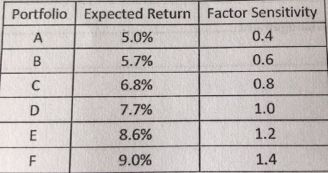

学会上面二个题之后,我们再看一个终极BOSS:

题干是让你在DEF三个组合中判断套利利润是多少?

解题思路

方法一

还是一样的,我们先用何老师的方法建立方程组:

WD+WF=1

WD*1.0+WF*1.4=1.2

解方程组得到WD=0.5,WF=0.5,此时还不知道要short谁,那我们继续计算:

新的组合的回报率=0.5*0.077+0.5*0.09=0.0835

组合E的回报率=0.086

那么我们short新的组合,long组合E,此时套利利润=0.086-0.0835=0.0025,和答案B描述一样。

方法一

遇到这种题还有没有跟快速的解决方法呢?学有余力的同学请接着往下看

还是用之前介绍的方法二:

我们用表格的第一列除以第二列,

可以得到组合F的每单位风险贡献的收益率最低,那我们就假设做空1份F,做多X份D,(1-X)份F:

X+1.2*(1-X)=1.4

解得X=-1,(1-X)=2

也就是做空1份F,做空1份D,做多2份E。

-7.7%-9%+8.6%*2=0.5%,最大套利利润是0.5%,那么选项C套利利润8.6%超过了我们的最大套利利润,所以排除,因此在等比例头寸降一半我们的利润可以是0.25%,也就是选项B。

这两种方法各有利弊,同学们可以优先掌握何老师的方法,学有余力的同学可以体会体会第二种方法,以上三种题型就是套利的考法,相信同学们学会之后在考场上一定不会失分。

![]()

![]()

![]()

好了,本期品职CFA错题本告一段落啦,大家继续加油复习哦,努力查缺补漏。