本篇文章由教研团队的HH撰写哦

品职CFA错题本

写在前⾯的话:临到考前,相信很多⼩伙伴在“预习”完那么多科⽬,会对⾃⼰产⽣怀疑,⽽且都会有经典的“两道题”是不会的。

分别是这道也不懂,那道也不懂。

ORZ。。。。

是不是这样就没救了呢?

当然不会啊。

其实这种情况都很普遍,⼤家的问题其实都是相似的,我们为品职学员提供的有问必答平台,收集了很多⼤家的问题,助教在回答问题过程中,会发现⼤家有共性问题,甚⾄连易错点也是很相近的。因此我们决定在考前为⼤家订制⼀款新栏⽬-【品职CFA错题本】,发送⼀波精选的各科问题,⾥⾯会有助教们的总结分析,希望能给⼤家最后再捞点分。

毕竟错过的题,我们争取不要⼀错再错了哦。

一级另类介绍

一级的另类投资在所有学科中的占比很小,很多同学都是放弃的,但是整体来看,知识的框架比较清晰,考察的题目形式和考点也比较固定,建议大家在最后的时间也可以兼顾。下面是有问必答上大家集中问的比较多的题目,熟练掌握这几个题,也可以很好的把握一些经常考到的知识点。

考点一:关于commodity 收益分解与期货/现货价格的问题

精选问答1:

If a commodity’s forward curve is in contango, the component of a commodities futures return most like to reflect this is:

A spot prices

B the roll yield

C the collateral yield

答案:B

解题思路

这里的知识点主要是分解commodity的total return,来判断哪一个return在total return里占主导的作用,而不是绝对大小和方向。这里的return可正可负,可大可小。total return=price return + roll yield + collateral yield. 其中collateral yield是抵押物收益,一般用国债做抵押,就相当于是无风险利率。price return是现货价格的变化,主要取决于大宗商品当前的供求。而roll yield代表的是期货与现货之间的价格差,就是题目中问的点。

当处于contango的时候,远期期货价格大于现货价格,说明基本上没有人愿意持有现货,因此没有convenience yield, price return主要取决于大宗商品当前的供求,那么这三个里面起决定性作用的是roll yield.

易错点分析

这里需要区分两个公式,一是total return的分解,二是在存储理论下期货价格的公式。Collateral yield是total return中的概念,而convenience yield是期货价格公式中的概念。

考点二:

Commodity 的风险对冲

精选问答2

经典题8.6题, 农民担心小麦在未来降价,签一个因为降价可以带来收益的合约。可为什么是short,为什么protect against backwardation(SP>FP--此时现货高于期货,应该是好事呀为什么要protect against)呢?

解题思路

农民生产是有周期性的,现在的价格好,但并不一定能有成熟的作物进行销售,所以会担心未来作物成熟需要销售的时候价格会下跌。之所以签sell forward,是在现在的时候就锁定未来卖出的价格。这样即使到出售的时候的市场价格下跌,那么也可以用forward约定好的价格进行交易来避免风险。所以对于农民来说,担心未来市场价格下降,需要签sell forward在现在时刻就来锁定未来卖出的价格。

易错点分析

这里跟衍生品知识有所结合,理解了衍生品的核心,也就可以很好得明白为什么是short了。

考点三:

关于VC投资的阶段及主要特征

精选问答3

seed stage与early stage的区别是什么?

解题思路

VC在不同阶段有不同的名称,formative stage是成形期,在formative-stage 下面有三个子阶段:Angel investing -->Seed stage --> early stage.

Angel investing 是针对有个business idea;

Seed-stage是指投资在产品研发和市场研究等;

Early-stage是指公司创立起来,产品已经成型,但是产品还没有达到商业规模化生产和销售的状态。

Formative stage结束后,会进入到later stage 阶段,这一阶段主要就是业务的扩张,会逐渐引入外部的资本。当公司发展到一定阶段准备IPO前,会进入到mezzanine stage夹层融资阶段。

易错点分析

seed stage和early stage的概念会容易混淆,需要特殊来记一下。

考点四:

几种另类投资产品的特征

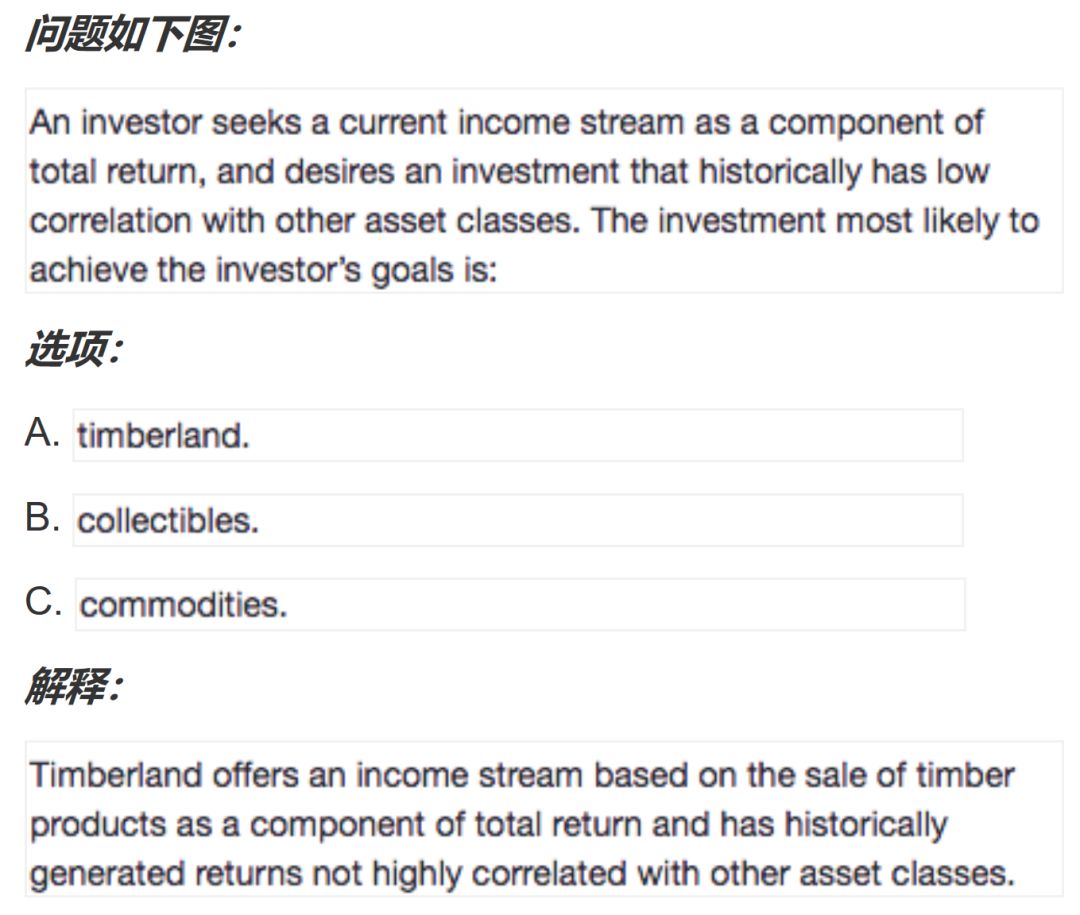

精选问答4:

为什么是timberland?

解题思路

这里题目问的是哪种另类投资品既可以提供分散化效果,又可以带来持续的期间收入。答案应该是A,林地。

另类投资整体都可以与传统资产形成分散化效果,即low correlation with other asset classes,所以主要辨别的就是哪一项投资能带来期间收入。

A项林地可以,是因为林地可以通过砍伐树木销售持续得获得现金流。而B项艺术品投资,一般不产生期间现金流入,只在最后成交时有一笔现金流入。大宗商品也是一样,大宗商品的投资也不会带来期间现金流入,只会在购买大宗商品或者大宗商品期货时,以及交割时产生现金流。

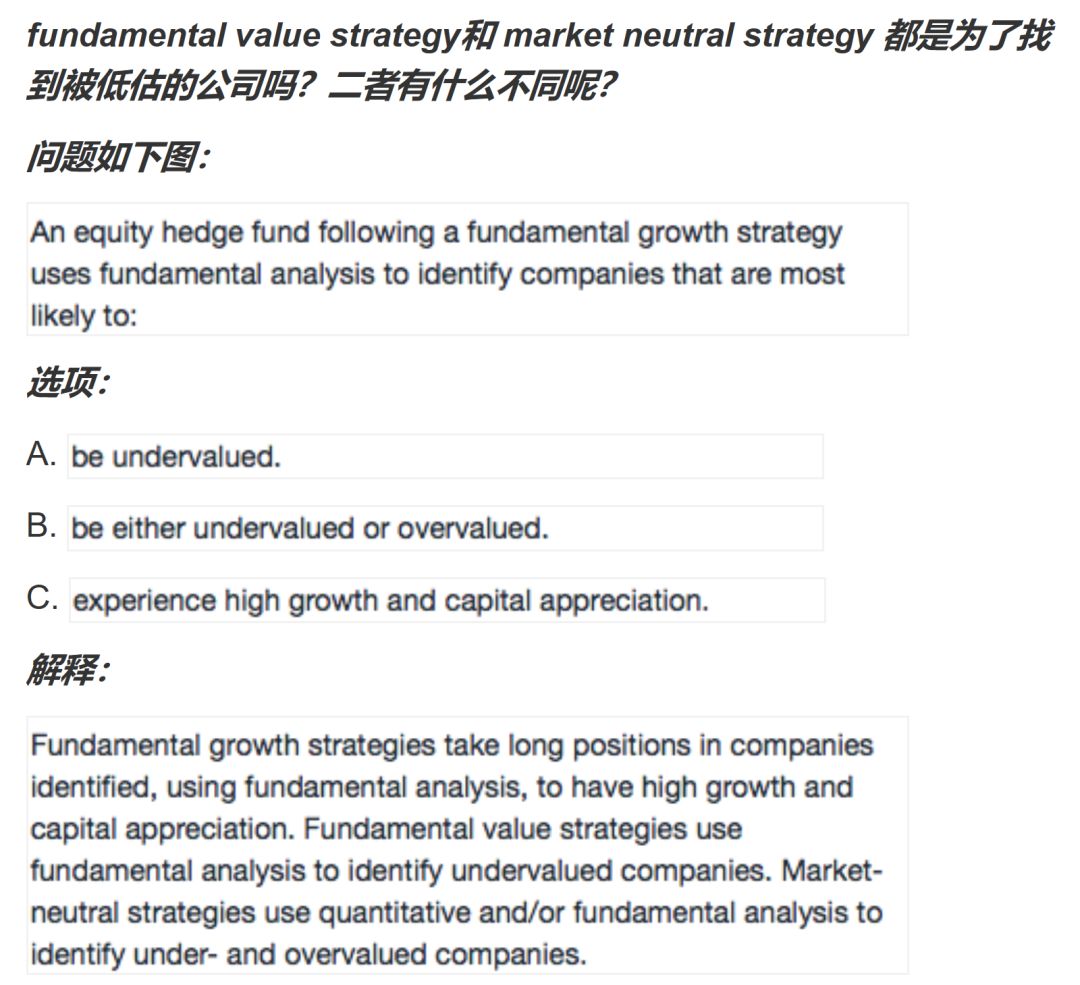

考点五:关于Hedge fund的几种主要策略

精选问答5:

解题思路

这里考察hedge fund的几种投资策略,fundamental对应基本面研究,即从股票的内在价值出发找到被高估或者低估的投资标的,而growth则是高成长性股,value则是价值型股票。Market neutral strategies,就是同时找被低估和高估的股票,进行对冲操作,把市场风险对冲掉,所以叫 market neutral。

易错点分析

A和B都是fundamental的一部分特征,并不能体现出growth,所以要选出最明显的特征的选项。

考点六:

关于直接投资房地产的风险

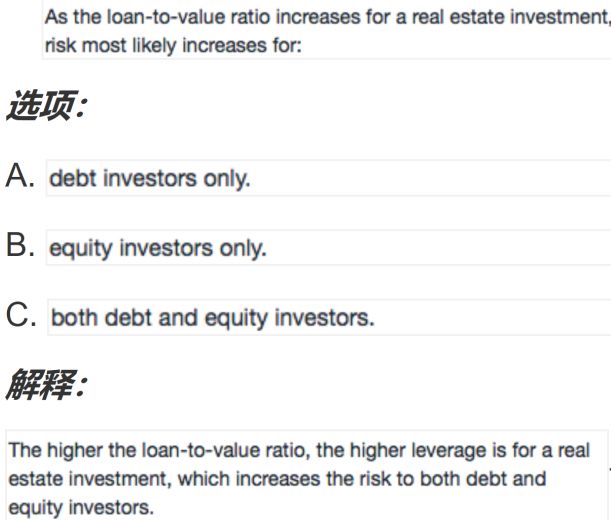

精选问答6:

请问借债比例高来做房地产类的投资,debt 和equity investor指谁?怎么就有风险了呢?

解题思路

债务型的房地产投资,就可以理解成我们个人出首付向银行贷款买房,会向银行贷一部分款,那么银行就是债务投资者,我们个人出了首付,就是equity investor。向银行借款越多LTV ratio 越大,一旦我们还不上了,那么对银行来说风险越大,个人购房者作为equity investor,债务的加入使得我们承担了一定的杠杆,LTV 比例越高,相当于杠杆的比例越高,那么风险越大。

易错点分析

Loan to value ratio和debt serving ratio可以很好得衡量房地产投资的风险水平,在实务分析中我们也会用到这两个指标来分析市场的风险水平情况。

考点七:

关于Clawback的理解

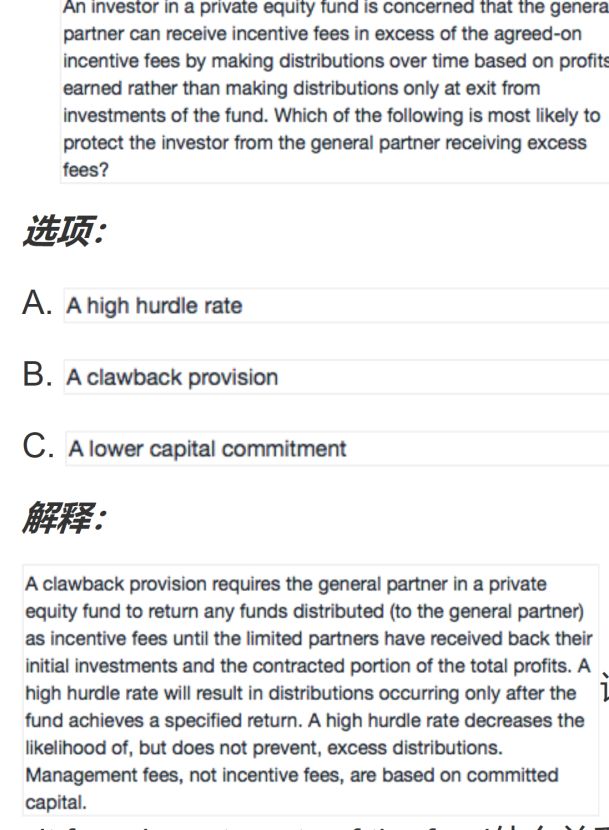

精选问答7:

请问clawback和exit from investments of the fund什么关系?

解题思路

基金亏损时LP可以要求GP返还部分收益,回拨的上限不得超过GP前期获得的全部激励费用。这个题目是说,making distributions over time based on profits earned rather than making distributions only at exit from investments of the fund,GP拿绩效奖的两个时间,一是在投资期间获得收益就可以拿,一种是当把这个投资结束掉的时候再一次性拿(因为PE最终投资要不然是到IPO退出,要不然是要卖给其他的人,总之会有投资结束的时候)。

如果一次性拿的话,那么绩效奖励就是按照投资结束和投资初始的收益来算,如果在期间拿的话,那么有可能今年的业绩好,明年的业绩差,业绩好的时候先拿了绩效奖,但业绩差的时候如果没有回拨机制,那么对LP是不利的。

易错点分析

PE投资中,LP会给GP钱用来投资,GP会把钱投资到目标公司中,我们在衡量的时候,一是去衡量GP对目标公司的投资收益,二是来衡量GP为LP带来的收益。Clawback就是GP和LP如何分配收益的一项条款。

二级另类介绍

另类投资这门课程,在一二三级中是一脉相承的课程设计,三个级别都是围绕着房地产直接投资、在公开市场上交易的房地产、私募股权投资和大宗商品这四个大的另类投资类别展开讲述。

一级的另类投资,主要讲这几个类别的概念和基本的性质,二级则侧重于这几大类别的估值方法,三级则着重讲述几大类别在实务投资中需要考虑的问题和一些性质。二级的另类投资是三个级别中计算最多的一个级别,也是在学习中遇到问题最多的一个级别,这里把各位学员在学习过程中在有问必答遇到最多的问题集中再梳理一下,解答大家普遍的疑问,帮助大家在最后的复习时间中进行总结。

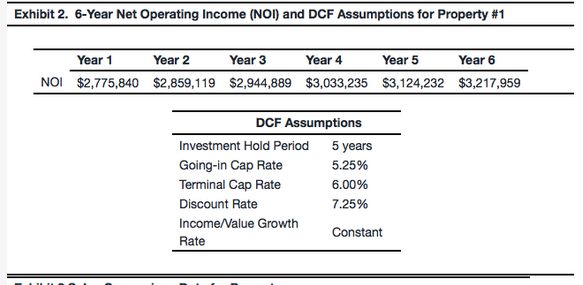

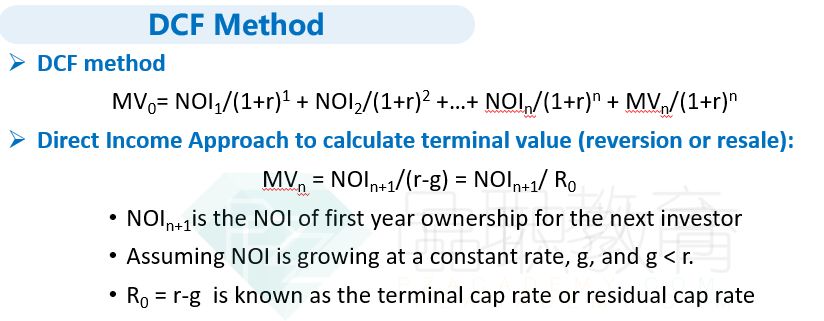

考点一:关于DCF方法求Property value

精选问答1

题目中一般会给出比投资期年份长一年的NOI,这一年的NOI为什么不去计算?

解题思路

在现金流量折现法中,最后一年的NOI都是用来计算terminal value = 第n+1年的NOI除以第n年的末期资本化率,相当于在第五年末投资期结束这个时间点,把这个property卖给第二个投资者了,那么卖出的这个价值用永续年金的公式来求解的话,分子就是第n+1年的NOI,分母是在第五年末投资期结束时的terminal cap rate = discount rate - growth rate, 求得的结果就是这个房子对于下一个投资者的价值。

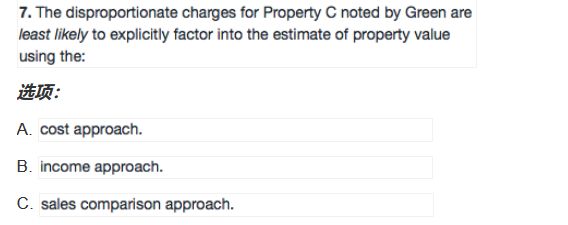

考点二:关于Obsolescence在几种估值方法中的理解

精选问答2:对于obsolescence的理解

解题思路

这里主要考察这几种方法对obsolescence的调整,obsolescence在cost method里是直接减掉的,在sales comparison的方法里是要直接调整的,但在income的方法里是隐含在CF的调整里的,所以是隐性的体现在CF里,并不是明显的体现在计算过程里,所以选income approach。

这个题目答案当中还提到了disproportionate charge,可以这样理解,每个房屋的状况都不一样,这里obsolescence的调整主要会考虑这么几个方面:functional obsolescence/locational obsolescence/economic obsolescence, 这里所说的disproportionate charge是说,会根据房屋实际的情况来给出调整的比例,并不是完全按照线性的规律。

举个简单的例子比如说locational的调整,原来房屋在医院旁边,方便就医,但新盖的一个房子A离医院5公里,另一个B房屋周围10公里没有医院,那么假设在为A做估值的时候,会减掉5w的obsolescence, 但是给B可能会减去20w的obsolescence, 而不是5*2=10w的obsolescence。房屋的估值基本都是一单一议的。这就是这里disproportionate的意思。

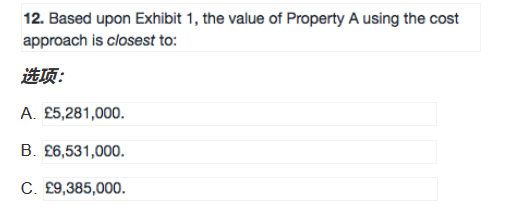

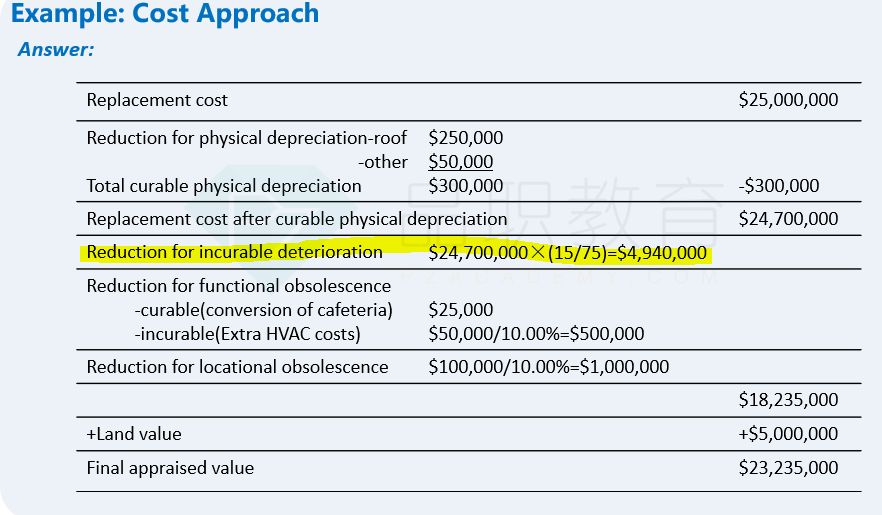

考点三:关于Cost approach方法的一些问题

精选问答3:主要困惑点

1)developer’s profit的处理

2)deterioration的求解

解题思路

1)关于developer’s profit. Replacement cost重置成本是需要调整developer's profit部分的,总的重置成本是building cost + developer profit. 可以从这个角度来理解:我们作为投资者要去购买这么一栋楼的时候,开发商肯定已经是在建筑成本的基础上加上了利润部分。所以新楼对投资者的成本是这两部分之和,而对开发商来说就只是building cost。

2)关于deterioration,physical deterioration主要区分incurable & curable,判断的标准如果cost > value, 那么为incurable depreciation, 如果cost < value, 则是curable depreciation. 具体做法,在replacement cost基础上减去curable depreciation 算得replacement cost after curable physical depreciation之后,会用effective age来计算incurable deterioration,很多题目是会直接给出这个deterioration的数值,所以不用再重新计算一次。如果没有,则要专门按步骤计算一下。

考点四:关于REITs中sales-linked rent的理解

精选问答4:关于Sales-linked rent

与Anchor tenant的理解

解题思路

在一些零售商业地产中,租户可以收取两种形式的租金,一种是固定的每月缴纳的租金,一种是和销售额挂扣的浮动的租金,不管是固定的还是浮动的租金安排是跟租户和出租人的强弱态势相关的。

租户我们也把它分为两种,anchor tenant and others, anchor tenants是指那些面积占比大,租约期很长的客户,我们就用题目中property 2来作为例子,grocery-anchored retail center, 是以主力租户为主的商品零售,可以用传统的超市那一层的所有租户来做理解,在整个那一层,沃尔玛占了90%以上的面积,租约又很长,而且主力租户比较强势(如果它一撤走,那么这个出租人的大部分收入都没有了,而且面积很大,很难一下子租出去),所以主力租户除了固定的租金以外,不会给出租人和销售额挂扣的租金,而旁边的一些小店面,为了享受沃尔玛带来的巨大的人流量,出租人就可以要求他们除了固定的租金,再交一些和销售额挂扣的租金。

题目中other income就是和销售额挂钩的租金,因为这个property主要是主力商户,所以这个other income/ total rental income的比例应该很小。所以C选项不正确。

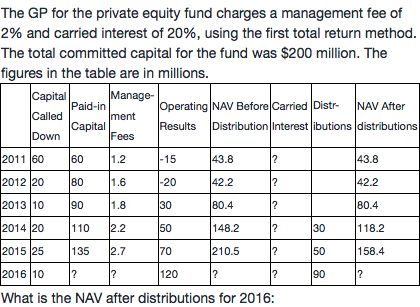

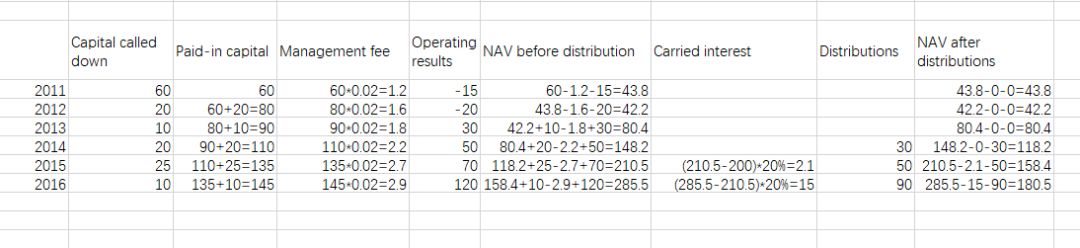

考点五:

关于PE业绩计算

精选问答5:关于Carried interest的计算

解题思路

这个图表里面的项目的计算公式如下:

Paid-in capital at T = Paid-in capital at T-1 + Capital called down in T

Management fee at T = Paid-in capital in T * Management fee rate

NAV before distribution at T = NAV after distribution at T-1 + Capital called down in T - Management fee at T + Operating results at T

NAV after distribution at T = NAV before distribution at T – Carried interest in T – Distributions in T

这四个公式都是直接套用公式就可以,这其中最复杂的是Carried interest的计算。

我们要注意几个点:

第1, 当NAV before distribution > committed capital的时候,GP才可以开始拿carried interest, 所以表格里面 [2011-2014](tel:2011-2014) 年都没有carried interest; 2015年的carried interest = (210.5-200)*20%.

第2, 在之后年份计算carried interest的时候,要把之前已经支付过carried interest部分的业绩剔除,所以2016年的carried interest = (285.5-210.5)*20% = 15, 而不是(285.5 – 200 ) * 20% = 17.1

整个表格的计算过程,用数字方式在Excel里面演示了一遍,可以对照公式进行理解。

在计算好这个表格之后,就可以进一步对业绩进行评价,主要有三个指标。

DPI 为累计已分红金额/累计已投入资金,

RVPI 为还未分红部分/累计已投入资金,

两者之和为TVPI,整体越高越好。

三级另类投资介绍

三级的另类投资侧重几种另类投资品在实务投资中的分析,下午题的概率更大,主要要掌握每种投资品的特征和性质。下面总结几个大家在有问必答上集中的问题。

考点一:关于另类投资品与传统投资品的分散化效果

精选问答1

经典题和讲义上的一些说法不同让很多同学对另类和传统投资品的分散化效果有一定疑惑,以下是同学们提问较多的地方。

1)关于real estate: 经典题2.1中说REITS can provide diversification benefits,而基础班讲义22页李老师讲解时说REITS由于跟股票债券很像,所以provide no diversification benefits relative to stock/bond portfolio

2)关于PE:经典题3.5中李老师关于private equity 与public equity的correlations的讲解,与基础班讲义44页的结论矛盾

3)PE经典题2.1答案说PE provide low diversification benefits ,框架图说 ability to achieve sufficient diversification/appropriate diversification strategy

解题思路

首先来解释一下为什么我们的讲义中和题目中的具体的文字上会有不一样,我们的讲义是根据原版书内容来制作的,原版书在讲解这一章节的时候,是用历史上另类投资品和传统投资品的业绩表现回归得到的结果,并不能直接作为一个结论和题目相对应。而题目中考察的更多是另类投资品一般的性质,我们还是要从知识点本身来理解出题人的意思。所以两者会在wording上面有所不同,但其实内容的本质是一样的。

关于题目的具体解答:首先我们要理解的就是所有的另类投资品与传统的投资产品之间都是有分散化效果的,只是不同的产品分散化的程度不一样。对于PE来说,它能提供足够的分散化效果的(讲义里和原版书都说的是moderate diversifier),但相对别的另类投资品例如HF,分散化的效果就会差一些。PE更重要的也是非常有辨识度的一个知识点就是它的return enhancement作用。RETIs也能提供分散化效果,但它的分散化效果较弱,因为也是股票市场上的投资产品,所以相关系数会更高,但是相对于其他的另类投资品,它可以满足流动性的要求。

考点二:关于Survivorship bias的理解与修正

精选问答2

经典题hedge fund部分的第二题,其中标黄部分的第二点,上课的解释是保留停止披露业绩的基金的历史业绩是对Survivorship bias的修正,我的理解是Survivorship bias的本质是统计好的基金业绩差的业绩没统计因此整体高估,如果一些表现不好的基金自动中止了那么它就不出现在index中了,虽然我们是保留了它的历史业绩,但是基金本身中止披露这一点就是存在着Survivorship bias的,后面的index的业绩还是会高估的,因为差的不披露了,所以是不是也谈不上修正一说?

解题思路

这个问题是在看不同时间点的两个不同角度。HF index之所以容易产生Survivorship bias,是因为建立的时候,其实很多表现差的fund已经不在市场上面了,对比股票等传统投资品,即使股价表现不好,也还是存在的,但是HF中,表现差的就都清盘了。所以这个index是无法体现市场上所有HF的所有表现的。

那么建立了这个index之后,其中有只fund慢慢不行了最后要破产了,把它保留在这个index可以让index更真实得反映不同fund的业绩表现,也就是对Survivorship bias的修正,如果把它也剔除了,那么index中保留得不还是那些表现好的fund。这样的index也是有偏差的。

存活偏差平均来看在HF index中都是存在的。It is estimated that this bias is in the range of at least 1.5%–3% per year.所以我们的目的不是要完全消灭survivorship bias,而是让这个偏差尽可能小。

![]()

![]()

![]()

好了,最后一期品职CFA错题本更新完毕啦,大家继续加油复习哦,努力查缺补漏。