品职CFA错题本

写在前⾯的话:

临到考前,相信很多⼩伙伴在“预习”完那么多科⽬,会对⾃⼰产⽣怀疑,⽽且都会有经典的“两道题”是不会的。

分别是这道也不懂,那道也不懂。

ORZ。。。。

是不是这样就没救了呢?

当然不会啊。

其实这种情况都很普遍,⼤家的问题其实都是相似的,我们为品职学员提供的有问必答平台,收集了很多⼤家的问题,助教在回答问题过程中,会发现⼤家有共性问题,甚⾄连易错点也是很相近的。

因此我们决定在考前为⼤家订制⼀款新栏⽬-【品职CFA错题本】,发送⼀波精选的各科问题,⾥⾯会有助教们的总结分析,希望能给⼤家最后再捞点分。

毕竟错过的题,我们争取不要⼀错再错了哦。

今天让我们先来看看组合管理。

考点一:Portfolio risk and return

精选问答1:

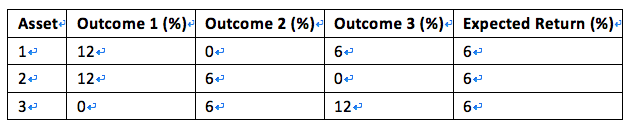

An analyst has made the following return projections for each of three possible outcomes with an equal likelihood of occurrence:

If the analyst constructs two-asset portfolios that are equally weighted, which pair of assets provides the least amount of risk reduction?

A Asset 1 and Asset 2.

B Asset 1 and Asset 3.

C Asset 2 and Asset 3.

答案

A is correct.

An equally weighted portfolio of Asset 1 and Asset 2 has the highest level of volatility of the three pairs. All three pairs have the same expected return; however, the portfolio of Asset 1 and Asset 2 provides the least amount of risk reduction.

解题思路:

首先要看懂题干的表格,一共有3个资产。根据题意,一共有三种情况,每种情况发生概率相同,即发生概率都是1/3。每个资产在不同情况下会产生不同的收益。

比如资产1,在第一种情况下,产生的收益率为12%;资产2,在第一种情况下,产生的收益率也是12%;资产3,在第一种情况下,产生的收益率是0%。观察表格发现,三种资产产生的收益率不外乎12%,6%,0%,这正是题目巧妙的地方,所以正如表格最后一列所示,这三种资产的预期收益率都是6%(=1/3*12%+1/3*6%+1/3*0%)。

接下来,题目问的是哪对资产组合后风险减小是最小的。其实要问的就是,哪对资产组合后分散化效果是最差的。那么根据资产组合标准差的公式,不难推断出,要找哪两对资产收益率的相关性系数是最大的。

相关性系数反映的是两组数据变化的同步性。如果一组数据逐渐变大,同时另一组数据逐渐变小,那么这两组数据相关性就是负的。观察表格中的数字,比较明显可以看出的是资产2和资产3的收益率是完全负相关的,因为在outcome 1时,资产2的收益率达到最高(12%),这时资产3的收益率达到最低(0%);而在outcome 3时,资产2的收益率达到最低(0%),这时资产3的收益率达到最高(12%)。但是完全负相关的时候,相关性系数等于-1,显然不是题目要求的越大越好,但至少可以排除C选项。

那么A和B选项的相关性系数怎么计算呢?这里就可以用到计算器了。以A选项资产1、资产2的收益率相关性系数计算为例,打开金融计算器:[2nd][7]进入data模式,依次输入X01=12,Y01=12;X02=0,Y02=6;X03=6,Y03=0,然后[2nd][8]进入STAT模式,一直按下箭头,直到屏幕出现r=,算出来是0.5。说明两组数据的相关性系数=0.5。同理,可以计算出资产1、资产3收益率的相关性系数为-0.5。最终,选择相关性系数最大的两组资产,那就是A选项了。

易错点分析:

这道题目有三个难点。首先,有些同学在读题上就遇到了困难,没有读懂表格是什么意思。其次,问题中least amount of risk reduction绕了两圈,隐藏了题目的本质,那就是分散化效果最差。最后,计算correlation这里,不知道怎样按计算器。

考点二:Risk Aversion and Portfolio Selection

精选问答2:

With respect to utility theory, the most risk-averse investor will have an indifference curve with the:

A most convexity.

B smallest intercept value.

C greatest slope coefficient.

答案

C is correct.

The most risk-averse investor has the indifference curve with the greatest slope.

解题思路

在utility theory下,可以写出效用函数U=E(r)–0.5A2,其中A代表了风险厌恶程度。风险厌恶程度越高,A越大,所以most risk-averse investor会有最大的A。而A又是无差异曲线的斜率,所以most risk-averse investor会有斜率最大的无差异曲线。

易错点分析:

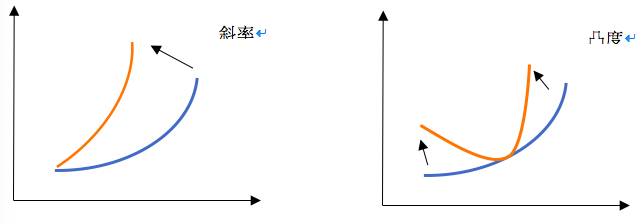

有些同学错选A,把凸性和斜率的概念混淆了。以下图为例解释,斜率可以看成捏着线的一端,往上转,转的越多,斜率越大。凸度是捏着线的两头,两头越上,凸度越大。在效用函数中,是以截距的点为线的一端,捏着无差异曲线的另一端转,所以这里A是斜率,而不是凸度。

考点三:CML

精选问答3:

With respect to capital market theory, which of the following statements best describes the effect of the homogeneity assumption? Because all investors have the same economic expectations of future cash flows for all assets, investors will invest in:

A the same optimal risky portfolio.

B the Standard and Poor’s 500 Index.

C assets with the same amount of risk.

答案

A is correct.

The homogeneity assumption refers to all investors having the same economic expectation of future cash flows. If all investors have the same expectations, then all investors should invest in the same optimal risky portfolio, therefore implying the existence of only one optimal portfolio (i.e., the market portfolio).

解题思路

当市场上所有的投资者都有相同的经济预期,投资者都会选择投资market portfolio。这道题目没有选项直接提到market portfolio,所以需要从选项中找出符合market portfolio性质的描述。A选项,the same optimal risky portfolio。

当投资者的经济预期各不相同时,optimal risky portfolio是CAL与efficient frontier的切点;这与投资者选择的最优组合optimal portfolio不是同一个点,optimal portfolio是CAL与indifference curve的切点。

当市场上所有的投资者都有相同的经济预期时,CAL变成了一条特殊的直线CML,所有投资者画出来的CML都是相同的,所有投资者选择的最优组合也是相同的,所有optimal risky portfolio也都是同一个点,那就是market portfolio。因此,A选项正确。

易错点分析:

有些同学认为B选项S&P500是市场组合,那是不对的。Market portfolio包含了全世界所有的风险资产,是理论中近乎完美的一种组合,其中含有股票、债券、房地产、PE等等各种投资产品,同时包含了发达国家、发展中国家的所有投资产品。S&P500只是一个含有500只美国股票的指数,不能代表整个市场。

在实务中,如果研究美国当地股票市场,分析师可以就地取材,把S&P500简单地当作市场的代表,这是为了实务研究的可操作性,但S&P500不等于Market portfolio。C选项assets with the same amount of risk相同风险的资产,Market portfolio包含了全世界所有的风险资产,这些资产的风险各异,不是相同的,所以C也不对。

考点四:IPS介绍

精选问答4:

Which of the following best describes the underlying rationale for a written investment policy statement (IPS)?

A.A written IPS communicates a plan for trying to achieve investment success.

B.A written IPS provides investment managers with a ready defense against client lawsuits.

C.A written IPS allows investment managers to instruct clients about the proper use and purpose of investments.

答案

A is correct.

A written IPS is best seen as a communication instrument allowing clients and portfolio managers to mutually establish investment objectives and constraints.

解题思路:

这道题目问的是写IPS的目的是什么。写IPS是为了掌握客户的实际需求、投资目标、风险偏好,并且提供了一个衡量业绩的客观标准,把这些书面化地记录下来形成了IPS,可以更好地服务客户。所以A选项写IPS是一种基金经理与客户的沟通,这种沟通是为了尽力地实现投资计划的成功,这句话就非常正确。

易错点分析

BC选项都是常见错误。

B选项,IPS是投资经理留存的以防客户起诉的资料,这是IPS书面化的一个作用,但是写IPS不是为了等到起诉的时候用,它应该是投资经理时常拿出来与当前投资业绩对比的一份文件,而且是经常更新的,所以应该是服务客户而不是针对客户的起诉。

C选项,IPS允许投资经理指导客户怎么合理地使用投资以及投资的目的是什么。投资目的和如何使用应该是由客户决定的,正如写IPS之前,投资经理需要跟客户沟通,这笔钱有什么投资目标,是用来养老?还是给子女的教育基金?或是日常开支?这些都是客户自己决定的,而不是投资经理指导客户的。

考点五:risk governance

精选问答5:

A firm’s risk management committee would be expected to do all of the following except:

A.approving the governing body’s proposed risk policies.

B.deliberating the governing body’s risk policies at the operational level.

C.providing top decision-makers with a forum for considering risk management issues.

答案

A is correct.

The risk management committee is a part of the risk governance structure at the operational level — as such, it does not approve the governing body’s policies.

解题思路:

这道题问的是risk governance下的一个小概念,风险管理委员会的职责。首先明确风险管理委员会不等于董事会(或者说senior management),风险管理委员会的成员有一些是高管,另一些是各职能部门的领导,也就是中层。

这个委员会是中高层用来商讨公司在实际运营当中遇到的一些风险问题的,它提供了一个上下沟通的平台,但没有决策权,批准risk policies的仍是董事会。了解上述信息之后看选项就容易多了。

A说的是风险管理委员会批准风险政策,这是senior management的职责。

B说风险管理委员会站在了运营层面权衡风险政策,这是对的,因为讨论的是实际运营当中遇到的一些风险问题,这主要是由中层管理人员汇报的,那么风险管理委员会就提供了沟通的平台。

C说风险管理委员会为高层决策者提供了考虑风险管理问题的讨论会,这也没问题,是正确的。

易错点分析:

风险管理这一章节的题目偏实务,知识点也比较琐碎,例如此题,如果没有相关管理经验,就不能理解每个选项的细微差别。但同学们也不用担心,这个章节首先不是组合管理这门课考试的重点,平时遇到这种题目完全可以当结论来记。考前把对应的原版书课后题和经典题再练一遍,无需占用太多复习时间。

好啦,一级组合管理的精选问答就到这里啦!

配图来源网络