写在前面的话 2020年CPA教材上市已经有4天的时间了,想必大家在这之前已经看过各路机构对教材变动的分析。 变动分析看了不少,那下面的问题你都了解了吗?

想必这也是大家更加关注的,而这也正是品职的教材变动分析姗姗来迟的原因,我们想要给大家更全面、更贴心、更适合考生看的变动分析,让每一条内容都有据可依。下面我们进入正题吧~ |

教材发生了变动,我要如何应对?

在介绍教材具体变动之前,大家可以先思考一个问题:如果你报考的科目发生了重大调整,你会怎么想?会觉得自己运气不佳么?又或者你报考的科目几乎没有变动,你会怎么想,会觉得庆幸么?

如何正确理解教材变动,其实涉及到学习思维的问题。在这个问题上,很多同学都会通过感性认知来分析,变动多了肯定不好,没有变动肯定好。但理性来分析真的如此么?

假如你是新考生

如果你是新考生,教材的任何变动都不是相对于你而言的,而只是相对于去年教材而言的,对你学习备考的影响几乎可以忽略,反正都是从头学习。

或许内容的修改会影响考试难度,但这样的影响是针对所有考生而言的,所以并不需要多虑。

假如你是老考生

如果你是“资深”考生,教材发生了调整,也不能直接就认定不利于自己复习,如果是删减内容或者降低学习难度,那么反而可能是利好消息。

况且,只要不是教材内容发生了根本性的变化,基于以往的学习积累进行复习,无论如何你都是先人一步的,所以也不需要多虑。

备考时要多理性思考

为什么我要提出这个问题,是因为大家在学习过程中经常容易用感性认识代替理性判断,在审计、经济法这样原理性、逻辑性很强而且又是以定性考查为主的科目中,这种情况尤其凸显。

大家在日后学习中可以对自己的错题进行归纳,我相信有很大的原因是因为用感性认识代替理性判断,所以这样的思维对于学习备考是不利的,大家需要进行调整。

那调整好心态之后,我们就来看看每一科的详细变化吧~

会计

变化幅度

一般

变化背景

主要根据2018年修订的租赁准则、2019年修订的债务重组、非货币性资产交换准则,以及2019年修订发布的一般企业财务报表格式的通知进行修改.

详细解读

从形式上来看,会计变动不可谓不大,很多机构分析教材变动的用词都是根据新准则“重写”了三章内容,但这只是形式,我们还是要透过现象看本质。

(完整版图片获取请在公众号后台回复:教材分析)

债务重组和非货币性资产交换

在对考纲变动进行分析时,大家可以发现,会计考纲的主要变化体现在租赁部分,而哪怕是重新编写的债务重组和非货币性资产交换对应的考纲也没有变化。

这就意味着,虽然有三章内容进行了“重写”,但其实债务重组和非货币性资产交换的底层逻辑或者至少说知识结构是没有变动的,而这两章涉及的内容相对较少,因此在知识结构没有变动的基础上,对具体内容进行更新,对学习备考的影响并没有想象的那么大。所以对于这两章我更愿意看作是修改而不是所谓的整体重写。

同时,这两章内容以往更多出现在客观题中,主观题几乎不会单独命制题目,即便在主观题中进行考查,往往也是作为差错更正的内容与其他知识点合并出题,因为会计准则修改而刻意单独命制主观题的可能性是很低的,所以这两章的变化对于学习备考的影响并不大。

租赁准则

租赁准则的变化则是根本性的,考纲发生了变化,也就意味着知识结构发生了变化,从内容上来说租赁会计处理的底层逻辑也发生了变化,所以这一章是真正意义上的重写。租赁涉及的内容很多,细节要求较高,而且以往曾经命制过主观题,因此对于学习的影响较大,大家一定要足够重视,投入充分的精力去学习。

政府会计

第三十章政府及民间非营利组织会计也增加了部分内容,可能会命制客观题,需要适当关注。

其余部分的修改主要是根据前述三项会计准则以及报表格式的修改进行相应的修改,对于学习备考的影响不大。

![]() 总体而言,会计教材的变化程度一般,对于租赁部分的变化要引起足够的重视,认真学习,其余部分按照修改的内容学习即可。

总体而言,会计教材的变化程度一般,对于租赁部分的变化要引起足够的重视,认真学习,其余部分按照修改的内容学习即可。

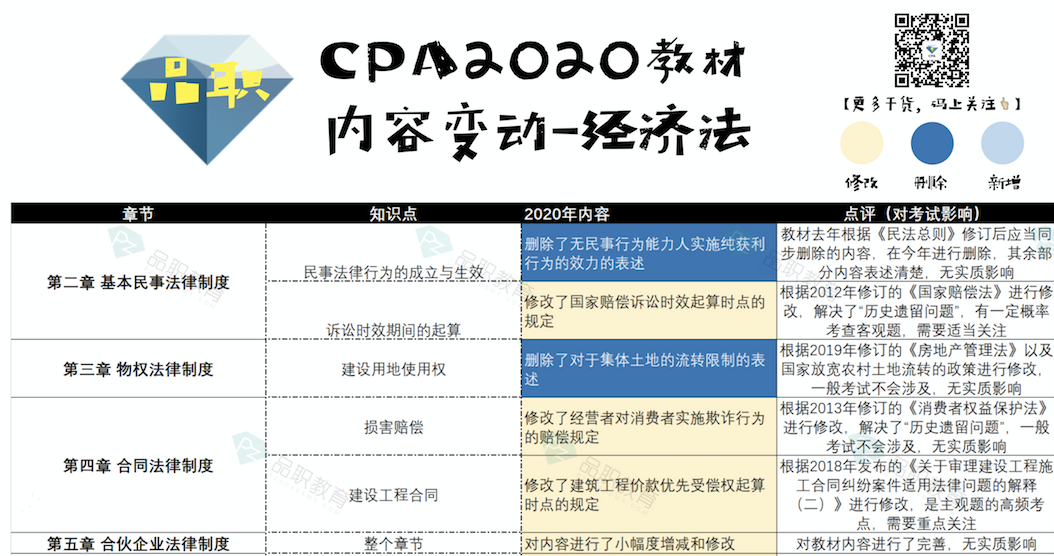

经济法

变化幅度

巨大

变化背景

主要根据2019年发布的公司法司法解释(五)、企业破产法司法解释(三)、全国法院民商事审判工作会议纪要,2019年修订的证券法、通过的外商投资法以及发布的配套法律法规,修改的上市公司重大资产重组管理办法等法律法规进行修改。

详细解读

今年经济法教材的变动是巨大的,不仅是因为许多重点章节涉及的法律法规发生了变化,更重要的是基于考查思路的变化,对教材内容进行了调整,此类变化直接影响备考思路。不过总体而言,我预计今年经济法整体考查难度甚至还会有所下降。经济法变化比较大的章节主要有五章

(完整版图片获取请在公众号后台回复:教材分析)

证券法律制度

根据修订后的证券法以及上市公司重大资产重组管理办法进行了修改,虽然调整幅度很大,但是考查难度可能降低。

一方面,证券法修订的整体思路是将证券发行制度由核准制变为注册制,体现的是简政放权的思路。在很多具体操作层面的问题上只作出了原则性的规定,具体实施细则需要由证监会通过制定部门规章和规范性文件以及交易所通过制定相关规则来明确。

即便原本已经存在的配套的规范性文件,也因为证券法原则性规定的调整而需要对应修改。比如,首次公开发行股票并上市的条件,证券法作出了原则性规定,将对于发行主体持续盈利能力的要求修改为持续经营能力的要求,虽然只有两个字的区别,但会直接体现在对于申请上市主体的财务指标的要求上。

这些内容由证监会制定的首发管理办法具体明确,因此首发办法肯定会对相关具体规定进行修改,这些修改有可能在考试之前公布,所以命题时可能会回避这部分内容。

其实有关配套的规范性文件已经有所修改,比如上市公司收购管理办法和重大资产重组管理办法已经在今年进行了修改,诸如豁免以要约方式进行收购的规定这样的常规考点的内容已经发生了变化,但这些变化尚未体现在今年的教材中,所以命题时肯定会回避。

其他诸如债券上市、暂停上市、终止上市以及股票上市等交易所层面的规则以及非上市公众公司证券发行的制度安排,在教材中已经删除部分,这些规定也有待进一步明确。所以配套的规范性文件的更新和潜在更新的可能性都会影响到命题范围,使得可能命题的知识点进一步集中。

另一方面,为了强调投资者保护,对于信息披露和证券欺诈法律责任,证券法作出具体的调整。

![]() 据此,我推测,今年证券法的考查重点可能会有所调整,会强化信息披露和证券欺诈的法律责任的考查,而对于证券发行、上市公司收购和重组考查的比重可能会有所下降。

据此,我推测,今年证券法的考查重点可能会有所调整,会强化信息披露和证券欺诈的法律责任的考查,而对于证券发行、上市公司收购和重组考查的比重可能会有所下降。

企业破产法律制度

加入了司法解释三和九民纪要的内容,规定相对分散,在各个部分均有体现,其中涉及到很多可考性强的知识点,需要重点关注。同时,去年增加的关联企业合并破产制度的内容,今年也正式列入考纲中,在考试中可能会有所体现。

最后,结合去年的考查情况来看,原本考点相对稳定的破产法,未来的考查方向也可能会发生变化,诸如考查破产申请受理、撤销权等实体规定的模式可能逐步转变为考查相关程序性规定等。

![]() 对于考生而言并非是好消息,这就意味着学习范围要扩大,而且记忆内容要增加。去年有一套试卷考查了重整制度,九民纪要恰好涉及很多关于重整制度的规定,所以今年要格外关注。

对于考生而言并非是好消息,这就意味着学习范围要扩大,而且记忆内容要增加。去年有一套试卷考查了重整制度,九民纪要恰好涉及很多关于重整制度的规定,所以今年要格外关注。

企业国有资产法律制度

删减调整了较多内容。原本主要考点集中在第一节概述中,经过调整后,删除了大量常规考点。同时删除了金融企业国有资产管理制度一节与非金融企业的规定进行了部分合并,修改后大部分内容的可考性都比较差。

![]() 据此,我推测今年可能会出现两个情况,一方面第十章分值会有所下降,另一方面考点会更加集中。

据此,我推测今年可能会出现两个情况,一方面第十章分值会有所下降,另一方面考点会更加集中。

反垄断法律制度

根据2019年发布的《禁止垄断协议暂行规定》、《禁止滥用市场支配地位行为暂行规定》、《制止滥用行政权力排除、限制竞争行为暂行规定》修改了内容。

虽然很多机构将本章变化表述为重写,但我认为整体结构没有发生变化,修改的内容也主要是针对相关行为的认定情形,所以变化其实并不是非常大。

但由于第十章内容的删减以及第十二章内容的调整,反垄断法在最后三章中的地位反而更加凸显,因为反垄断法的内容可考性相对更强。

![]() 据此,我推测今年反垄断法的考查比重会有所增加。

据此,我推测今年反垄断法的考查比重会有所增加。

涉外经济法律制度

根据2019年发布的外商投资法以及配套的法律法规进行修订。直接删除了原本外商直接投资制度的内容,改为对外商经济法律制度历史沿革的介绍以及对外商投资法内容的介绍。在删除了较多常规考点的同时,增加了大量可考性较差的内容。

而且随着我国对外开放政策的进一步深化落实,关于外商投资的有关规定会变得更加原则化,限制性规定会逐渐取消,所以这部分内容的可考性可能在未来会进一步降低。而第二节对外直接投资法律制度的内容又相对较少。

![]() 据此,我推测,今年可能会出现两个情况,一方面第十二章分值会有所下降,另一方面考点会更加集中,主要集中在第三节对外贸易法律制度中。

据此,我推测,今年可能会出现两个情况,一方面第十二章分值会有所下降,另一方面考点会更加集中,主要集中在第三节对外贸易法律制度中。

除了变化较大的五章外,第六章公司法律制度中也加入了公司法司法解释(五)的内容,主要是对于上市公司治理进行规制方面的内容,而且涉及具体操作层面的规定,因此也很有可能在主观题中进行考查,需要重点关注。

其余章节虽然变动不大,但也涉及到了重要考点的变化,比如第二章中国家赔偿诉讼时效的起算,第四章中建设工程价款优先受偿权,第九章中民间贴现背书转让行为的效力规定都是高频考点,需要引起足够重视。

![]() 总体来说,经济法教材的变动是巨大的,不仅体现在内容的完善、更新,更体现了考查思路的变化,因此大家需要对变化的内容有总体全面的认识,根据课程内容的提示,有针对性地进行学习。

总体来说,经济法教材的变动是巨大的,不仅体现在内容的完善、更新,更体现了考查思路的变化,因此大家需要对变化的内容有总体全面的认识,根据课程内容的提示,有针对性地进行学习。

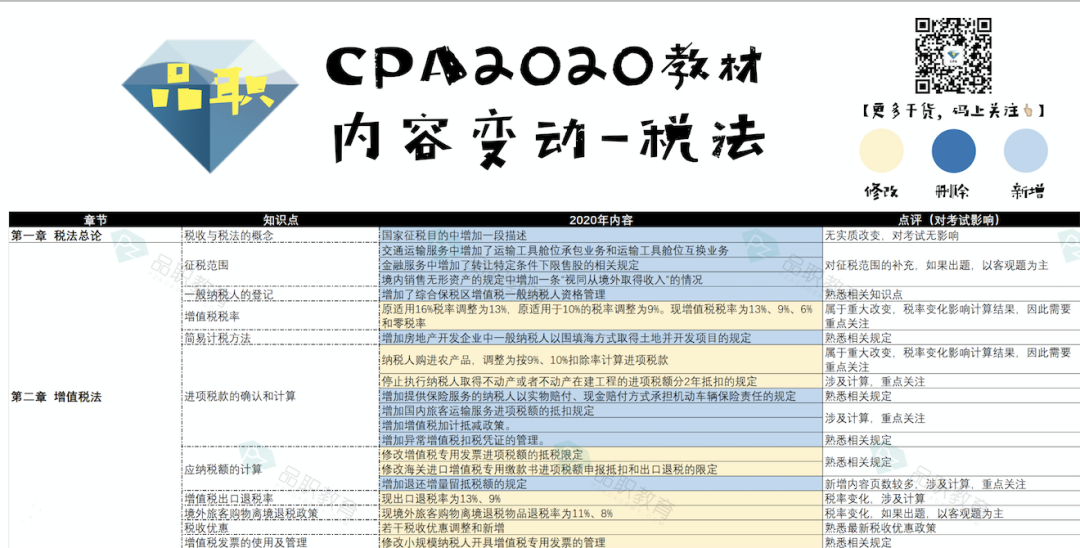

税法

变化幅度

较大

变化背景

根据各项税收法律法规和规范性文件进行修改

详细解读

注册会计师教材唯一不变的就是税法的教材每年都在变,所以当你看到税法内容又有调整的时候,你应该坐下,这是常规操作。因此,税法教材的变动反而是最不需要刻意解读的

虽然变动大,但与以往的变动相比也没有本质区别,主要是根据最新的法律法规和规范性文件的规定进行了修改,具体变动可以参见上方的表格,在此就不赘述了。

需要重点关注的是增值税法、企业所得税法、个人所得税法、资源税法和车辆购置税法的变化。

(完整版图片获取请在公众号后台回复:教材分析)

增值税法、企业所得税法

增值税法、企业所得税法的变动是常规变动,主要是根据最新法律法规和规范性文件调整了征税范围、应纳税额计算、税收优惠等内容。

个人所得税法

个人所得税法的变动也是常规变动,是在个人所得税法颁布后对于法律规定在实际执行层面地进一步明确。

资源税法和车辆购置税法

资源税法和车辆购置税法主要是根据2019年通过的《资源税法》和2018年通过的《车辆购置税法》进行了修改,这两个税种税法要素相关内容都进行了大幅度调整,但由于并非考查重点,适当关注即可。

第十三章税收征收管理法增加了部分内容,可能会命制客观题,需要适当关注。

![]() 总体来说,税法变动较大,但基本也都是常规变动,按照更新后的内容学习即可。

总体来说,税法变动较大,但基本也都是常规变动,按照更新后的内容学习即可。

教材变动分析的上半部分就到这里啦!财务成本管理、审计和战略的变动分析会在明天的推送中和小伙伴们见面。如果你觉得这篇文章很不错,欢迎转发给你的备考小伙伴们一起来学习哦。还可以点击右下角的“在看”支持一下辛勤的老师和教研小伙伴们![]()

戳原文,直接购买「2020品职CPA课程」