做过的题你都能拿分吗?

临近考试,小编相信大家都开始启用“题海”战术,疯狂刷题,可是你现在做过的题,你考场碰到都能做对吗?

同为备考党的我,小编只想说,如果只做过一遍,那怕是有点难。

我相信大家都是从题海战术里走出来的朋友们,其实刷题就是一个熟能生巧的事情,即使可能你对某个知识点不理解,但是同一个题型你做完3次后,就有一种闭着眼睛我都能认出你的熟悉感,剥掉题干的外壳,其实都是同一个套路。

那么到底哪些题目是有典型考法,哪些知识点是易错的点,哪些是协会的惯用套路,这就是大家考前需要拿个小本本记下来的事情。

看到这里,是不是大家都有一种蠢蠢欲动,要赶紧去做笔记的想法?

知道目前大家都在争分多秒学习,贴心的品职教研组的小哥哥、小姐姐们也是熬夜赶工(心疼一下),帮大家整理了CFA三个级别学科的错题本,希望在最后的时候能给大家起到助力的作用。

在接下来的几周里,我们会陆续发放三个级别的高频问答,希望对大家的备考有所帮助。今天三级放上另类投资的错题本,大家一起来看看这些题都会做吗?

三级的另类投资侧重几种另类投资品在实务投资中的分析,下午题的概率更大,主要要掌握每种投资品的特征和性质。下面总结几个大家在有问必答上集中的问题,希望大家考试顺利。

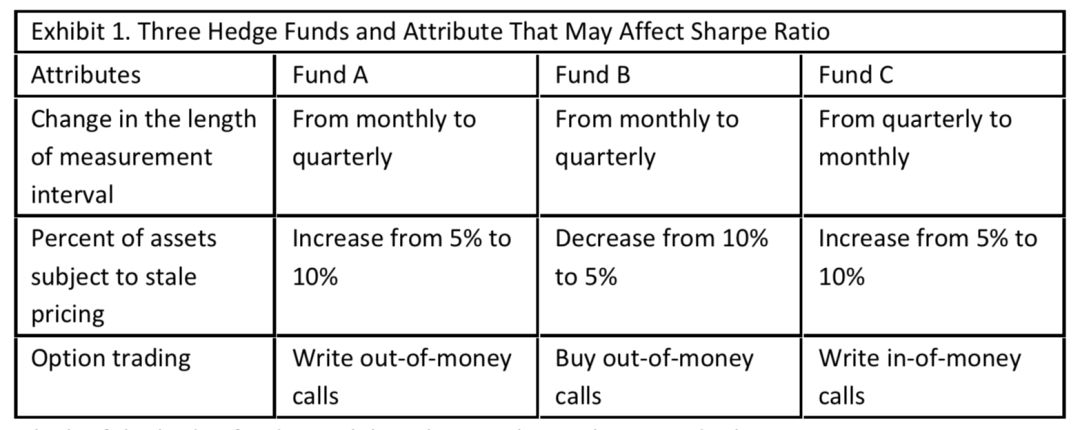

精选问答1

题干

Which of the hedge funds in Exhibit 1 has attributes that provide the greatest opportunity to game its Sharpe ratio?

Which of the hedge funds in Exhibit 1 has attributes that provide the greatest opportunity to game its Sharpe ratio?

A: Fund A

B: Fund B

C: Fund C

答案解析

A is correct.

Sharpe ratio与衡量的时间长短是相关的。拉长衡量的区间会降低年化的波动性 ,提高Sharpe ratio。Stale price的比例越高,会用到估计值,也会低估波动性低,Sharpe ratio会偏高。 卖出out-of-the-money options 可以通过收期权费增加收益 , 影响Sharpe ratio的分子 。A选项正确。

解题思路

常见问题:我记得李老师上课讲的是统计频率同时影响SR的分子和分母,例如一年一次变成一个月一次即一年12次那么return*12,sigma*根号12,综合来看SR年=根号12*SR月。好像跟这道题的解释不太一样?

平方根法则是针对Sharpe ratio来说的,我们一般计算Sharpe ratio都是用年化的值。但是HF对冲基金一般都是月度计算一次return & risk,所以当我们计算HF的Sharpe ratio的时候,就会分别把收益和标准差都从月度转换到年度,在转换的过程中,一般收益是复利计算的,而标准差不是复利计算的,所以这样处理的结果是会高估Sharpe ratio。

而这个题目中所说的调整周期,是把HF本来以月度为周期计算收益和标准差这个频率给改了,现在改成了周度(每周一次)或者季度(每季一次)的,计量的周期越短,频率越高,波动性就越高,反之亦然。所以在做题的时候,一定要先判断是问你把HF月度的收益和风险转化为年度,还是调整HF以月度为周期的计量频率。

易错点分析

这里是两个单独的概念,一个是说如何把HF月度的收益和风险转化为年度,另外一个是调整HF以月度为周期的计量频率。

平方根法则说的是计量周期仍然是月度,基于月度转化为年度的时候,会高估Sharperatio。

而直接调整计量周期,是把原本以月度为一次收益和波动的测量周期调整为周度/季度来计量,这两个不是同一回事。

精选问答2

问题

课后题中为什么要用hedged NAREIT index来分析REITs的performance?

解题思路

这里主要考察对于NAREIT index hedged与NAREIT index unhedged的概念理解。

Unhedged NAREIT index是包含在New York stock exchange & American stock exchange上交易所有的REITs的一个index,而hedged NAREIT是在Unhedged NAREIT index基础上剔除了Equity部分的index。

因为我们知道,REITs也是在股票市场上进行交易的股票,所以影响因素不仅仅底层的房地产表现如何,也会受到股票市场的影响。所以REITs和股票市场的相关性比直接型房地产投资要更高。

那么为了更好得展现REITs投资房地产部分的属性,就引出了hedged NAREIT index, 也就是剔除了equity market component的NAREIT index,只反映index中的地产属性,以这个hedged NAREIT index与其他类资产产品去做相关性分析,可以更准确看到数据结果。

NAREIT = Index of REIT

NAREIT Hedged = NAREIT - the equity market component

易错点分析

关于这两个概念,是个非常细致的考察点,并不要求掌握计算,只用简单知道概念就可以。最核心的是要知道,REITs与股票的分散化肯定不如房地产直接投资与股票的分散化更好的,因为REITs也是在股票市场上进行交易的股票,也会受到股票市场的影响。

精选问答3

问题

经典题和讲义上的一些说法不同

1. 关于real estate: 经典题2.1中说REITS can provide diversification benefits,而基础班讲义22页李老师讲解时说REITS由于跟股票债券很像,所以provide no diversification benefits relative to stock/bond portfolio

2. 关于PE:经典题3.5中李老师关于private equity 与public equity的correlations的讲解,与基础班讲义44页的结论矛盾

3. PE经典题2.1答案说PE provide low diversification benefits ,框架图说 ability to achieve sufficientdiversification/appropriate diversification strategy

解题思路

首先我们要理解的就是所有的另类投资品与传统的投资产品之间都是有分散化效果的,只是不同的产品分散化的程度不一样。对于PE来说,它能提供足够的分散化效果的(讲义里和原版书都说的是moderate diversifier),但相对别的另类投资品例如HF,分散化的效果就会差一些。

PE更重要的也是非常有辨识度的一个知识点就是它的return enhancement作用。RETIs也能提供分散化效果,但它的分散化效果较弱,因为也是股票市场上的投资产品,所以相关系数会更高,但是相对于其他的另类投资品,它可以满足流动性的要求。

易错点分析

这里需要解释一下为什么我们的讲义中和题目中的具体文字会稍有差别,我们的讲义是根据原版书内容来制作的,原版书在讲解这一章节的时候,是用历史上另类投资品和传统投资品的业绩表现回归得到的结果,并不能直接作为一个结论和题目相对应。

而题目中考察的更多是另类投资品一般的性质,我们还是要从知识点本身来理解出题人的意思。所以两者会在wording上面有所不同,但其实内容的本质是一样的。

精选问答4

问题

对于Survivorship bias,上课讲保留停止披露业绩的基金的历史业绩是对Survivorship bias的修正,我的理解是Survivorship bias的本质是统计好的基金业绩差的业绩没统计因此整体高估,如果一些表现不好的基金自动中止了那么它就不出现在index中了,虽然我们是保留了它的历史业绩,但是基金本身中止披露这一点就是存在着Survivorship bias的,后面的index的业绩还是会高估的,因为差的不披露了,所以是不是也谈不上修正一说?

解题思路

这个问题是在看不同时间点的两个不同角度。HF index之所以容易产生Survivorship bias,是因为建立的时候,其实很多表现差的fund已经不在市场上面了,对比股票等传统投资品,即使股价表现不好,也还是存在的,但是HF中,表现差的就都清盘了。所以这个index是无法体现市场上所有HF的所有表现的。

那么建立了这个index之后,其中有只fund慢慢不行了最后要破产了,把它保留在这个index可以让index更真实得反映不同fund的业绩表现,也就是对Survivorship bias的修正,如果把它也剔除了,那么index中保留得不还是那些表现好的fund。这样的index也是有偏差的。

存活偏差平均来看在HF index中都是存在的。It is estimated that this bias is in the rangeof at least 1.5%–3% per year.所以我们的目的不是要完全消灭survivorship bias,而是让这个偏差尽可能小。

易错点分析

对于Survivorshipbias,理解一定要站在两个时间点来看。