期待着、期待着…数字货币它终于要来了!

中国人民银行数字货币研究所相关负责人表示,我国数字货币的研发正在稳步推进。由国家背书的数字货币DC/EP将先行于深圳、苏州、雄安新区、成都以及未来的冬奥会场景进行内部封闭试点测试。据报道,试点地区苏州,一些人的部分工资就将以数字货币的形式发放,而雄安新区则会优先在餐饮、零售企业中首先进行试点。

种种迹象显示,数字货币的正式落地指日可待!

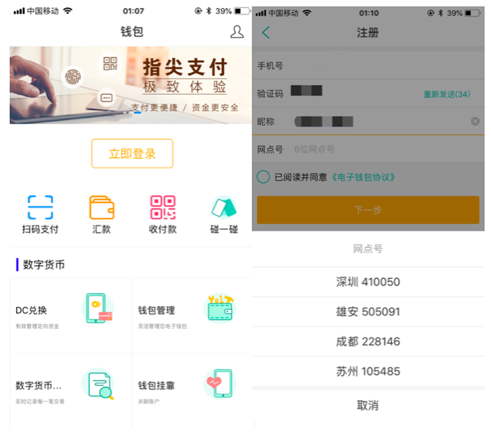

👆(网传的农行数字货币钱包)

数字货币开启货币新纪元

随着电子支付的普及,你还记得自己上次用纸币是什么时候么?无论是超市购物、出行打车还是路边贩菜,生活的方方面面都能实现线上支付。纸币逐渐淡出我们的生活,货币数字化早已成为趋势所在。

其实早在2014年,央妈为应对全球支付方式的巨变就成立了数字货币的专门研究团队;2017年年底,在国务院的批准、人民银行的组织领导下,携手国内领先的商业银行和研究机构共同开启数字人民币体系的研发;2019年央行副行长公开表示DC/EP已基本完成顶层设计、标准制定、功能研发以及联调测试等工作;2020年4月,DC/EP测试照片在网络盛传。

时隔6年,DC/EP的发展(DC表示数字货币,EP表示电子支付)使我国有望成为数字货币全球第一国。

对于数字货币推进所带来的影响,可以说是跨时代的。它将开启货币体系的新纪元,是继1816年的金本位与1944年布雷顿森林体系过后的又一新时代。

纸币的数字化

有人会疑惑,支付宝、微信、云闪付等电子支付体系已经十分完善了,为何还要多此一举,推出数字货币!并不是多此一举,DC/EP的存在与现有的电子支付存在本质的区别。

要弄清它们之间的区别,我们先回顾一下对于货币的划分,依据货币的流动性,我们将货币划分为三个层次,分别是M0、M1、M2。

![]() M0:指我们生活中使用的现金,与消费变动密切相关,是最活跃的货币

M0:指我们生活中使用的现金,与消费变动密切相关,是最活跃的货币

![]() M1:M0+活期存款,银行活期存款在短时间内可变现

M1:M0+活期存款,银行活期存款在短时间内可变现

![]() M2:M1+定期存款,定期存款的短期变现能力较弱,需要到期才能全额支取。我们常说的货币供应量,主要就是指M2

M2:M1+定期存款,定期存款的短期变现能力较弱,需要到期才能全额支取。我们常说的货币供应量,主要就是指M2

当你使用支付宝进行付款时,你需要先绑定银行卡,往银行卡里存了钱才能用。所以我们存放在支付宝里的钱,它是一种定期存款,属于M1的范畴。支付宝充当的其实是一个支付平台的作用,并不代表实实在在的RMB,只是RMB的搬运工。

央行发行的DC/EP,作为由国家背书的法定货币,属于M0的范畴。它省去了绑卡转账的步骤,真实地将你手上摸得着、撕得烂的“毛爷爷”变成了数字化的金钱!

未来将会没有纸币?

央行推进数字货币被视为官方对货币发行、流通机制的一次破冰。那么,未来纸币会退出历史吗?

专家表示,未来可能没有纸币,整个金融业也将会数字化,这是大趋势。

但是要实现全面数字货币并非易事。有业内人士透露,数字货币要成为价值交换载体就要保证其安全性、便利性,还有很多技术性问题需要解决。而数字货币替代纸币,在发行和流通中,还有一个很长的过程。

数字货币的流通将会优先在对于互联网使用较为熟悉的年轻人中进行,中短期来看,纸币依然会存在,不能一次性消失。

数字货币将带来哪些方面的利好

就成本而言,数字货币发行成本更低。传统纸币在印刷、运输、储藏方面的成本在数字化后都可以去除。货币的保存将变得更加便捷、安全。纸币发霉,撕毁等失误都将成为历史!

就交易方式来说,数字钱包会让交易更加的便捷。从网传的农行数字货币钱包来看,数字货币存在:扫码支付、汇款、二维码收付款、碰一碰四种流通方式。现有的电子支付在断网的情形是无法完成的,但在未来,离线状态下碰一碰手机就能实现支付!让我们摆脱纸币找零、手机断网的窘境,日常生活变得so easy!

从安全性来看,现有的人民币现金支付、交易、反洗钱等在现代社会的管理难度越来越大,成本也越来越高。数字货币的发行,将有效解决上述问题。

目前分散的金融机构都有很多内部账本,而未来随着区块链技术的应用,将建立全国统一账本,让每一笔钱都可以追溯,每一次交易行为都有迹可循,逃漏税、洗钱行为会在监管范围内。

从社会信用积累的角度,未来数字货币推广后,企业和消费者都会倾向于使用数字货币、刷卡消费,因为电子交易有数据痕迹,可以据此积累企业和个人的信用,成为获得银行等金融服务的依据。

数字货币虽然没有正式落地,但其顺利地推进发展,让我们对它充满期待!

配图来源网络

戳原文,直接购买「2020品职CFA课程」