一转眼,距离我们学霸笔记专题开张已经有一段时间啦,不知道往期的系列文章大家都有看过不?错过的小伙伴们可以戳下面的文章了解哦。

来看看期权国际展销会上的“四美图” |品职CFA学霸笔记Vol.10

期权的请客吃饭规则,你了解吗?|品职CFA学霸笔记Vol.9

期权的“请客吃饭”规则你了解吗?|品职CFA学霸笔记Vol.8

衍生品家族两大派系,今天我们再来看看“索偿”派|品职CFA学霸笔记Vol.6

衍生品家族两大派系,今天我们先来看看“承诺派”|品职CFA学霸笔记Vol.5

与风险共舞的黄金家族,你认为是哪类金融产品?|品职CFA学霸笔记Vol.4

CML与SML招聘大会盛大开启,你要来围观吗?|品职CFA学霸笔记Vol.3

资产定价模型T台秀,来看三美同场竞技 |品职CFA学霸笔记Vol.2

今天的一块钱等于昨天的一块钱吗?|品职CFA学霸笔记Vol.1![]()

展销会上,很多期权玩家共聚一堂,发现大家抱怨最多的就是“期权是个好东西,可就是太贵了!”针对这个问题,大家开发出一种新的期权组合:spread价差期权。它的主要特点是买入和卖出相同类型的期权,即要么都是Call要么都是Put。希望既能实现预期范围内的收益,还可以通过期权的一买一卖抵消掉一部分期权费用。

期限不同的期权组合,我们称为horizental spread水平价差;执行价不同的则称为vertical spread垂直价差。其实这很好记,一般时间表示都是在水平轴上,而价格的高低则是在垂直方向上好直观比较的嘛。

大家对于看涨看跌这些比较熟悉,那么我们先来基于不同的价格预期,了解一下垂直价差期权组合吧。今天聊聊第一种:牛市价差期权。

我们知道单纯一个看涨期权的多头,在股价超过执行价以后越高,收益就越高;而这些收益的可能性都会反映在期权费里,因为期权费说到底是对未来所有收益的期望值支付的对价嘛。人家期权的卖方可不是做慈善的,怎么会平白无故地把那么多收益的可能性都给你。

如果你对未来股票的走势是看涨的,但又认为不会涨太高,那么你当然不希望对股价涨太高以后可能获得的那部分收益去支付对价。如果我们构造一个新式的期权组合,可以在一定涨幅范围内获益,且只需要付较少的期权费,就非常完美。

因为这是基于对股票看涨的特定需求,所以这种新式的期权组合被称作牛市bull价差期权。

![]()

![]()

![]()

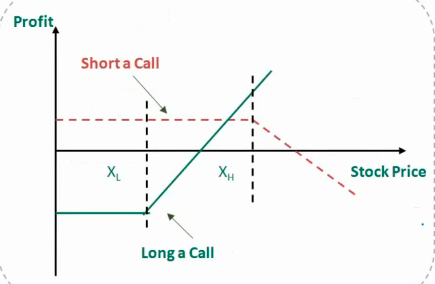

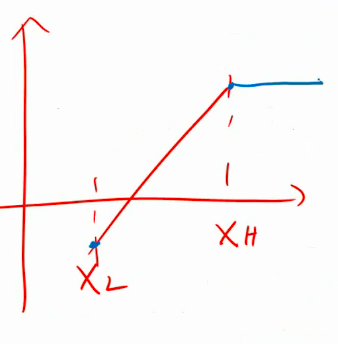

用看涨期权来构造

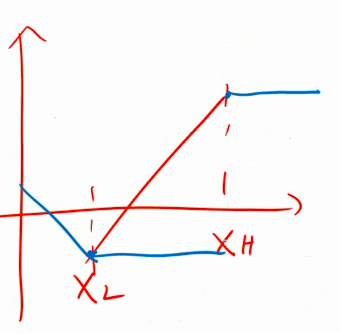

买入看涨期权的同时卖出看涨期权,用卖出期权来抵消掉一部分买入期权的费用。大家回想一下“四美图”,画出其中的两种profit图如下:买入一个执行价格较低的看涨期权(绿线)、卖出一个执行价较高的看涨期权(红线)。

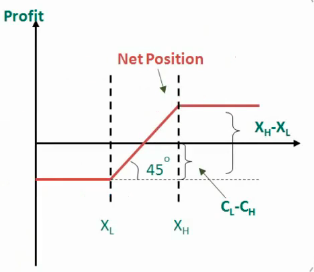

两个图拼起来最终结果啥样儿呢?Duang~~

用看跌期权来构建

仔细观察以上用看涨期权拼成的最终效果图,其实我们还可以用看跌期权来拼一个一模一样的哦。大家可以自己想一想用看跌期权怎么构建牛市价差期权。需求这里再强调一遍:你呢,预期未来是牛市且股价只会在一定价格区间内小涨,所以希望在这个条件下获得收益,并且不用付太高的期权费;用买入和卖出执行价不同的看跌期权来构造。

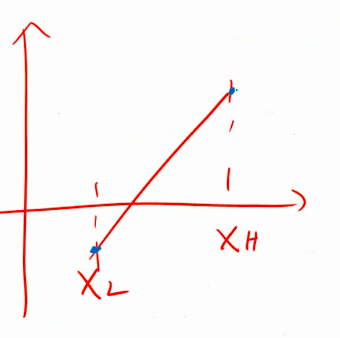

可以先给大家一个图引子:

喏,如上图所示,你希望在一定价格范围内涨了获益,所以最终得到的结果一定是向上倾斜的,那么回想一下四美图中的看跌期权:

这俩图里只有右侧的卖出看跌期权有这个效果,所以可以进一步得到:

那么另外一个就只能画在左边啦:

因此我们就可以知道,用看跌期权构建的话,也是买入一个执行价较低的、卖出一个执行价较高的。

OK,总结一下:牛市价差,无论看涨看跌,都是买低卖高。如果没记住也没关系,可以用以上图引子的方法自己画一画推导出来哦!

![]()

![]()

![]()