![]()

前不久在巴黎参加了法国CFA协会发起的Real Asset投资研讨会,引起了我对全球经济大环境的关注和思考。咱们中国的经济虽然是比较特殊的一种存在,但是身处世界经济浪潮之中难免会受到影响,看清整体趋势,也有利于判断国内投资的大方向。

WWW.PZACADEMY.COM

全球总体投资环境

这里咱们只讨论西方发达国家群体,毕竟他们的一举一动对世界经济的影响才是巨大的,也会形成一系列我国经济政策不得不考虑的风向标。不是说某“灯塔国”打个喷嚏大家都得感冒么?所以,广大非洲兄弟、各个亚洲小国咱就先不考虑了罢。

根据巴黎研讨会给出的说法,总体就是:全球性经济增长乏力,西方主要国家央行纷纷采取“负利率”政策,但是因为信贷通道不畅,放水并没有达到进入实体经济的预期效果,而且普遍消费欲望较低(国民对未来经济发展信心不高),所以通胀率还是维持在低位。

有人说通胀率低不是很好嘛,可是适度通胀对经济活动有润滑作用,如果能附带点“货币幻觉”更是能刺激消费给经济注入活力。如果它太低意味着就算政府卯足劲儿打强心针也作用不大。

在这样的环境下,就别指望美联储或者欧洲央行加息了吧。货币宽松将是未来几年的主流。

那么,我国跟还是不跟?最近的政策动向大家应该已经看出来了,简单俩字“放水”。但是受毛衣战等影响(很多商品供不应求),我国通胀率并不低(比如,房价是平稳了,二师兄身价却高起来……)。所以即使是绕过房地产定向放水也还是小心翼翼啊。可是你不跟的话,出口受影响不说,中小企业借钱成本高,实体经济就更难熬。

总之,国家确实遇到点难处,那么我们小老百姓怎么办?

这世道有哪些

打败通胀的投资途径

我国通胀率升高,大家手里有点钱还是不希望存银行被“负利率”的。可是靠谱的投资途径,近几年说实话,少的可怜。

凡是告诉你年化收益率在5%-6%以上还能风险较低的都是耍流氓。而且比较高的收益率门槛也基本都在百万以上。这两年还出了资管新规打破了刚性兑付,很多理财产品都不保本了,咱辛辛苦苦赚的血汗钱,真心不敢都拿去冒险啊,尤其是前有P2P爆雷之鉴。

股票呢,不专业的同志还是不要跟庄家玩了。就算是过了技术关,心态关也很难啊,不是普涨环境,坐卧不宁辗转反侧就是常态。别让投资影响了生活质量。

这时候就该不动产登场了。也就说到了本次研讨会的主题“实物资产”:西方比较成熟的投资者们面对负利率环境,会普遍瞄向机器设备、基础设施等资产项目以及老百姓最熟悉不过的——房产。

但是我国情况比较特殊,房产投资成了一个怪兽般的存在:整体利率环境走低的情况下,房贷利率却很高,即使对“刚需”贷款环境都是很不友好的;并且房价确实是处于“畸高”的状态,且不说一线城市如何,重点是没有产业和人口流入支撑的十八线小县城都让当地人很难承受;而且,一线已经被政策摁住两年不涨的情况下,其他小城市却有很多逆势上涨的,这就很考验投资者的“双商”,也带来了更多的不确定性。

可就在这次巴黎CFA持证人研讨会上,普遍观点认为现在最适合投资的就是不动产,即便大家认为它有“交易成本高”“流动性差”的缺点——可想而知,目前的全球经济形势下,相对稳健的投资手段真是乏善可陈了。

谈谈房子的金融属性

我们知道,房产投资是“另类投资”(CFA考点)的一部分。说白了,房子本来就不只是满足居住需要这么简单,否则人人租房就好了。尤其是发达国家让房东都显得巨可怜的租客保障以及施行N久的房产税……都没有使房产交易和房价多么低落,原因之一就是房产除了住以外还有很多金融属性:

1.可以抵押提现,全款房子可以做抵押拿到现金。当然很多人用这个方式来炒房,这个可就不乖啦,不提倡。其实也就我国能这么做,很多西方国家是不允许个人抵押房产提现的,但是可作为一些交易的guaranty,比如你如果已经有一套全款房产,买下一套可以零首付。

2.养老金属性。前段时间我国也有过“以房养老”的说法,但是并不成熟。在西方比如法国的养老房是这样的:购房者付一定比例的首付后,每月付给业主老人一定金额作为养老金,直到老人去世即可获得房产所有权。这个……就是拿生命在对赌啊——建立在购房者不会扎小人儿诅咒或者受不了人家太长寿自己去动手了结的“美好人性”信仰基础上。

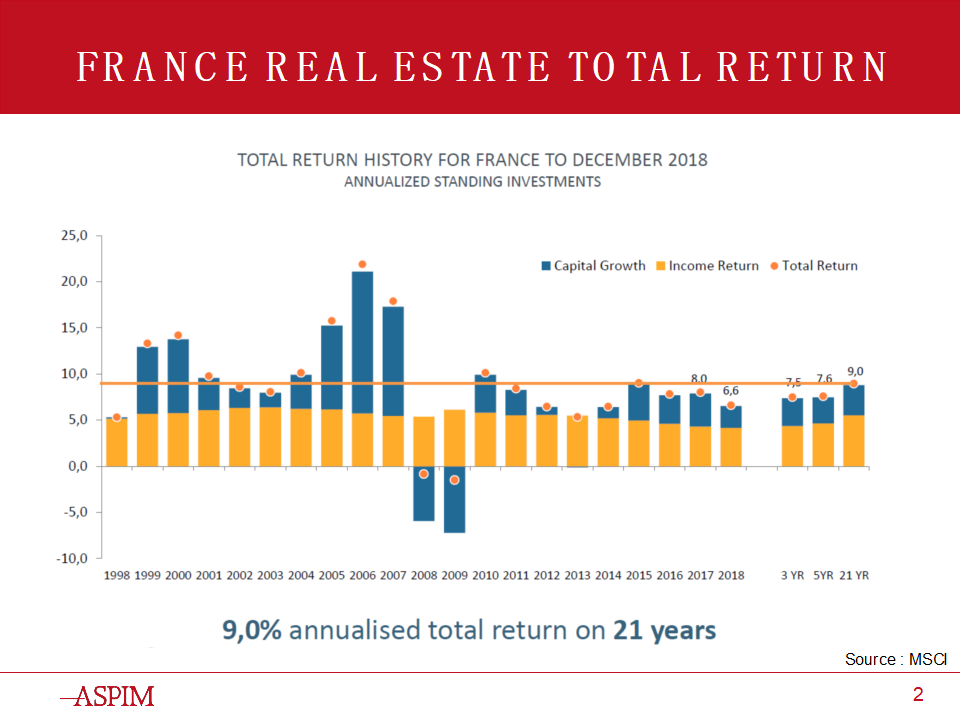

3.有着像息票债券一样的长期现金流作为主要收益,也就是租金收入,而并不是卖掉变现。其实目前变现最快的房子还是在咱们国家(因为房产信仰+疯长预期),但是租金收入就差太远了,这也是房产市场还不成熟的一个体现。贴一张研讨会上公布的法国房产收益照片感受一下吧:

黄色部分就是租金收入,长期占比较高且稳定。

……

那么说了这么多,下面可能就是最核心的问题了吧。

我到底要不要买房?

过去无脑买、加杠杆买都问题不大,但是现在利率高月供压力大、房价分布也并不健康(比如有价值的地方长时间横盘,没价值的地方因为没被舆论盯着偷偷涨……),所以真的要看个人实力(财力+财商)了。不合理的利率以及不理性的价格风向都严重影响了房子的价值投资属性。

这样的房产投资怪圈,不符合经济逻辑的现象,其实就是“政策市”的表现啦。只要政府的手伸很长的地方,就别搞短线投资,所谓“房住不炒”嘛!有点耐心,做一些长线结构化(译成人话:挑地方而不是无脑买)的投资还是可以考虑的。

但是必须提醒大家的是,即使国内房产投资进入了一个对认知和财力门槛提高很多的时代,也不要被忽悠去全款购买国外房产,无论它有多便宜。因为房产投资的魅力很大程度在于它可以获得低息的长期大额贷款——这是一个对付通胀的有力手段。如果你并不能获得国外银行的低息房贷,并且购买的不是全世界人民都会买的国际一线城市核心位置,那么就基本上没有了投资的意义:自有资金收益率低且流动性太差。

当然如果你已土豪到配置完国内的房产(各个价值核心地带都有了),有余钱还想增加投资品的多样性,那么请随意啦。

今天我们借着巴黎研讨会聊了很多西方的不动产投资理念,不光是因为对CFA持证人来说需要全球视野,更重要的是跳出国内的一些思维惯性,用更长远的眼光发展地看问题:毕竟我国的未来大概率要跟这些发达国家看齐呀。

最近的经济是有点难——全球都难的那种……但是希望大家都能着眼于长期利益、找到自己满意的投资策略!

配图来源网络