写在前面的话

早在上个月,FRM协会就炸出一条重磅通知,明年FRM考纲将大变,今天针对明年的考纲新鲜出炉啦!小编也是立刻投入到了学习当中,今天先让一一&Lulu小编简单来看一看考纲发生了哪些变化吧!

对得眼睛都花了!!

小编友情提醒一下,更深度、更详细的考纲变动分析教研小伙伴已经在紧张比对中,将于明天推出哦,敬请关注我们的公众号啦!

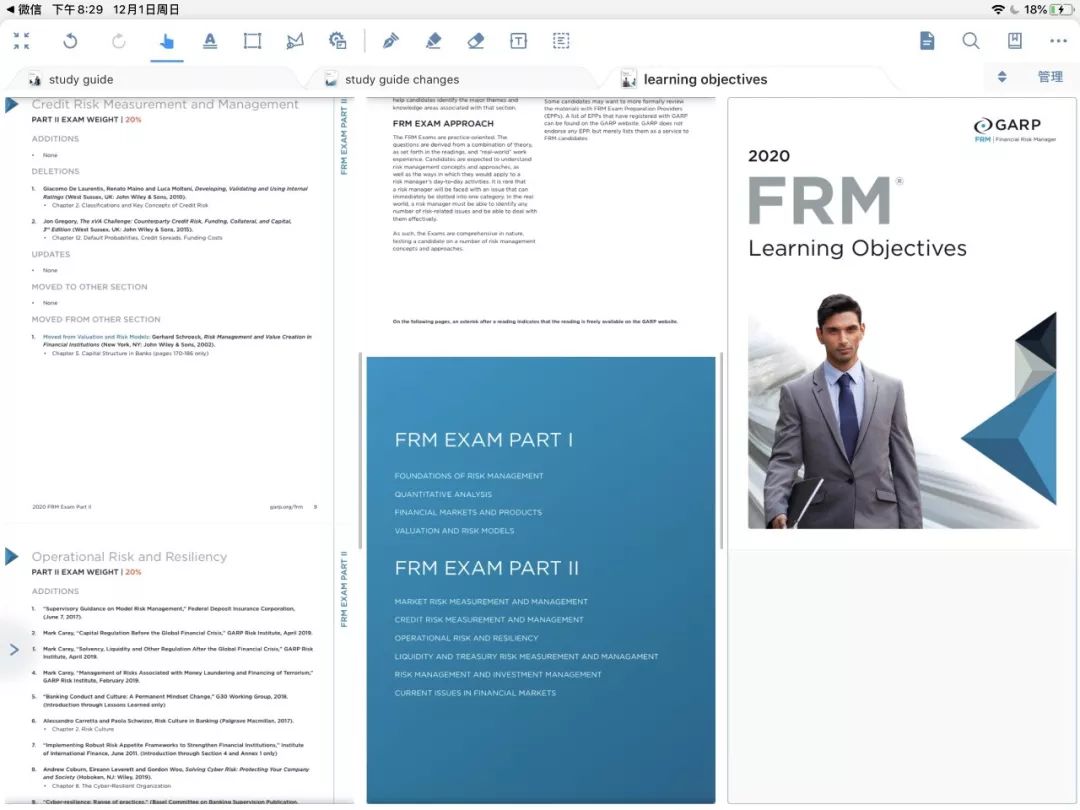

FRM一级

FRM一级的学科和权重都未发生变化,还是四门课,不过有内容的变化,每门课都有一定程度的改动。

Foundations of Risk Management

总体来看,风险管理基础作为FRM的开篇学科,大部分的考点并没有发生本质的改变,占比仍为20%,不过GARP协会对study guide进行了重新编写,结构有较大调整,其中较大变化如下:

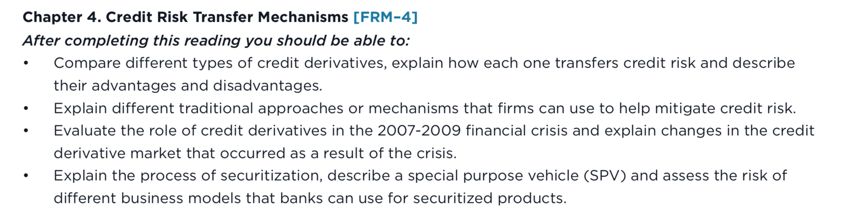

新增全新章节

新增第四章,credit risk transfer mechanisms,主要概述了信用风险转移机制,包括信用衍生工具和证券化,并讨论了次级抵押贷款证券化的问题。

变化较大的章节

第二章 公司风险管理

本章基本都是定性的内容,本次新增考点,要求考生能针不同公司的risk appetite进行风险管理策略的选择,并解释risk appetite与风险管理决定的关系。

第五章 MPT&CAPM

本章内,额外增加了计算考点,要求考生们对金融产品表现进行量化,主要掌握以下几个指标: sharpe ratio, Treynor ratio, Jensen’s alpha, the tracking error, information ration, sortino ratio.

同时此次协会要新增要对Modern portfolio theory和有效前沿的了解。

第六章 APT and multifactor model

新增了一个对比要求,要求能对于APT模型与CAPM模型的区别,一般这种对比题还是协会比较考试的风格。

第八章 Enterprise Risk Management

and Future Trends

在这一章中,本次考纲新增了scenario analysis的内容,要求掌握场景分析对ERP、压力测试的作用及其优劣势。

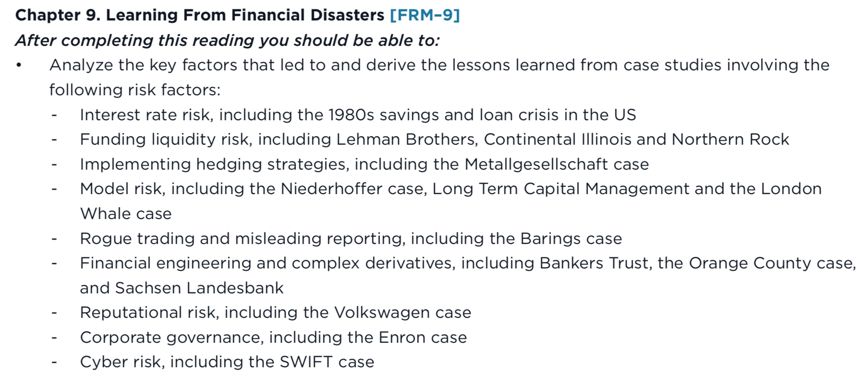

第九章 风险案例

本次FRM协会对风险案例进行了调整,删除了曼哈顿银行、kidder Peabody、爱尔兰联合银行、UBS银行、法兴银行的案例,具体如下图所示。

Quantitative Analysis

数量之前协会公告会有较大部分的内容调整,但是其实是study guide进行了全面的重新编排,但是考点本身并没有特别大的变化,比例仍为20%,不过有个好消息,之前让很多考生头疼的以下两大考点似乎被移除了。

考纲里面,关于EWMA、GRACH模型、volatility term structure的内容都未提及,这对于很多小伙伴们是个好消息哦!

Financial Markets and Products

金融市场与产品一直是FRM一级的重点学科,这次考纲并没有进行大规模的改变,而且整体体系仍保持一直,不过在部分章节的考点要求上进行了调整,具体如下:

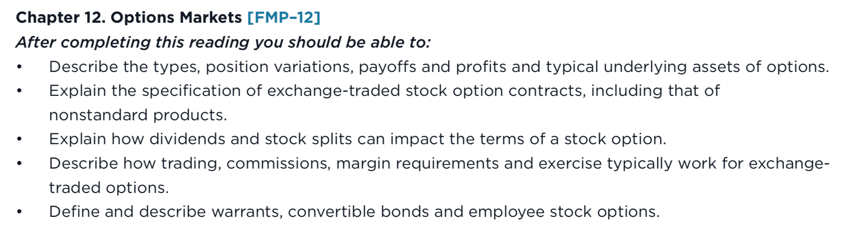

新增第12章

12章的考点也属于新增考点,在去年考纲中未提及,其中考点内容围绕在期权市场的定性内容上。

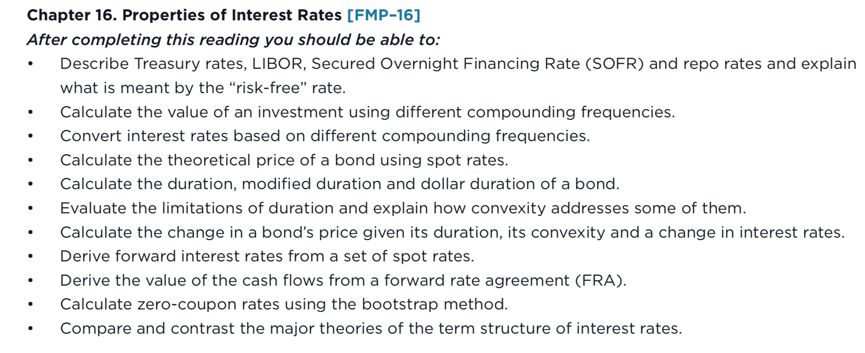

新增第16章

总体来看,16章的考点在去年考纲中均未提及,但是内容其实是债券的基础知识,考点主要集中在利率的性质,并解释了债券的估值,期限和凸度,远期利率协议的定价以及期限结构的理论。

其他部分的考点与去年考纲变动差异不大。

Valuation and risk models

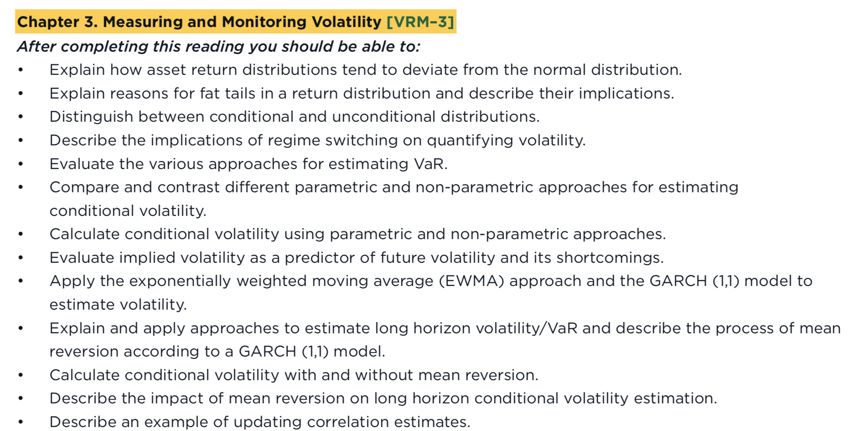

估值与风险模型这门课也是FRM一级的重点学科,从考点和内容来看,并没有发生大规模的改革,大考点中新增以下2个考点。其中新章节3在介绍volatility的相关内容,对于economic and regulatory capital并没有新设章节,知识散落在各大章节中

新增第三章

新增第三章主要讨论了波动率的监控和计算,包括了EWMA和GARCH模型的计算,可以看到是从数量中转移了部分内容至此

FRM二级

相比之下,FRM二级的变化是从比重和科目上都有了调整,涉及到重大变化的是操作风险和金融热点,此外流动性风险由操作风险里的小章节演变为一个新的科目,是这次考纲变化值得关注的热点。

Market Risk

LOS变化

市场风险属于弱变化,无实质性新增内容。

新增的两个LOS实际上是从操作风险迁移过来的Extreme Value和Fundamental Review of the Trading Book,不属于实质性新增,只是为了科目结构分配更加合理。

比重变化:

从25%下降至20%

Credit Risk

LOS变化

信用风险属于弱变化,无实质性新增内容。

新增的Capital Structure in banks实际上是从FRM一级的估值与建模迁移过来的知识点,不属于实质性新增。

比重变化

从25%下降至20%

Operational Risk Resiliency

LOS变化

操作风险属于强变化。眼尖的同学应该可以发现,操作风险的学科名从Operational and Intergrated Risk Management变成了Operational Risk and Resiliency

而这不仅仅是名字的变化,Operational Resiliency同样体现在了新考纲中。Resiliency的字面意思是弹性,而新增LOS有三个章节都是在不同角度讨论了Operaitonal Resiliency,我们也可以看作是一种适应性。

从大的目标来看,好像仅仅新增了RIsk culture and conduct,Cyber risk and cyber-resilience和Operational resilience,但实际上它新增了11个章节,删去了6个章节,有5个章节分别迁移至市场风险和流动性风险中。仅从LOS看,整个学科无论从结构上和内容上都有了较大的调整。

如需重考二级的同学需引起重视。

比重变化

从25%下降至20%

Liquidity and Treasury Risk

LOS变化

由于是新增章节,自然表面上看都是新增的。

而实际上,除了有4个章节(3个操作风险,1个投资风险)是从别的学科迁移过来的,其余的12个章节都是新增内容,所以重考二级的同学还是必须重视这个新学科。包含了以下内容:

比重变化

从0%上升至15%

Investment Risk

LOS变化

投资风险属于弱变化。

除了illquid Assets迁移至流动性学科,并无任何新增LOS。

比重变化

维持15%

Current Issues

LOS变化

金融热点每一年都是强变化。

但今年的变化仍然打破了传统,2019年为7篇小论文,今年删去了其中的4篇小论文,但新增了7篇小论文。2020年总计10篇小论文,给大家增加了不少阅读量。

有意思的是我们今年倒是提前关注到Climate Change and Finanical Risk的小论文,提前给大家科普了这个热点。感兴趣的同学倒是可以看一下。

金融热点仍然8篇不离Fintech,涵盖区块链、人工智能、机器学习、大数据以及金融科技改革,也可以看出Fintech日益重要的地位。

比重变化

维持10%

写在最后的话

固然,考纲变化值得大家引起重视,但是我们也无需盲目恐惧,提早做好准备,合理规划备考时间,对于重考生,实际上大家的优势还是会有对知识点一定的熟悉度。而对于新考生,大家还是该怎么学就怎么学,当然考纲变动的部分往往更容易是新一年的考点,在战略上重视即可。

想下载2020FRM考纲变化的pdf可以从FRM官网,也可以在我们公众号回复【FRM2020】获取网盘链接。

最后再温馨提醒一下,更深度、更详细的考纲变动分析教研小伙伴已经在紧张比对中,将于明天推出哦,敬请关注我们的公众号啦!

另外我们2020年5月FRM课程已经在招生中,大家也可以轻轻戳链接了解一下噢: