一转眼,距离我们学霸笔记专题开张已经有一段时间啦,不知道往期的系列文章大家都有看过不?错过的小伙伴们可以戳下面的文章了解哦。

既然谈到了“日历”,那就涉及到时间啦。之前我们说过,执行价相同而期限不同的同类期权组合称为horizental spread水平价差期权。今天就来看看把这样的两个看涨或者看跌期权拼起来会得到什么样子的图形呢?

![]()

![]()

![]()

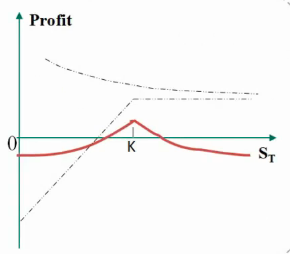

Calendar Spreads

买入一个期限较长的期权,卖出一个期限较短的期权,而两个期权的执行价格相同,就可以组成日历期权。以看涨期权为例,画图如下:

图中有一条线与“四美图”中卖出看涨期权的图形一样,这是那条期限较短的;另一条虚线趋势与“四美图”中买入看涨期权一样,但由于期限较长,加入了时间价值的考虑,呈现出了不一样的曲线姿态。

日历期权与蝶式期权非常相似:都是认为价格会在执行价附近徘徊,不会有什么波动;最终效果都是当股价为执行价时收益最高;无论用看涨还是看跌期权组合,操作都是一样的。以下为用看跌期权构造的效果:

Reverse Calendar Spreads

显然,反日历期权就是与日历期权操作相反啰:买入一个期限较短的期权,卖出一个期限较长的期权。图形也是正好相反,大家可以尝试画一画。

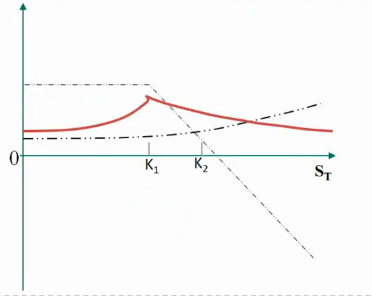

Diagonal Spreads

这个组合与日历期权的唯一不同点在于:构成组合的两个期权除了期限不同,执行价也不同。图形如下:

可以看出,期限较短的那个期权执行价格也较低。

总结

以上的几种组合,它们有着与蝶式价差期权一致的预期与诉求,只是多了对期权时间价值的考量,不过不属于考试重点,只需要了解构成即可。在蝶式的基础上,围绕日历期权结合起来记,记忆效果会更好哦。

到本期为止,价差期权就全部介绍完了。大家可以回想一下,有没有比较清晰的知识结构呢?为了串联一下之前学过的四美图与期权组合,咱们来简单看一个题:

![]() 选用下列哪种期权合约进行投机的风险最大?

选用下列哪种期权合约进行投机的风险最大?

1. 用看涨期权组成价差

2. 购买看跌期权

3. 出售裸看涨期权

4. 出售裸看跌期权

首先看到购买某个期权就应该把选项2排除,因为期权的多头只拥有权利是没有风险的。

价差期权总体上都是将损益波动限定在了某个价格区间内,区间之外都是水平直线或者趋向于水平的曲线,所以风险也是非常小的。

只剩下出售期权的两项,如果你非常清楚四美图,就可以很快想到出售看跌期权图形向下与纵轴相交,也就是说它存在最大的损失限制,是在标的资产价格为零的时候;而出售看涨期权的图形向下延伸的部分是无限的,没有最大损失限制。

所以,选项3出售看涨期权有最大风险。你选对了吗?

![]()

![]()

![]()