嗨,努力学习的PZer你好:

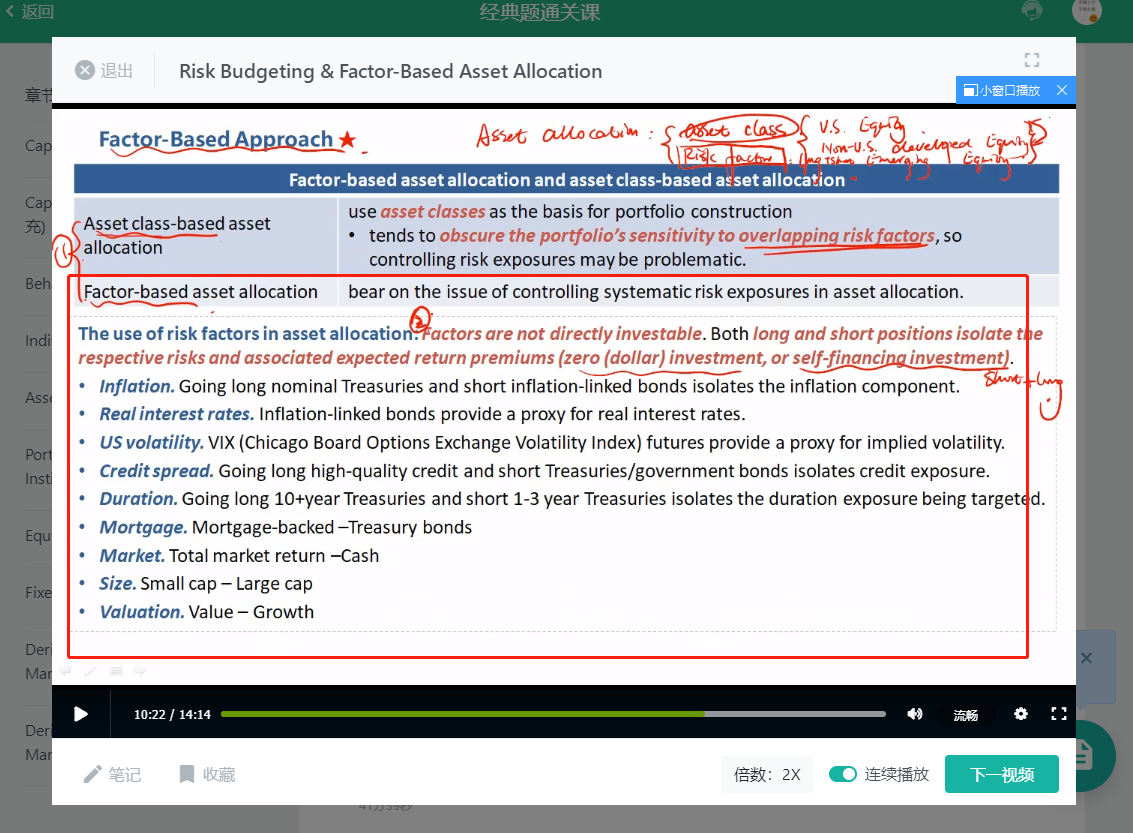

我们来看一个典型的factor based model——fama french它与CAPM仅对承担市场风险给予补偿不同,把资产的收益进一步分解为市场因子(market factor)、规模因子(size factor:Big or small)、价值因子(value factor:value or growth)及其他。之所以可以这样细分,是因为三个因子之间相关性极低甚至不相关,可以认为三个因子之间互斥,三个因子的补偿共同组成了资产的收益。

我们再来看一下为什么可以认为这三个因子互斥。

构建Size factor的方法是size factor return=Small-cap stock return−Large-cap stock return。这里用到的其实就是控制变量法。因为每一个股票都会受到市场、规模、价值、流动性、惯性等等各种因子的影响,但是我们现在只考虑规模。所以平均来看,其它的因子会均匀的分布在大盘股、中盘股、小盘股中。也就是说,如果把市场上所有的股票按规模排个序,分成三等分,有大盘股、中盘股、小盘股,用小盘股的收益减去大盘股的收益,就把规模这个因子单独提取出来了。其它因子,由于平均来看是均匀分布的,所以在减法中相互抵消,就不存在了。

于是就有这个结论——模型(多因素模型)不同因子之间的相关性低,且与市场相关性低。绿色的这句话同学直接记住就好了。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!