不是很明白,原版书关于roll yield的说法,A是0时刻的远期价格,B是t时刻还是0时刻的spot price. roll yiled不是拿F和S0去比较吗?

求解释

Hertz_品职助教 · 2022年05月05日

嗨,从没放弃的小努力你好:

同学你好

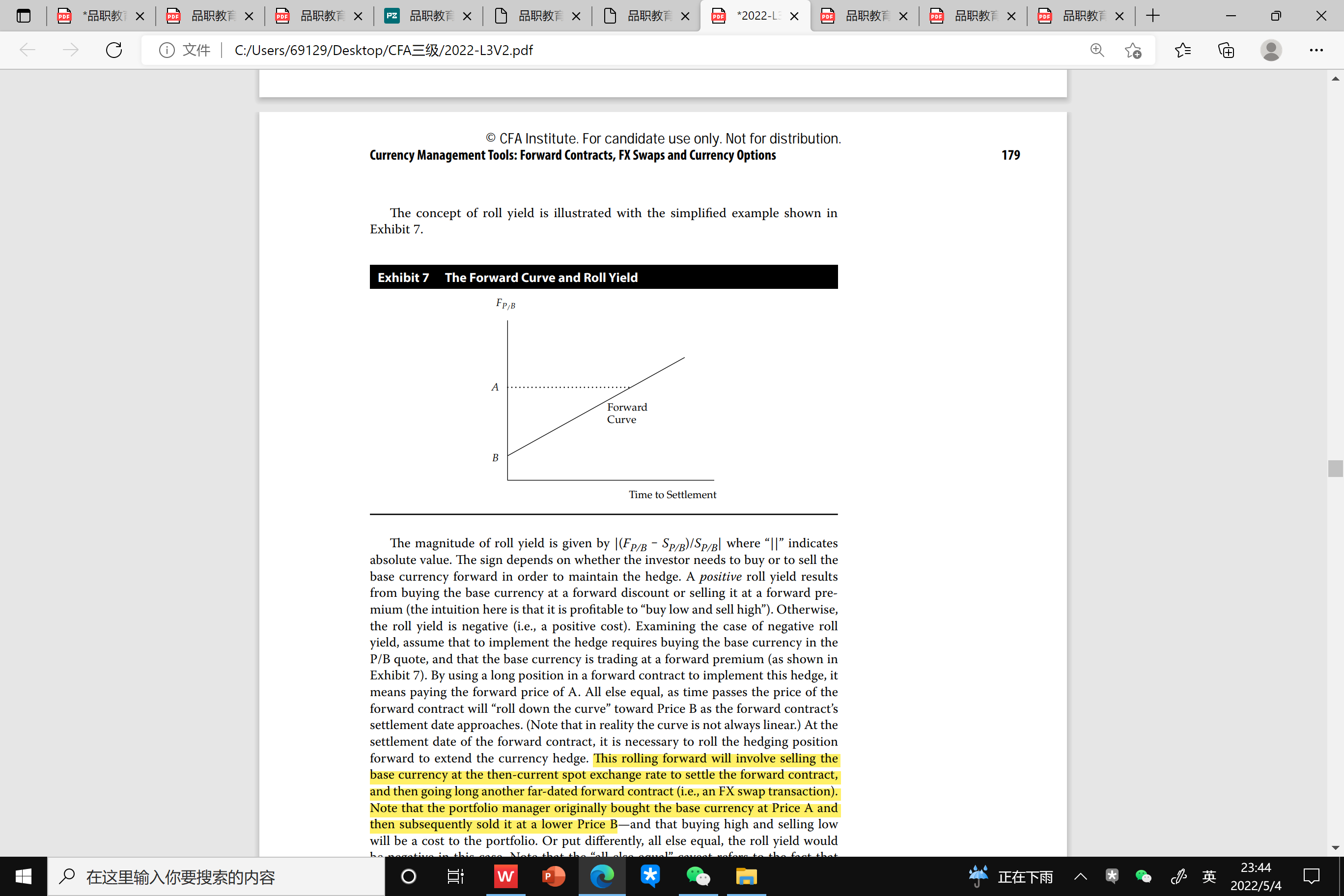

1. 首先,roll yield可以理解为签订远期合约带给我们的好处,好处对应收益的概念,而收益必定是一段时间内发生的,期末和期初的结果对比才知道收益是多少,当然如果结果是负数,就是成本了。

所以说,roll yield是F-S0/S0(short forward position)

2. 教材这一段解释的是展期的一个过程,正如同学标黄部分后面括号中的解释“t (i.e., an FX swap transaction).”。

而且这段论述基于两个条件,一是期货价格是contango的情景,二是这种情况是stable的。

Stable的意思是说,现在看0时刻的价格是B,远期合约的价格是A;那么不论过多长时间看,即期汇率仍然是B,远期合约的价格仍然是A。

基于上面两条假设讨论展期的过程:

在这份合约到期的时候,展期的操作是先平仓再开仓,因此在现货市场买base currency,汇率是B;然后再开仓,约定价格是A。因为A>B,所以文中说“buying high and selling low will be a cost”。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!