问题1:

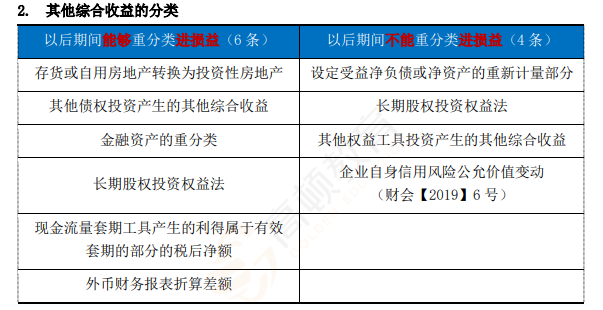

外币折算产生的OCI不是不能转损益吗?指定为以公允价值计量且起变动计入当期损益的金融负债因企业自身信用风险的变动形成的其他综合收益为什么处置时要转入留存收益?另外麻烦讲义截图,谢谢。

甲公司20X7年度因相关交易或事项产生以下其他综合收益:(1)以公允价值计量且其变动计入其他综合收益的债务工具投资因公允价值变动形成其他综合收益3 200万元;(2)按照应享有联营企业重新计量设定受益计划净负债变动的份额相应确认其他综合收益500万元;(3)对子公司的外币财务报表进行折算产生其他综合收益1 400万元;(4)指定为以公允价值计量且起变动计入当期损益的金融负债因企业自身信用风险的变动形成其他综合收益360万元。不考虑其他因素,上述其他综合收益在相关资产处置或负债终止确认时不应重分类计入当期损益的有( )。

您的回答AB, 正确答案是: BD

A

不正确对子公司的外币财务报表进行折算产生的其他综合收益

B

正确按照应享有联营企业重新计量设定受益计划净负债变动的份额相应确认的其他综合收益

C

以公允价值计量且其变动计入其他综合收益的债务工具投资因公允价值变动形成的其他综合收益

D

不正确指定为以公允价值计量且起变动计入当期损益的金融负债因企业自身信用风险的变动形成的其他综合收益

数据统计(全部)

做对次数: 210

做错次数: 135

正确率: 60.87%

数据统计(个人)

做对次数: 0

做错次数: 0

正确率: 0%

解析

本题考查不能重分类进损益的其他综合收益项目,答案是BD。

选项B重新计量设定受益计划净负债变动的份额相应确认的其他综合收益在以后期间不可以结转至损益;选项D以公允价值计量且其变动计入当期损益的金融负债因企业自身信用风险的变动形成的其他综合收益在以后期间可结转至留存收益,不可结转至损益,因此答案为BD。

选项A外币财务报表进行折算产生的其他综合收益以及选项C其他债券投资因公允价值变动形成的其他综合收益在以后期间均可结转至损益。

问题2:请问该项的会计分录怎么写?请问在讲义截图

收到政府对甲公司因发生自然灾害的补贴100万元。已知甲公司采用总额法对政府补助进行会计处理,不考虑其他因素,下列各项关于甲公司上述交易或事项会计处理的表述中,不正确的是( )。

对于事项(4),收到的100万元应确认为其他收益

问题3:无息应付票据为什么不属于金融负债?请给讲义截图