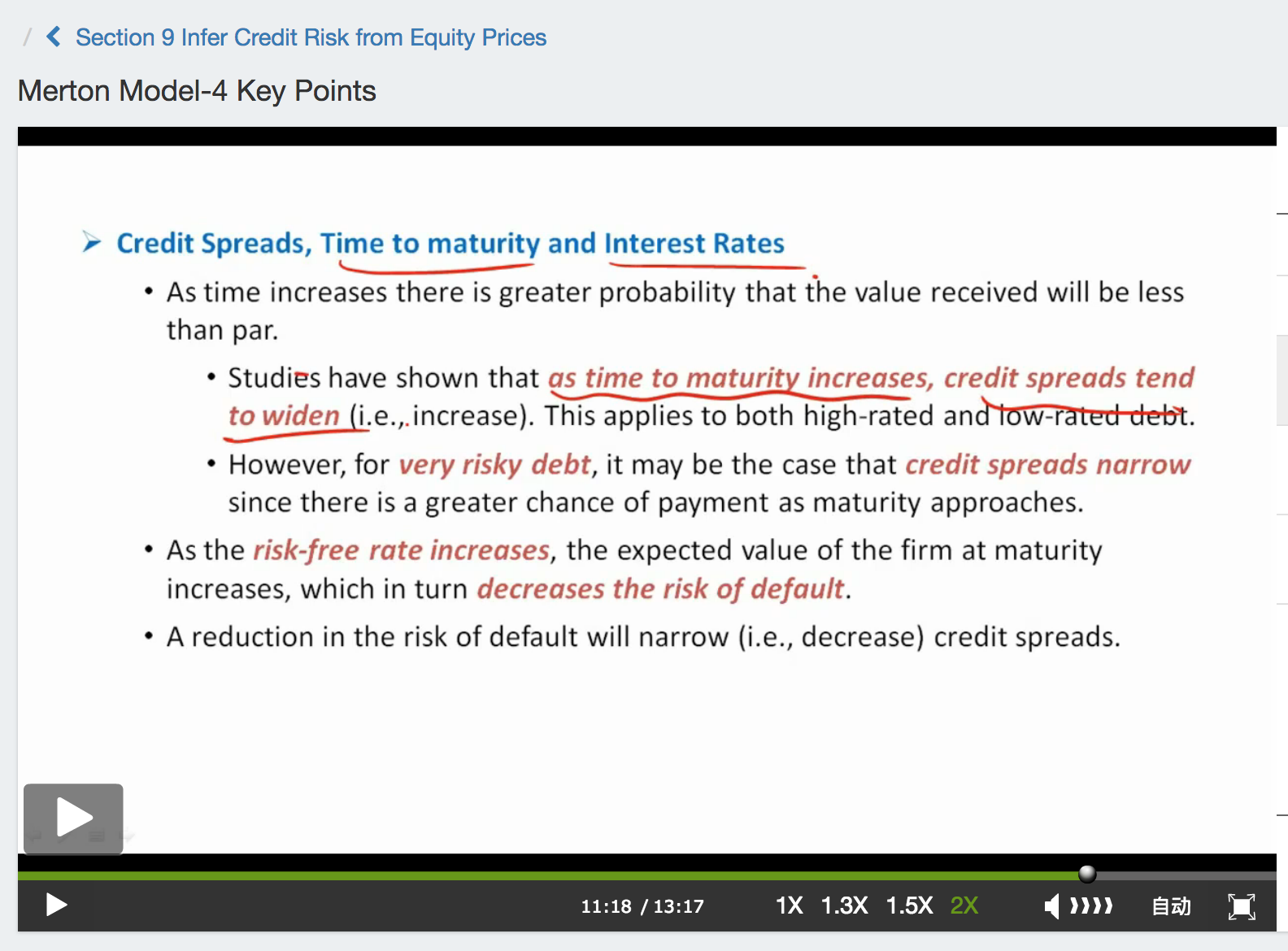

”老师说随着时间的流逝, credit risk 会增加,相当于越临近到期日 ,credit risk在增加“

可是讲义上写得明明就是"as time to maturity increase" = 离到期日越远

到底是老师讲得对还是讲义讲得对?

妙悟先生品职答疑助手 · 2018年03月22日

从实证分析来看,高评级债券的Credit Spread随着到期日的临近是越来越小的,这也符合我们的直观认识即时间越长不确定性越大。

老师所说的结论其实是来源于书本上的一个公式,假设存在一个零息债券:

Price of bond=Face value*Exp(-yT),即债券现金流折现等于现值的公式

如果我们认为yield=riskless(r)+spread(s),则有

S=-1/T*LN(Price/face)-r

从这个公式出发可能会得出相反的结论,即T减小的时候Spread反而会变大,但这有个假设前提即price、face、r不变,事实上,如果面值和市价相同,但是到期期限不同,那么其实这就是两种债券了,所以这个公式其实比较的是在给定面值和价格的情况下,s(或者说y,因为假设r不变)和到期日的关系,这其实是个直观的结论,即投资同样的钱,收到同样的钱,越早收回收益率越高。题目中的结论应该是针对同一债券随着到期日临近spread的变化,显然到期日临近price肯定也会变化,这个公式并不能很好解释这个问题。