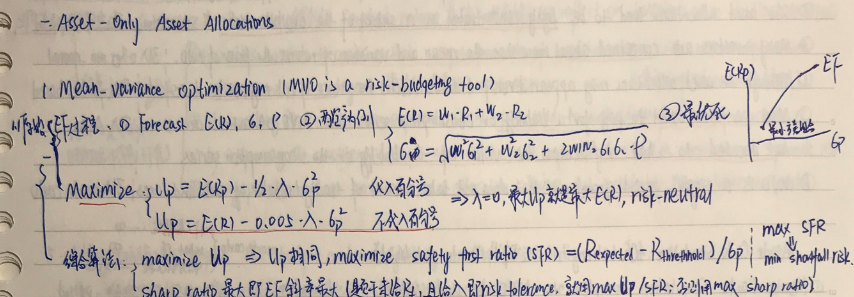

这里提到使用最优化方法时, 会自动把相关系数高的股票权重降到0, 起到一个自动分散化的效果, 属于最优化方法的优点, 但这个与资产配置那门课中的MVO的缺点是一个意思吗? MVO的缺点是分散化不足, 会使的某些股票权重特别高, 某些也会降到0, 这样来看这样没有起到分散化效果, 怎么这里又说起到分散化效果? 你只投某几个股票明显是更集中了, 怎么在权益当中却是分散了?

笛子_品职助教 · 2022年05月03日

嗨,努力学习的PZer你好:

但是这个分散化的思想我还是有点不解, 李老师说利用最优化的方法, 会把相关性高的股票排除, 使得某些股票的权重为零, 等于说我投资的股票变少了, 变少不应该意味着更集中吗? 怎么是更分散化了?

这里有一个比较基准的问题,就是分散化,要看和什么去比较。

optimization会有某些股票权重为0,投资股票变少了,所以optimization的portfolio,相对于benchmark,肯定是更集中了。这是同学的理解,没有问题的,完全正确。

但是要注意,这里是把,optimization和stratified sample作比较。stratified sample相对benchmark,是用有限的股票来代表benchmark,比如一个行业选5个股票代表benchmark里的20个股票。optimization和stratified sample比较的话,optimization的active risk还是比stratified sample小。

所以说,要看和什么比,optimization和benchmark比,更集中,但是,optimization和stratified sample比,active risk更小。

----------------------------------------------努力的时光都是限量版,加油!

笛子_品职助教 · 2022年05月01日

嗨,从没放弃的小努力你好:

第一,权益里不是MVO,是optimization。

AA里的MVO,是指对mean和variance做optimization,优化的目标是寻找一个最佳mean-variance比例的投资组合(最大Up或sharp ratio)。是绝对的收益风险比。

equity里不是MVO,是optimization,最优化的目标是最小化active risk。并不是AA里的最大化某个mean -variance比例。equity里的optimization是相对风险。

同样是最优化,目标不同。

第二,比较基准不同

AA的MVO,是与其他的绝对收益组合方法做比较,相对于反向优化、Black litterman等方法,MVO的分散程度较低。

而equity中的optimization,是与stratified sample作比较。既然优化目标就是最小化active risk,那么optimization的active risk自然是最小的,比stratified sample要小。

所以虽然都是最优化,但是本质上是两个方法。而且判断分散/集中,比较基准也不同。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!