问题如下图:

选项:

A.

B.

C.

解释:

这道题目没看懂,请问老师,问什么FRA rate 是0.75%而不是0.6%,为什么是six month to expiration 而不是9month to expiration?

竹子 · 2018年03月21日

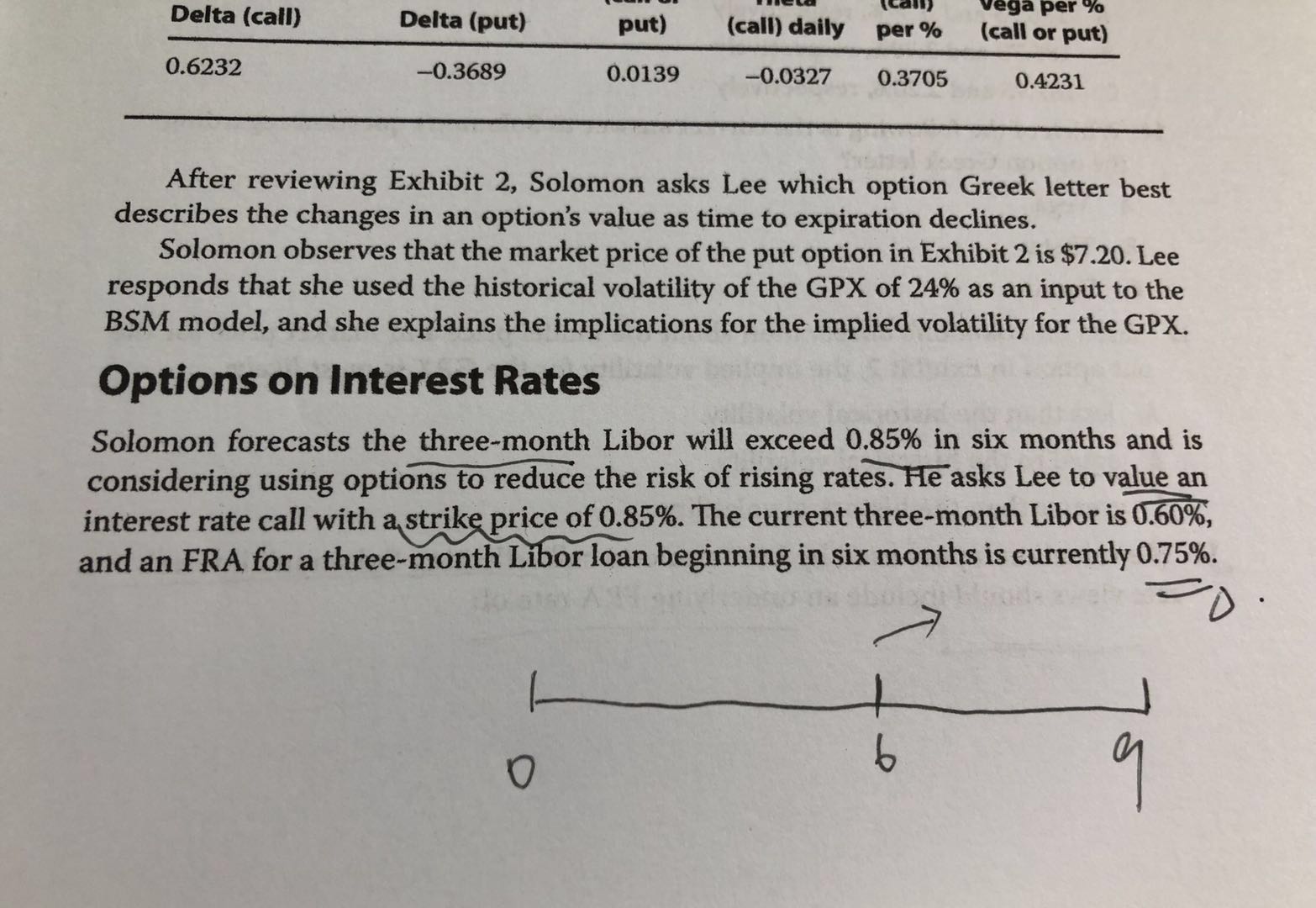

因为他预测的是6个月后3个月的LIBOR会上升, 所以想买一个call option来对冲利率上升的风险。

这个call option实际是6时刻决定要不要行权(option是6时刻到期),是否行权取决于6时刻时3个月的LIBOR。如果是current three month libor, 他们比较的时间点不一样,所以是6*9 的FRA才是underlying rate

awen · 2019年04月30日

老师,这里我有点不太懂,0-6个月他签的是option合约还是FRA合约啊??他不是想在6个月后签个option 对冲利率上涨的风险吗?这时候为啥又出来一个FRA……还是签的Option的标的资产是FRA远期,对吗?